最近一家保险公司突然停售了一款演示收益非常高的分红型增额寿险。

这款分红险只在市面上销售了一周多,就调低演示收益率后,重新再恢复销售。

我们之前也测评过调整前的产品:分红产品翘楚,恒安标准传世瑞盈B款预期IRR最高达4%,能否实现?

保险公司为什么要调低演示收益?

保险公司调低演示收益,最直接的原因是:超卖。据说银保渠道在开门红的当天就达成了销售任务,短期销量过高,不得不紧急叫停。

而超卖的主要原因,分析下来主要有以下几点:

1)产品演示收益真的高

趸交和3年交,20年和30年IRR分别超过3.0%和3.4%,持有时间越长IRR也越高,理论上时间足够长IRR能超过4.0%。

2)和同类分红险比,演示数据优势也过于明显

哪怕是和同类分红型增额寿险相比,传世瑞盈B调整前的演示数据也几乎是排名第一。在大鱼已有统计的产品中,调整前的传世瑞盈B趸交从第16年开始、3年交从第7年开始,5年交从第24年开始之后的时间都排名所有产品中第一。

3)过往分红实现率好

除了演示收益外,恒安标准几乎是历年来分红实现率标准最好的几家保险公司之一,即使是去年监管对分红险红利分配限高的背景下,很多产品的分红实现率依然保持在不低于100%。

再叠加银行理财不保证收益、存款利率下降的背景下,保底能和存款打个平手,演示收益还具备想象空间,底层投资行为具备一定逻辑和监管,历史数据表现优异,又能安全保本的分红型增额寿险,自然在和银行其他投资品类的对比中脱颖而出,引发集中抢购。

为何担心超卖?

保险公司担心超卖的原因,主要可以从两个角度来看;

一是,分红险的经营目标。

具备分红险运营经验的公司,通常会追求双赢的局面,既保证客户尽可能多的拿到分红,表现在分红险实现率比较高或者常年稳定,又能使公司在分红险业务盈利,而不是赔本赚吆喝。而分红险实现盈利主要靠利差,即投资收益率和预定利率的差值,所以保证投资收益率更高和稳定是关键。

而想要获得相同的投资收益率,大资金体量难度显然比中小体量更难。为了不给投资端增加太多难度,保费规模也自然要控制在一定的体量内才更为合适。

第二个可能原因是JG层面可能会施加一定压力。

保单销售越多,对保险公司来说负债就越高,健康的保险公司可以控制资产和负债的比例在合理的范围内。JG每个季度要求各家公司公布的偿付能力充足率数据,也主要是为了监控这方面是否健康合理。

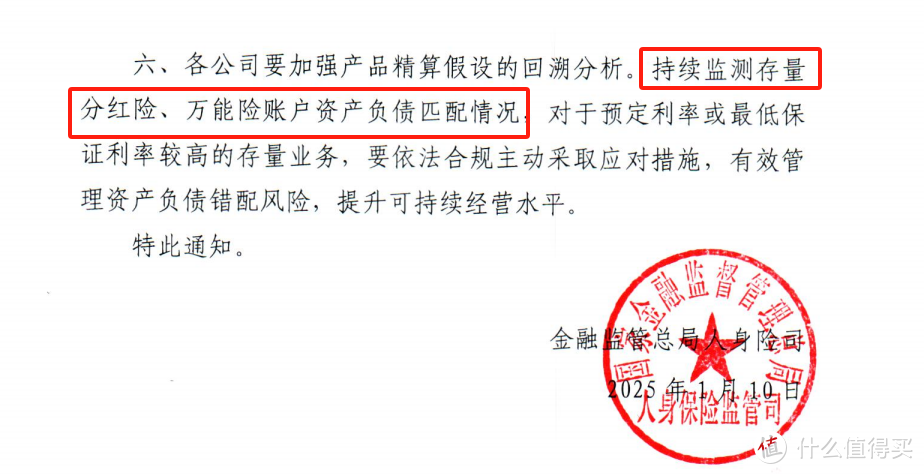

另外,正值《关于建立预定利率与市场利率挂钩及动态调整机制有关事项的通知》的文件近日发布(分析见:保险预定利率调整机制,文件来了!划几个重点)。

图片

图片

其中,第六条明确表述:“持续监测存量分红险、万能险账户资产负债匹配情况”,所以如果短期内保费明显超过保险公司自身体量能承载的规模,触发产品调整也在所难免。

保险公司调低演示,能看出哪些趋势?

之所以能在调整演示收益率后再重新恢复销售,我猜测主要还是因为这次停售调整是保险公司主动控制保费销量的行为。还没有真正引发JG关注,但担心势头控制不住,保费增加太明显,不好交差。所以才采取更低调的方式,尽量减少集中抢购,相对平缓的吸纳保费。

另外,我们也能看出几个目前的分红型增额寿险的市场真实反馈:

1)低保底接受度比预期更好

调整前的传世瑞盈B,能做出比其他产品更高的演示数据,主要也是因为在定价时,适当调低了保底部分的收益。市场反馈来看,大家选择分红险时,高分红演示和高实现率可能是更看重的因素。至于保底是1%还是1.5%,对消费者的决策影响有限。

2)投资收益率假设为4.25%,已足够有吸引力

调整前,分红部分的利差采用的是4.5%的投资收益率演示,而调整之后的假设为4.25%。即使是调整之后,传世瑞盈B的演示收益在主流产品中也排名前列。以趸交为例,20年后,数据排名1-4位,而演示超过传世瑞盈B的产品,过往分红实现率表现都没有它亮眼。3年、5年交的排名位次变化也不大。

传世瑞盈B调整前、后演示收益排名对比

传世瑞盈B调整前、后演示收益排名对比3)分红实现率是分红险重点保护的对象

适当调低演示,对保险公司和消费者来说,不全是坏事。

我观察到,即使产品调整了,产品的名称也没有发生变化,所以是以调整前还是调整后投保,大概率都是同一款产品,同一款分红险意味着同一个分红账户,理论上最终的利益是一样的。

未来最终利益一样,在演示数据不同的情况下,差别就在于:高演示买,实现率低;低演示买,实现率高。换汤不换药。

适当调低演示,也释放了未来分红实现压力,分红实现率数据会更好看。回归到和当前其他产品的水平线,消费者回看分红实现率数据也更有参考性。

另外,这次的事件,其实也能看出中小型保险公司,尤其是合资公司的分红险,的确有能力,也有经验上的自信能给到消费者更高的分红和收益(相关阅读:“大公司”的分红险,为什么不是首选?)。但依托于投资端的良好表现的这份能力,另一面是同样会在保费规模体量上受限,导致产品销售周期不够稳定。

End.

声明:大鱼测评的得分基于自身研发的测评系统而来,文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。