超级玛丽10号前脚刚上线,成人重疾市场另一巨头,

达尔文系列就按耐不住了,将仍在畅销的达8升级到了最新的达尔文9号。

达尔文9号的出现使这个本来已经“卷”不动的市场更卷到了无以复加的程度,

无疑将加速淘汰赛的进程,重疾市场变得更残酷了。

一、

达尔文9号依旧是瑞华健康承保,

条款名为:瑞华福瑞保终身重大疾病保险 2.0(互联网)。

此次的升级,不仅又将价格卷到了市场地板价,

还推出了1个行业首创,和弥补了主流产品的1大缺陷,可以说诚意满满。

标红处为差异点

标红处为差异点达尔文9号的基础责任:重疾+中轻症+被保人豁免。

可选责任:身故金+疾病关爱金+重疾多次赔+癌症多次赔+住院津贴+心脑血管疾病保险金+重大疾病保费补偿金。

咱们先说达尔文9号相对8号的几个小差异点:

重疾保险金,病种减少2种

具体为进行性多灶性白质脑病和亚急性硬化性全脑炎,

都是发病率非常低的病种,对保障影响很小。

疾病关爱金,轻症赔付比例提升5%

60周岁的首个保单周年日前,重/中/轻症额外给付80%/30%/20%基本保额。

将轻症赔付比例从8号的15%提升到了20%。

重疾多次赔,首次重疾确诊年龄延迟5岁

65岁前发生重疾,每次间隔365天,

第2/3次不同种重疾额外给付120%基本保额(第2次/第3次无65周岁限制)。

此前为60岁前赔,达尔文9号将年龄延迟5岁,极大提高了获赔概率。

以上就是达尔文9号几个小变化,接着来看它的两个史诗级更新:

1、取消重疾赔付后轻中症继续赔的分组

重疾赔付后轻中症还能继续赔,几乎算得上是当前重疾险的标配了。

不过重疾赔付后轻中症虽然能赔,但不可与所患重疾属于同一组。

图片

图片以上表第3组为例,如果罹患严重脑中风后遗症这个重疾后,后续若罹患同组的轻度脑中风后遗症就不可获赔了。

但达尔文9号弥补了这一缺陷,取消重疾赔付后轻中症分组的限制,

使得获赔的概率显著的提高了。

这点确实属于有效升级,能将达尔文9号与其他重疾险区分开,

只是不知道其他保司看到后会不会"抄"过去了。

2、首创重疾保费补偿金—"0元购"

重疾保费补偿金,是达尔文9号新增的一项可选责任。

在缴费期内罹患重疾,能够返还已交保费。

再结合被保险人豁免就可以实现"0元购"的效果,

前者返还已交保费,后者豁免后续保费。

假设50岁女性,选择30年缴费,50万保额保终身,年交保费5000元。

5年后不幸罹患重疾,那么不仅能够获得50万的重疾保险金,

还能领回5*5000=2.5万的已交保费,后续保费也豁免了。

这项创新可以说全网首创,是唯一一款能做到"重疾免费享"的产品,

这点"噱头"不小,可能会有不少朋友会为此买单。

只不过需要注意,想要享受重疾免单,男性每年要多交330元,女性多交295元。

注:以上为重大疾病保费补偿保险金的单项责任费率,根据30岁,30年交,保终身,50万保额进行测算。

二、

接着把达尔文9号和此前的高性价比成人重疾险做个对比:

图片

图片如果不附加任何可选责任,与超级玛丽10号相比,

达尔文9号不管是男性投保还是女性投保都比超级玛丽10号便宜100多。

并且达尔文9号此次升级的重疾赔付后轻中症不分组也是一个优势点,当前市场独一份。

如果预算不高,只考虑基础保障,那么达尔文9号的性价比显然更高。

附加癌症多次赔的话,就保障责任来看,两款各有侧重。

超级玛丽10号的癌症多次赔,

是处于癌症状态每隔一年赔40%/50%/30%,最多三次,类似分期给付,每期给的少。

注:超级玛丽10号在上述3次癌症赔付的基础上,还可以选择癌症无限赔,图中为选择最基础的癌症3次赔的价格。

而达尔文9号与超级玛丽10号分次赔付不同,它一次性给付120%,赔的更早。

这种各有优势的情况下,咱们对比下价格会清晰很多。

附加上癌症多次赔,达尔文9号的溢价比较严重,性价比不如超级玛丽10号。

当然,比较在乎保险公司的话,超级玛丽背后的君龙人寿,

相比达尔文背后的瑞华保险还是有点优势的。

君龙人寿是厦门大型国企、世界500强的建发集团成员企业,

台湾地区第一家寿险公司台湾人寿也参股。

总的来说,达尔文9号此次升级进行了不小的创新,

基础保障的价格也是市场最低,性价比十足。

而且不仅取消了重疾后轻中症的分组,还引入了"0元购"的概念,

市场反馈反响好的话后续其他公司或许会"跟风效仿"。

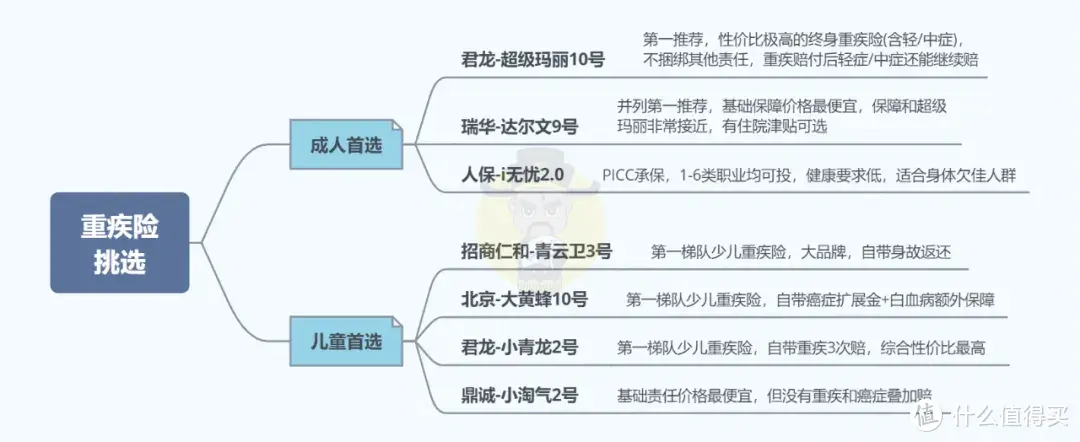

最后,附上最新重疾险挑选建议图:

图片

图片什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<