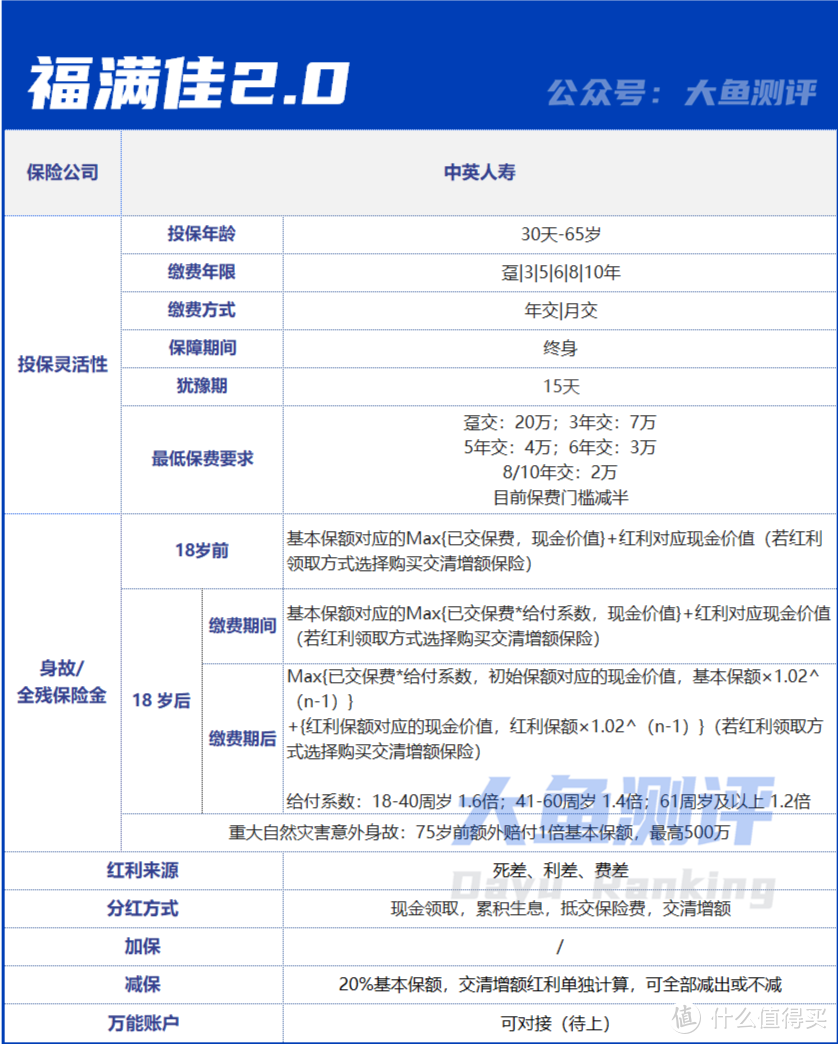

基本情况

图片

图片福满佳2.0各项基本设置延续以往产品风格:

1.身故金新增了75岁前重大自然灾害意外身故的额外赔付,虽然概率不大,但也算是加强了身故保障;

2.提供现金领取、累计生息、抵交保费和交清增额4种方式,可以根据个人资金安排需求选择;

3.减保对保证部分同一保单年度内限额是20%初始保额,目前要求的减保后最低门槛不算低,红利部分则不受影响,交清增额部分是一次性取出;

4.与之前相比,减保取消了时间限制,犹豫期过后就可以操作;

5.缴费期选择上,继6年交之后,还新增了8年这类不常见的短期选择,最长交费期10年,可满足中短期多种交费年限需求;

6.保费门槛也延续了之前福满佳的定位,适合预算相对充足的朋友,不过目前的政策,在2025年1月31日前,保费门槛减半,感兴趣的朋友可以关注;

虽然减保没有时间限制了,但保单现金价值超过累计保费需要一定时间,仍然建议不要太早进行减保,以免保费有损失。

接下来我们来看5个维度的星级评定和分析,每个维度最高星级为5星。

以往各维度的其他产品分析文章,回顾可戳:

“大公司”的分红险,为什么不是首选?

维度1:保单利益

保单利益维度,主要综合考虑保底利益、带分红的演示利益以及红利来源。

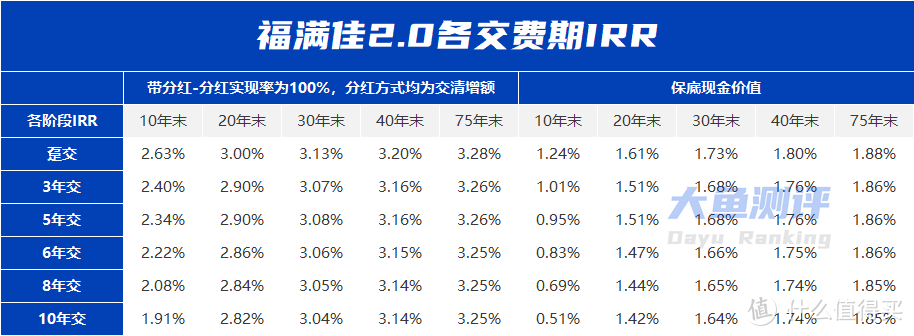

先来看最多人关心的保底利益和带分红演示利益的内部收益率IRR表现情况,以30岁男性为例:

图片

图片保底部分,irr最高不超过1.88%,20-30年区间维持在1.42-1.73%之间。

带分红后,在分红实现率都为100%的前提下,分红演示部分各交费期均在30年时间段irr超过3.0%,趸交在40年达到3.0%,不同缴费期irr表现趸交最有优势,整体利益水平为目前高者。

回本时间,各交费期均与调整前的产品差不多,甚至10年交保证利益回本还提前了1年,这方面中规中矩。

交费期越短,回本当然越快,想要早点用钱的,肯定要选短交费期,irr也更高;若希望交完保费后回本别等太久,相对长的交费期反而更适合,但irr会略微降低,因此还是要结合自己的资金规划来确定,不要太执着于单一角度。

红利来源方面,福满佳2.0为三差分红。

红利来源方面,福满佳2.0为三差分红。保单利益维度还是延续了之前的第一梯队位置,星级为:★★★★★。

维度2:过往分红实现率

这一维度,综合考虑公布的分红产品数量、年限和分红实现率表现。

虽然过往表现不代表未来,但过往分红险运营年限更长、数量更多、实际表现越好的公司,可以增加保险公司分红能力的可信度。

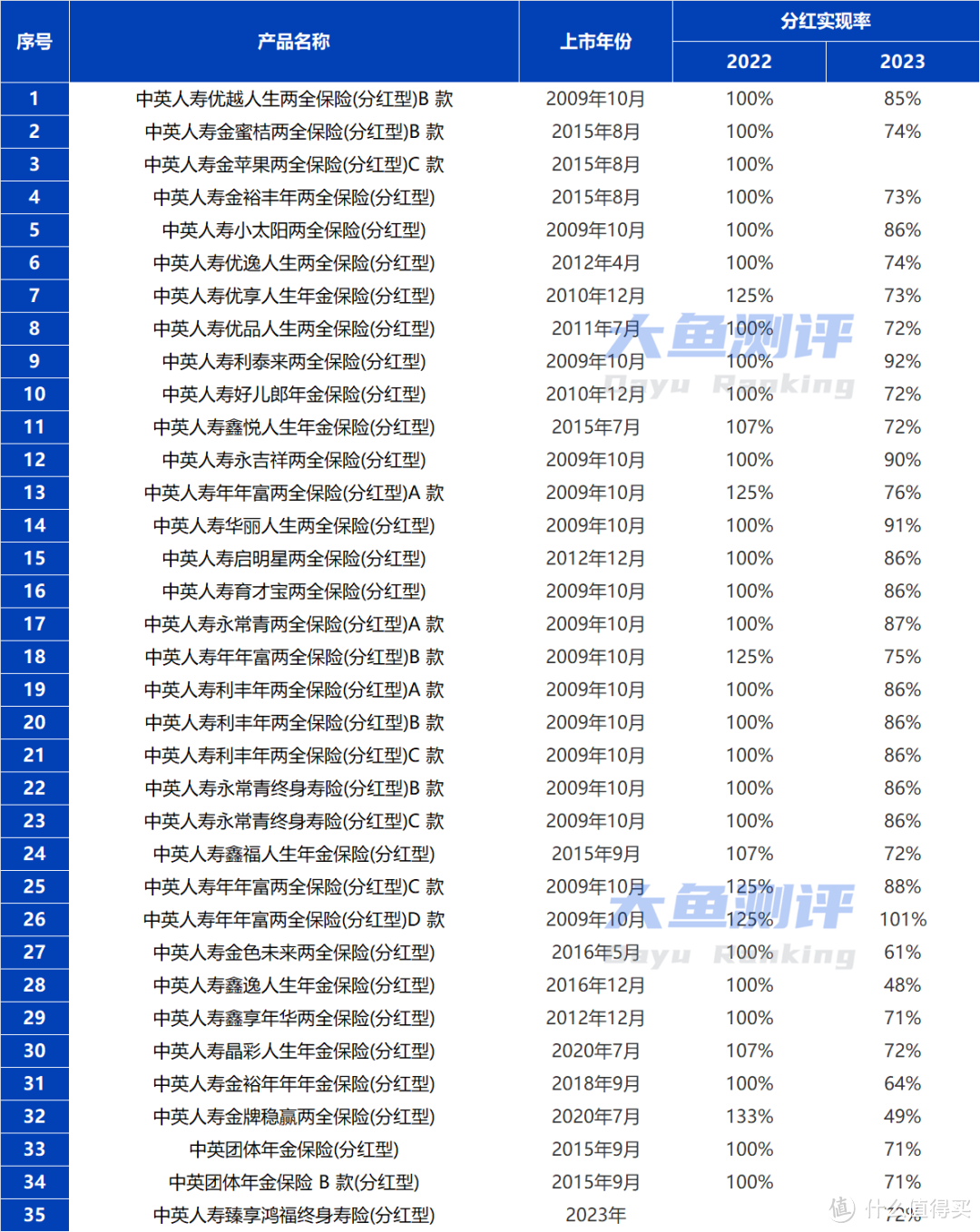

目前中英人寿公布了2年的分红实现率,去年的均≥100%,今年公布的是2023年度,34款产品,最低48%,最高101%,大多数集中在70%-90%之间,平均几款产品的分红实现率达到77%,具体如下:

图片

图片平均分红实现率水平为77%在往年并不是亮眼的表现,但考虑到今年监管分红限高后不少保险公司甚至有低至整体50%的分红实现率情况,中英人寿今年的表现还是相对较好的。

仅2年的分红实现率参考性有限,但另一方面我们还可以结合分红险上市时间考量,目前公布的产品中最早是2009年发售的,到目前有15年的时间跨度,15年的老产品近2年的分红实现率表现仍不错,说明中英人寿在分红险运营时间上较长,产品持续分红能力不弱。

再结合以往产品保证利益部分来看,中英人寿的分红可靠程度依然较高。

分红险利益限高的分析,可戳链接查阅文章后半段:

预定利率降到2.75%?分红、万能限高?当前投保储蓄险,真相是……

综上,过往分红实现率维度星级为:★★★★☆

维度3:投资收益率

福满佳2.0为三差分红,但其中利差为红利主要来源。实际投资收益率高于预定利率,才会产生利差益、带来红利,选择分红型产品时,一家保险公司的长期投资收益率就成了必考察的项目,也是消费者最直观能参考的数据。

图片

图片在以往测评过的几家公司中,很多资产规模都在百亿级别,中英人寿与陆家嘴国泰、中意人寿等优秀公司的投资收益率不同年份各领风骚,但总体表现很好,近5年平均综合投资收益率在88家寿险公司中排名前三,投资收益率维度星级为:★★★★★

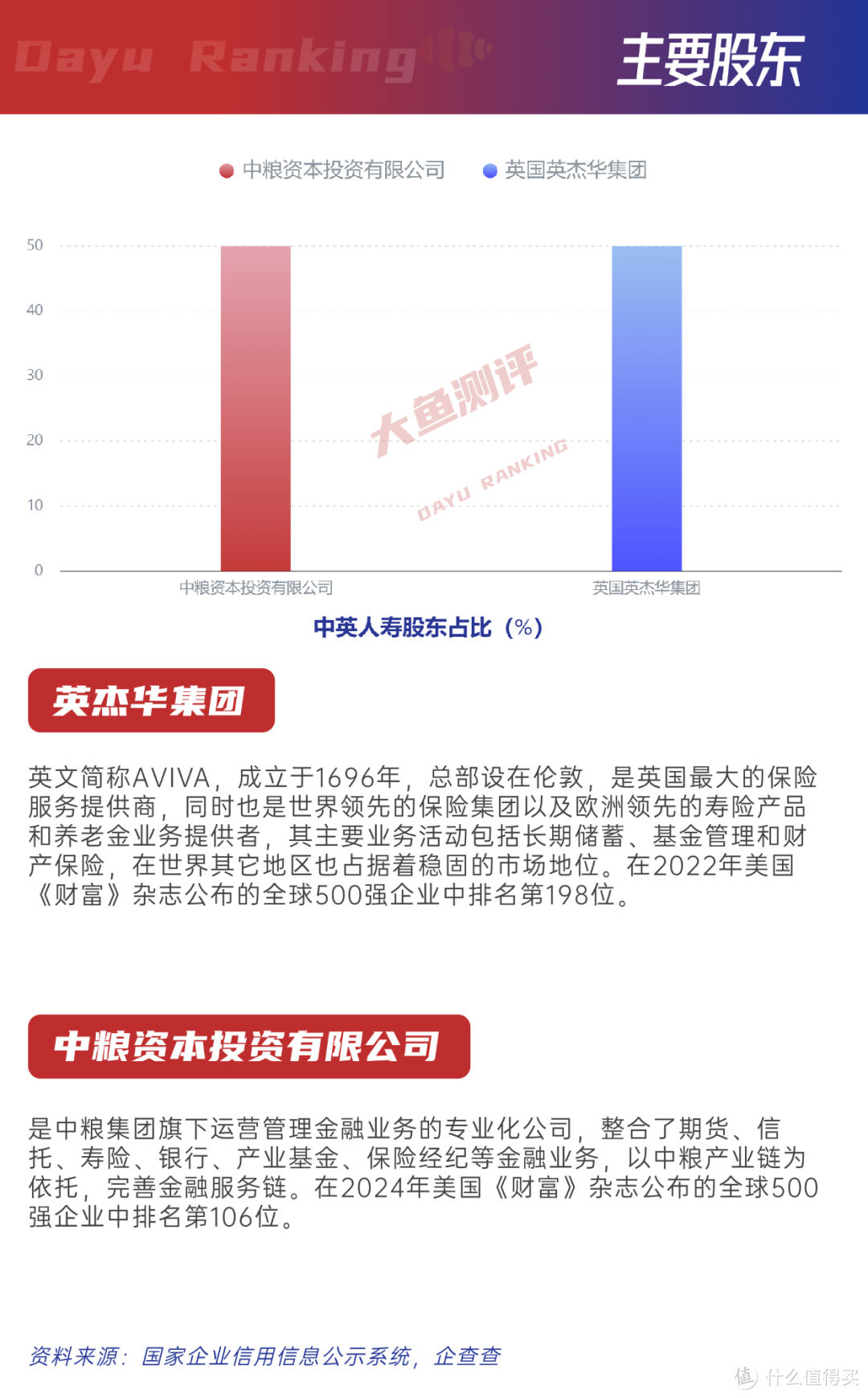

维度4:公司实力

图片

图片福满佳2.0来自中英人寿。股东是实力雄厚的中粮集团和英国英杰华集团;偿二代风险评级连续31次评级为A类,其中7次AAA,2次AA,在行业中持续名列前茅,最新SARMRA评分83.08。说人话,就是股东实力强劲,运营非常稳健,行业达到这个水平的只有极少数。

图片

图片投资收益率也表现优异,近5年平均综合投资收益率在非上市保司中排名第三,说明中英有能力为客户通过投资实现更多分红。

中英人寿公司实力维度星级为:★★★★★

维度5:附加价值

福满佳2.0可以关联万能账户,目前万能还没上线,现在投保,后续上线后,是可以补加万能的,届时我们再对该维度进行星级评定。

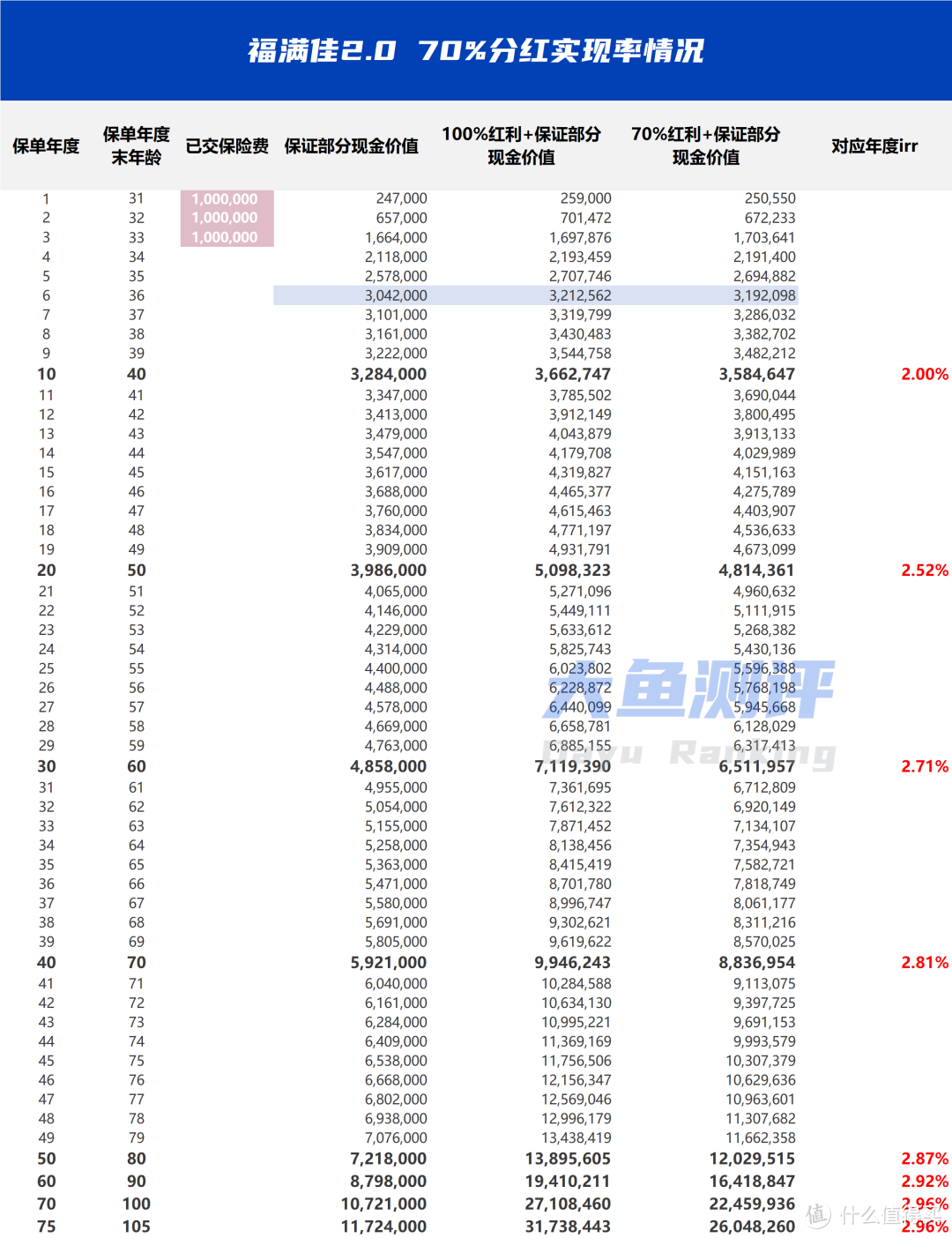

福满佳2.0 70%分红实现率表现

除了以上5个维度,我们再来探讨很多朋友关心的问题:如果分红实现率不及预期,尤其是今年分红限高后,福满佳2.0还值不值得买呢?

我们来看看降低福满佳2.0的分红实现率后,利益表现如何。

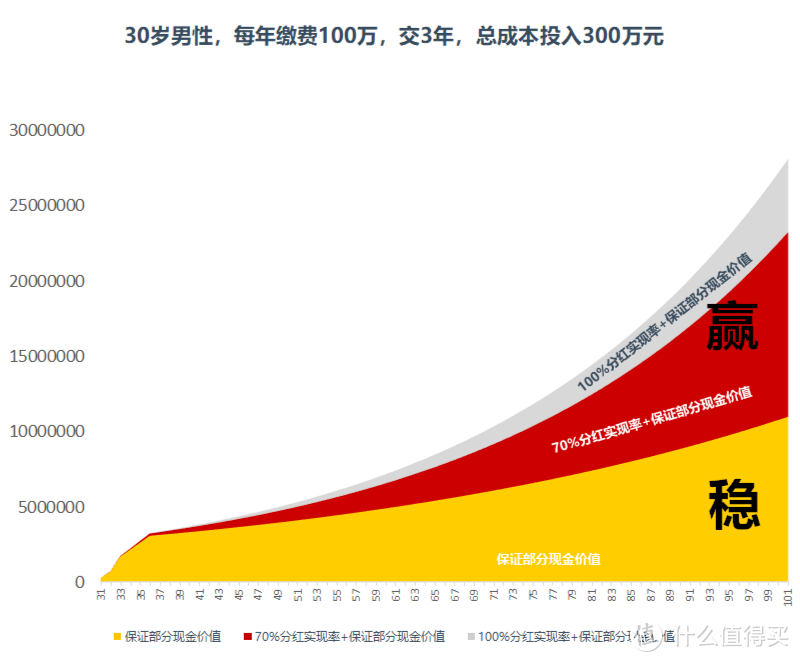

我们以70%分红实现率为例,来看看降低分红预期后的保单价值表现,以30岁男性,年交100万,交3年为例:

图片

图片可以看到,在降低分红预期、以70%分红实现率演示,保单在第20年的irr为 2.52%,已经超过了目前预定利率2.5%的固定利益增额终身寿险,随着时间增长,irr也逐渐上升至第30年的2.71%、第40年的2.81%,终身irr最高可至2.96%左右。

图片

图片 图片

图片各维度星级汇总:

保单利益:★★★★★

过往分红实现率:★★★★☆

投资收益率:★★★★★

公司实力:★★★★★

附加价值:待更新

福满佳2.0整体表现优秀,保底和预期利益在目前产品中处于第一梯队,公司实力和投资能力表现良好。

与上周我们测评的福满盈3.0同样是中英人寿推出的,两者的关系类似于之前的福满盈和福满佳。福满盈少数交费期前几年利益略高于福满佳,而福满佳绝大部分年份无论保底还是预期利益,都是高于福满盈的。对于客户而言,喜欢中英人寿分红增额寿险的,福满佳毫无疑问是更好的选择。

分红增额寿险已经陆续上新,后续我们将继续为大家做分析测评,敬请关注。

相关文章:

中英福满盈3.0,高分红实现率保险公司分红型增额寿新品测评

严监管下的分红险,实现率是否能达预期?

End.

声明:大鱼测评的得分基于自身研发的测评系统而来,文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。