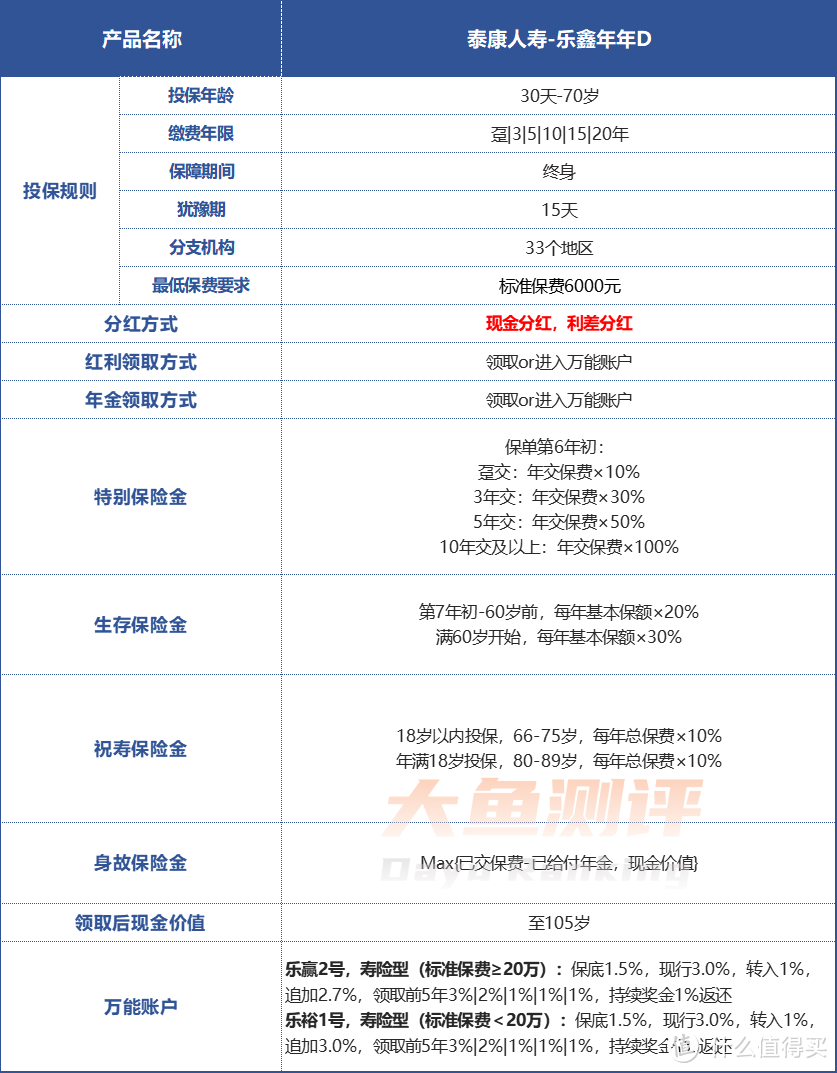

泰康乐鑫年年D-基础信息

图片

图片简单概括下乐鑫年年D的基础情况:

(1)乐鑫年年的基础责任相对简单,和多数快返型年金一样,领取确定的年金至终身的同时,还有每年剩余不等的现金价值,共同构成保单的总体利益。

(2)年金可以直接现金领取,也可以进入万能账户继续增值。标准保费20万及以上,匹配趸交/追加手续费稍低的乐赢2号,20万以内搭配乐裕1号。

(3)乐鑫年年D为分红型产品,红利来源于利差,分红部分和年金领取类似,可以现金领取,也可以进入万能账户继续增值。

(4)通常习惯采用年金和红利都进入万能账户继续增值的形式,在分红是实现率100%、假设万能账户结算利率3%的情况,进入万能账户相比现金领取更有优势。

(5)乐鑫年年D分为“普客”(个人账户)和“高客”(长寿账户)两个版本,两个版本分红实现率和对接万能账户稍有区别。

图片

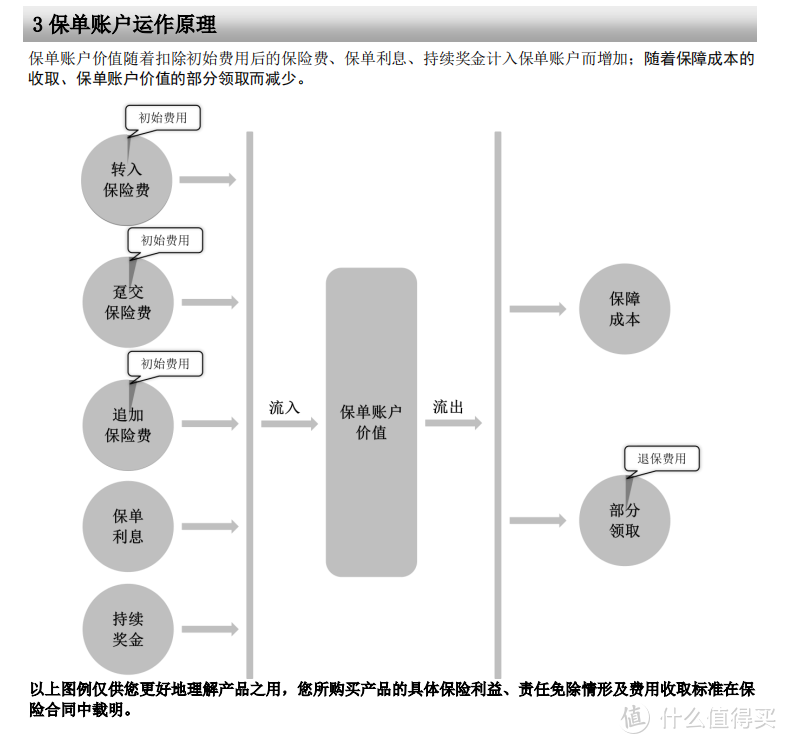

图片泰康乐鑫年年D-利益构成

年金和红利进入万能账户后,保单总体价值构成为万能账户退保价值+主险现金价值。

产品的生存利益一共由3个方面决定:

1)【乐鑫年年D】“主险”年金,从第6年初开始到105岁,每年领取一定数额的年金,这个钱可以领出来用,也可以放入万能账户继续增值,因为直接领取保单的整体收益偏低,就不具体分析了,后续按进入万能账户继续增值计算;另外,除了每年领取年金外,保单每年还剩有对应的现金价值;

年金+“主险”现金价值,共同构成整个保单的确定部分。

2)“主险”还会贡献红利,红利部分是不确定的。

我们知道,目前监管要求的红利演示是按照4.5%减去产品预定利率的“利差”带来的可分配盈余的70%进行演示的,是一个统一标准,实际消费者拿到的红利可高可低。分红也是和上面的年金部分类似,可以直接取出或者进入万能账户,同理直接取出竞争力不强,后面的计算也按进入万能账户算。

3)万能账户增值部分,1)中的年金和2)中的红利,假设统一进入万能账户增值,万能账户的保底年利率为1.5%,实际利率每月公布一次,随时调整。无论是“高客”还是“普客”最近的一次是3.0%。

所以,整个产品由

1)“主险”的年金和现金价值是保底的;【确定部分】

2)“主险”的红利;【不确定部分】

3)万能账户的利率,有1.5%保底;【不确定部分】

一部分确定+两部分不确定而构成。

到某一年消费者想动用资金时,1)2)部分的年金和红利都已进入万能账户增值,实际可以使用的资金为主险现金价值+万能账户价值两部分,功能上类似于增额终身寿,每年有一个可以动用的资金数值,并且这个数值在逐年增长。

收益怎么样?

以40岁女性,每年10万,10年交,假设分红实现率100%,万能账户结算利率3.0%为例:

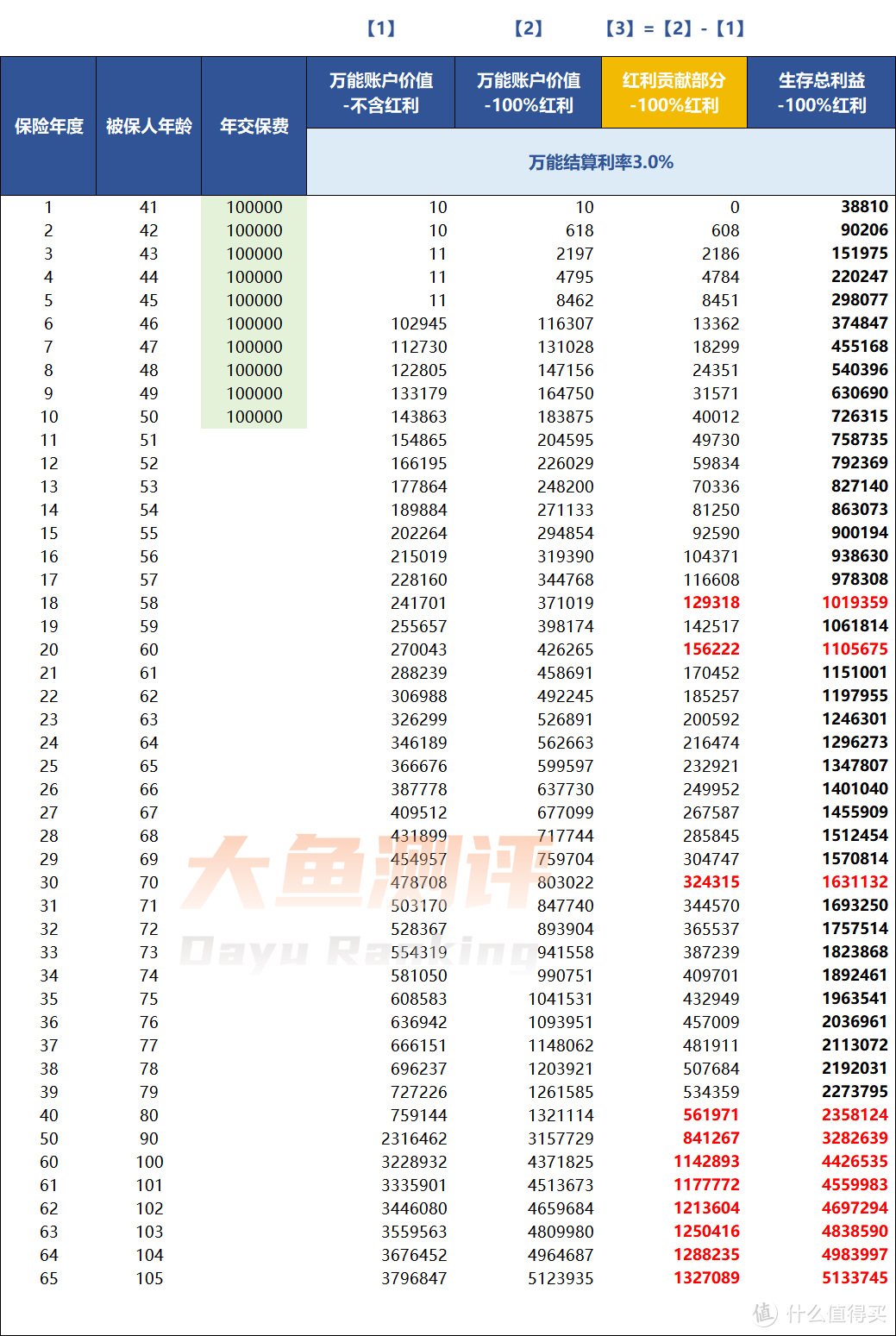

以下是计划书演示数据:

图片

图片计划书分为红利为0和包含红利的2种演示,【1】【2】两列分别为万能账户没有红利进入和有分红实现率100%的红利进入的数据,第【3】列为【1】【2】两列的差值,可以看出红利部分按100%实现率下的贡献值,这个数值等比例放大和缩小就能计算出不同实现率下的红利贡献值。

根据这个数值,我们算一下内部收益率IRR,20年、30年、40年的IRR分别为0.65%、1.93%、2.44%,IRR会逐年增长,但前40年整体不高。

因为进入万能账户后,形态和增额终身寿险类似。

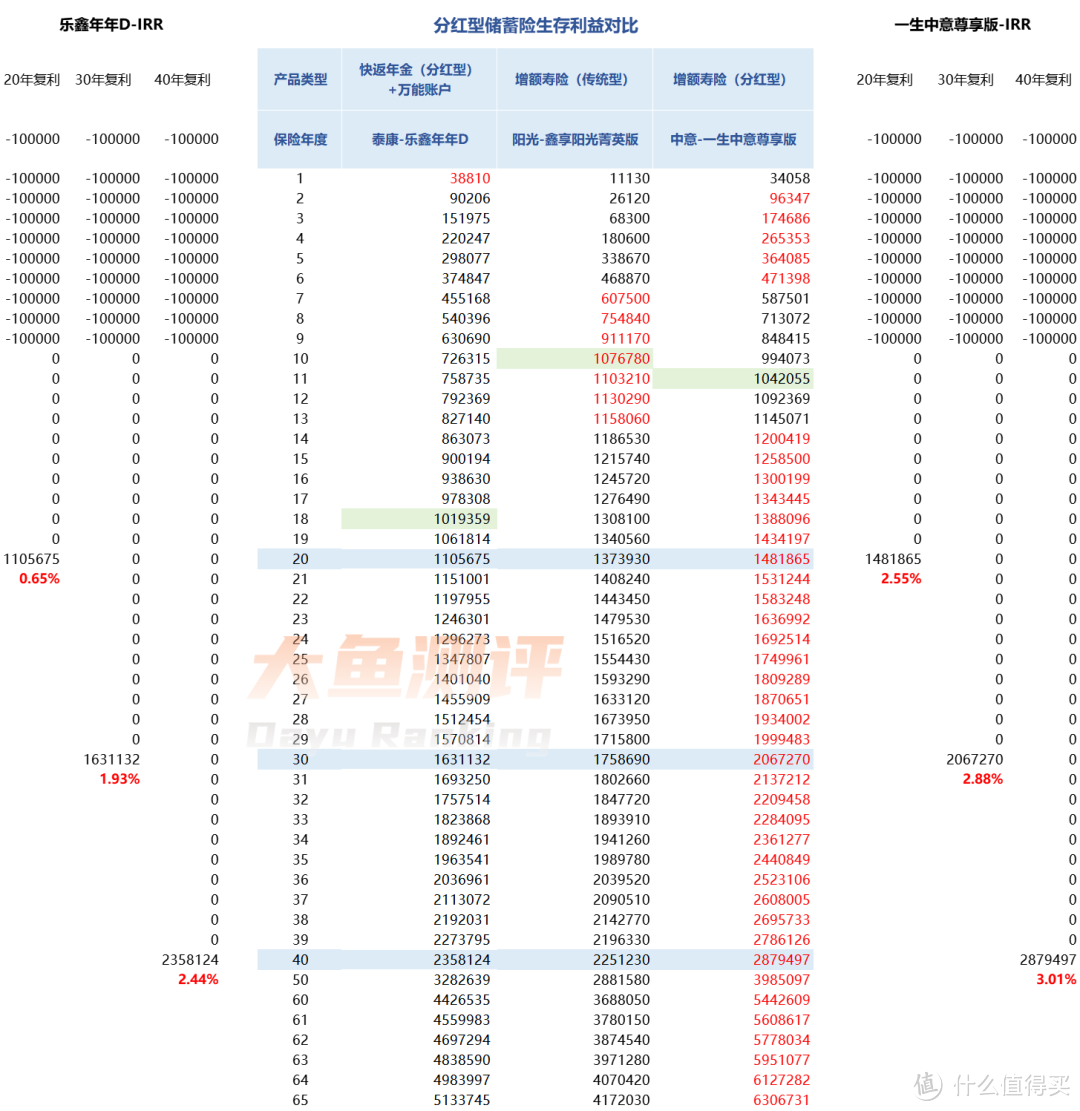

参考目前市面上收益较高的传统型增额寿和分红型增额寿对比:

图片

图片回本时间,乐鑫年年D相对较慢,需要18年,传统型增额寿寿险-鑫享阳光菁英版和分红型-一生中意尊享版,回本时间分别为11年和12年,比乐鑫年年D年金险灵活性更强。

收益方面,乐鑫年年D,前40年的整体收益,比分红实现率同为100%的一生中意尊享版要少一些,前35年低于收益完全确定的鑫享阳光菁英版。尤其是前20年,乐鑫年年D的生存总利益为1105675元,甚至在这个时间点,总利益还没有一生中意尊享版的保底1196393高。所以,如果看重中短期收益,乐鑫年年不算好的选择。

以上是基于万能账户结算利率持续保持3.0%、分红实现率100%的计算结果。

1)万能账户部分长期假设为3.0%个人认为是合理偏乐观的,泰康人寿的大部分万能账户结算利率在3.0%以内,结合当下的投资环境,假设几十年都维持3.0%也不算看低。

图片

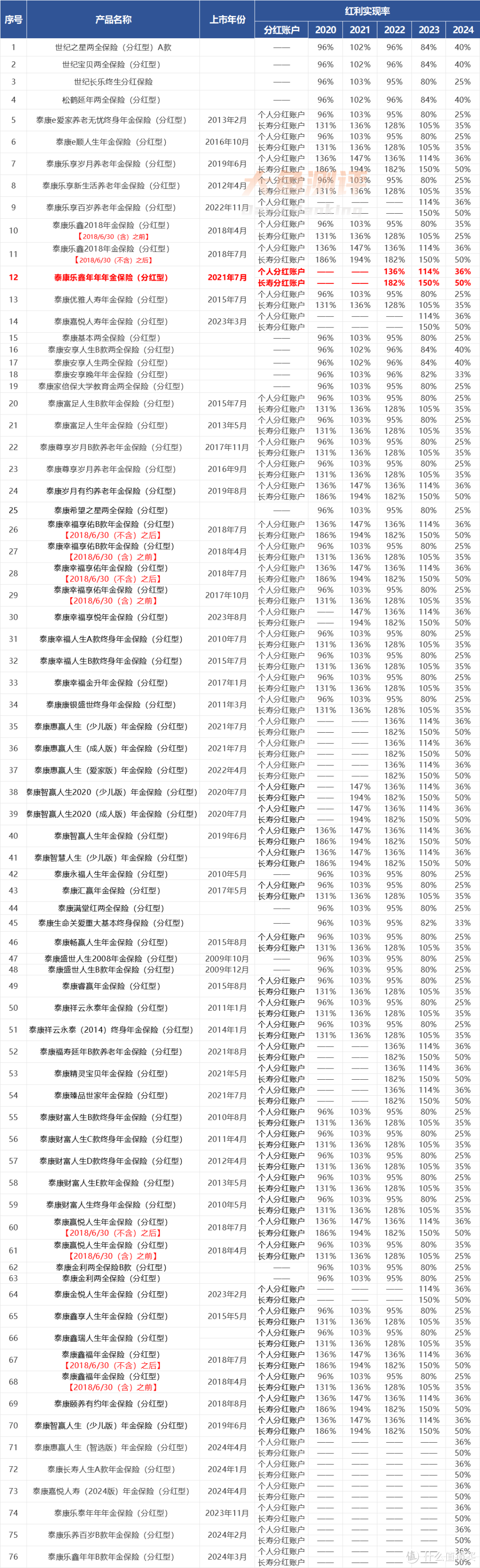

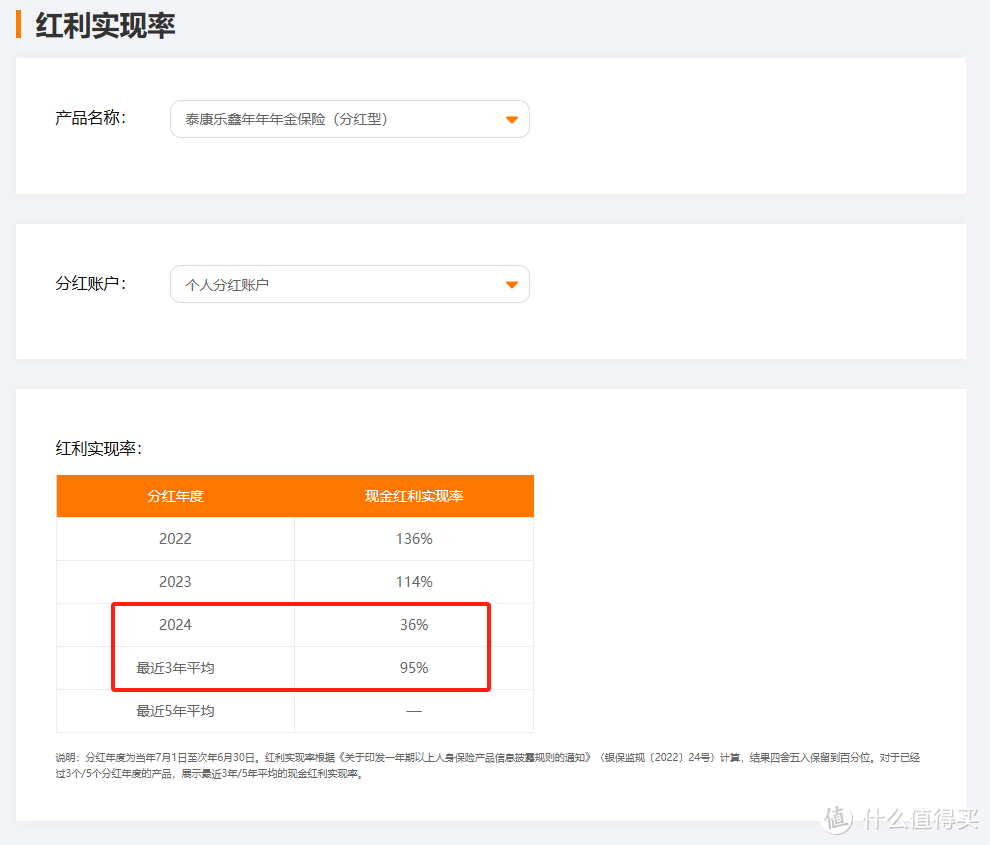

图片2)分红实现率可以在泰康人寿官网查到,这款产品因为上市不久,没有公布最新的实现率,我们可以参考同类产品乐鑫年年的情况。

图片

图片因为监管对分红险限高政策,泰康人寿的所有产品分红产品今年的实现率都比往年要低。比如,乐鑫年年高客(长寿账户)的分红实现率就从180%下降到150%,又下降到50%。近3年高客和普客账户的平均实现率分别为127%和95%。

图片

图片 图片

图片单独一年的分红实现率也不能说明产品的绝对好坏,只能做一个对未来预判的参考,利益怎么样还要结合产品本身的定价设计。

若未来随着投资端转好,监管放开对分红实现率的限制,泰康这类投资收益率常年名列各公司前列的保险公司,分红实现率有望恢复较高的水平。

近5年平均综合投资收益率排名

近5年平均综合投资收益率排名分红实现率150%下的测算

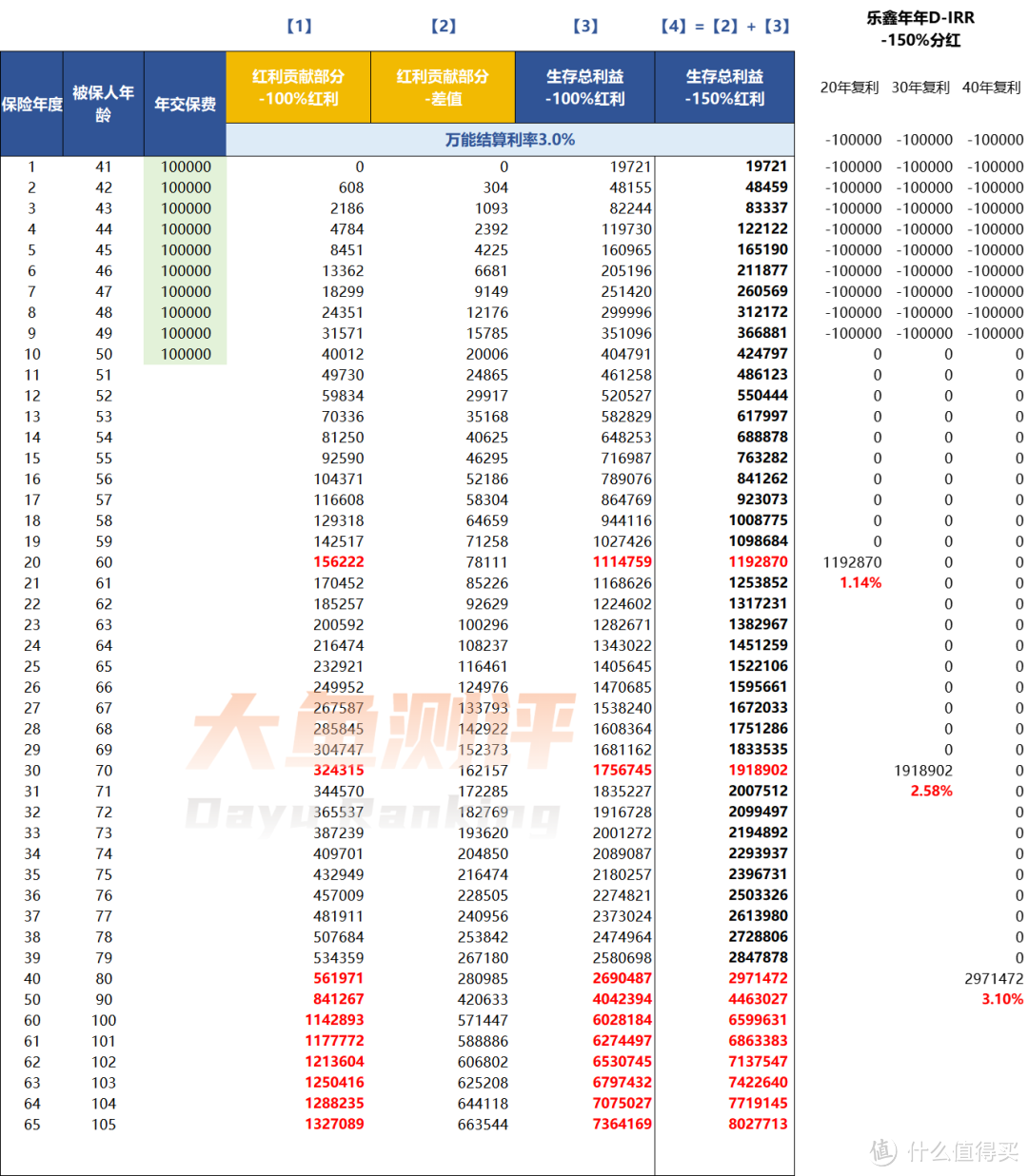

每年分红实现率150%的数据:

图片

图片分红实现率150%下的生存总利益,和实现率100%的情况相比,20年的红利部分(含进万能账户后的增值)多贡献了78111元,生存总利益1192870元,当年IRR为1.14%;30年、40年IRR分别为2.58%、3.10%,均有提升。

分红实现率提升对总利益提升有帮助,但因为前期红利部分的基数有限,总利益提升不高,后期才逐渐增加占比。

图片

图片1)万能账户结算利率持续保持3.0%、分红实现率100%的情况下,乐鑫年年D的生存总利益和同为分红型产品的一生中意尊享版、市场有竞争力的传统型增额寿-鑫享阳光尊享版比,前30年的整体收益都有不小的差距。

假设分红实现率持续保持150%,前30年总利益仍然比一生中意分红实现率100%的情况下少,30-40年间预期利益超过一生中意尊享版。前提是在30多年的时间,一直能维持150%以上的分红实现率和3.0%的万能账户结算利率的较高水准;

2)分红型产品形态的选择,首要考虑的还是投保人的投资需求,比如类似乐鑫年年D等快返型年金+万能账户形式的产品,因为年金进入万能账户发挥作用太慢,导致前期资金增长速度不够,一般30年后的假定数据才能体现优势,并且要求红利部分和万能结算利率在更长的周期都持续保持稳定,若投保人对资金前期的灵活性和收益有要求,这种产品形态通常很难满足。

所以对分红型或万能型产品来说,利益更早的释放也很重要,比期待几十年的高分红实现率、高结算利率的维持更加靠谱和确定。

但随着时间拉长,若分红实现率和万能账户结算利率都能保持不错的水平,乐鑫年年这种形态逐渐展露出优势,所以更适合年龄较低的投保人长期或终身持有。

3)具体到分红型产品利益的比较,投保人对长期分红实现率的预期也很重要。就拿乐鑫年年D和一生中意尊享版来说,乐鑫年年D在30-40年维持分红实现率150%的前提下,才和一生中意尊享版分红实现率100%的情况打成平手。每个产品的分红实现率究竟能达到多少,可以结合过往的分红实现率,保险公司的投资水平,经营能力综合判断。

End.

声明:大鱼测评的得分基于自身研发的测评系统而来,文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。