金医保系列百万医疗险最近又爆火了!

中国人保金医保2号百万医疗险重磅升级,保障更全面,新增多项实用责任,可选0免赔,住院费用1元也能赔,赔付总限额800万;可选失能收入损失险,每月补偿5000元/1万元;可选轻中症关爱金1万,覆盖1万免赔额!

看起来都是对消费者有利的实用责任,不少朋友都表示很心动。不过投保时也挺纠结的,金医保2号的可选责任多达6项,哪项更实用?该怎么选?有没有必要都加上?

今日就教大家搞懂,金医保2号怎么买更有利。

本文主要内容:

·金医保2号有哪些优势

·金医保2号可选责任怎么选

·最后总结

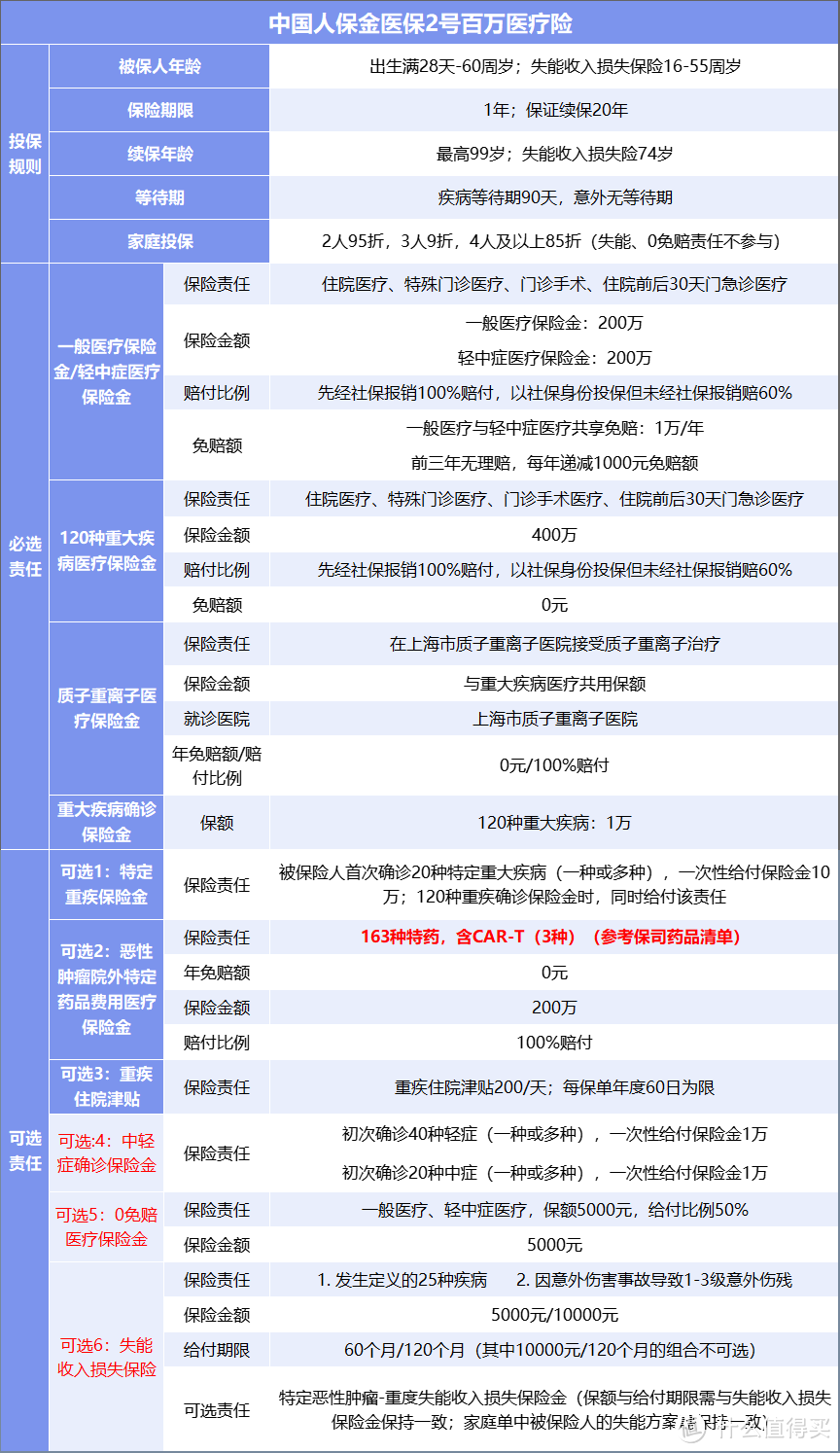

一、金医保2号有哪些优势金医保2号是金医保(1号)的升级优化,都由中国人保承保,保险责任有很多项,详细保障如下图所示,我们主要看看它的整体优势在哪里。

1、保障范围全面,全都不限社保,赔付总限额800万

1、保障范围全面,全都不限社保,赔付总限额800万住院费用覆盖住院医疗费、特殊门诊医疗费、门诊手术费、住院前后30天门急诊医疗费,比如诊疗费、药品费、护理费、床位费、门诊肾透析、化疗/放疗费都全都保,保障范围全面!

基础保险责任包含一般医疗、轻中症医疗、重大疾病医疗保险金,还覆盖费用高昂的质子重离子医疗,年度保额400万,20年保证续保期间赔付总限额800万!

可选责任丰富,包含癌症院外特药保障,特定重疾关爱金一次性给付10万,轻中症关爱金1万,0免赔医疗保险金可1元起赔,失能收入损失险每月给付5000元/1万元!

总的来说,大小疾病、意外住院医疗都保障,可选0免赔,全都不限社保,赔付比例最高100%;院外癌症特药也能保,失能收入有保障!所以说保障非常全面!

2、条款优秀,王牌保障第一方面就是免赔额低至0元!

重大疾病医疗是0免赔的,不限社保,社保后100%赔付,未经社保赔80%!

一般医疗、轻中症医疗共享1万免赔额,前三年无理赔,免赔额逐年递减1000元,最低可减至7000元!

支持选择0免赔医疗保险金,一般医疗、轻中症医疗0免赔,赔付比例50%,保额5000元,住院花1元也能赔了!

所以第一点,金医保2号在免赔额方面做得很好,一般住院可以0免赔了!赔付比例也做到市场TOP水平!

第2方面优秀条款就是癌症外购药,药品保障范围比一般产品广,多达163种,指定药店可直付购药,患者用药更方便!

第3方面,疾病确诊赔:轻中症关爱金1万,正好可抵消1万免赔额;20种特定重疾关爱金10万,没买重疾险的福利!

第4方面可选失能收入损失险,因合同约定的疾病、意外1-3级伤残、特定恶性肿瘤-重度,可获得每月5000元或1万元的收入损失补偿,连续获赔60个月/120个月(1万元/月与120个月不可同时选),家庭经济支柱必选保障!

第5方面家庭投保有优惠最高85折(核心主险),且全家投保可共享1万免赔额,共享免赔额递减至7000元!理赔起步线更低!

第6,主险和附加险都能保证续保20年!稳定性更强!市场稀缺!

整体来说,金医保2号赔付比例、免赔额、保额、保障范围等都很有市场优势!

3、价格低,性价比高举个例子,以社保身份投保,基础责任首年保费,0岁379元,30岁205元!

加外购药保障,0岁首年仅加9元,30岁加21元!

保费延续了普惠优势,低龄儿童买一般医疗险保费都要五六百甚至上千,这款0岁保费低至300多,市场很有竞争力!

二、金医保2号可选责任怎么选从金医保2号的优势可以看出,买百万医疗险优选金医保2号没错。不过它有六大项可选责任,看起来都挺好,该怎么选?有没有必要全都加?接下来一项项分析。

可选1:特定重疾关爱保险金保障的是20种特定重疾,确诊符合条款可一次性赔付10万。

附加保费低,比如30岁男性24元,20岁女性8元,性价比还是挺高的。

对于没有重疾险的朋友来说,是很好的福利保障,也很便宜,可以加上。不过单独的重疾险还是要另外买的,单靠这个不行,这个只保20种特定重疾。

如果有单独买重疾险,这项可加可不加,看自己需求。

可选2:院外恶性肿瘤特定药品费用医疗保险金到院外指定药店购买癌症特药,保障163种癌症药品,0免赔、100%赔付、年度最高赔付200万!

众所周知很多癌症特效药可能医院没有,需要自己到院外药店买,而这些药品通常很贵,高达几万块一瓶!

所以这项保障是很有必要的,建议每个人都加上。

可选3:重疾住院津贴重疾住院每日给付200元,年度60日为限。这项可以给患者补充营养费,大家根据预算来加。

可选4:中轻症关爱保险金轻症关爱金1万,中症关爱金1万!正好可抵消住院的1万免赔额。

附加保费不高,0岁1.8元(男)/1.5元(女),30岁15.2元(男)/33.4元(女)!

所以预算足的可以加上。

可选5:0免赔医疗保险金发生一般住院、轻中症住院,医疗费用0免赔,不限社保、社保报销后50%赔付(未经社保按30%),年度保额5000元!

举个例子,因肺炎住院,社保后自费5000元,符合条款金医保2号可赔付2500元!

50%的赔付比例,在同类保证续保的产品里,属于市场第一梯队水平了!

而且附加保费比较低:0岁 多加222/年,30岁多加 123元/年!

这个杠杆很高了!孩子单独买一个小额医疗险要五六百一年,而且也有免赔额,赔付比例也不是100%;大人基本难买到小额医疗险;重点是普通小额医疗险基本不保自费药!

所以这项保障,有预算的必加!

可选6:失能收入损失保险金发生定义的25种疾病、因意外伤害事故导致1-3级意外伤残,或确诊特定恶性肿瘤-重度(以上3种给付以一种为限),可获得每月5000元/1万元失能收入损失补偿,可以选择给付60个月/120个月(1万元/月与120个月不可同时选)!

而且这个责任可保证续保20年,比如55岁投保,可最长续保至74岁!假设70岁患特定恶性肿瘤-重度,就可获得收入损失补偿!简直为家庭经济支柱量身定制!

保费也不高,以30岁社保身份投保、选择每月5000元、60个月为例,这项责任保费为男性148.25元,女性87.2元!

很高的杠杆!家庭经济支柱都加起来!

总结:可见金医保2号的各项可选责任都是很实用的,优先建议附加癌症外购药、0免赔医疗保险金、失能收入损失险、轻中症关爱保险金等,总之预算充足都可附加。

三、最后总结中国人保金医保2号百万医疗险,保障范围全面,大小病、意外住院都保障,低至0免赔,最高可100%赔付,全都不限社保,保证续保20年总限额800万,保障充足!保费便宜,30岁投保首年保费低至205元!

可选保障丰富,升级的各项责任都很实用,想加可选责任的可参考以上分析。

如果还没买百万医疗险,赶紧入手,一年几百块钱的百万保障,值得早点备起来。