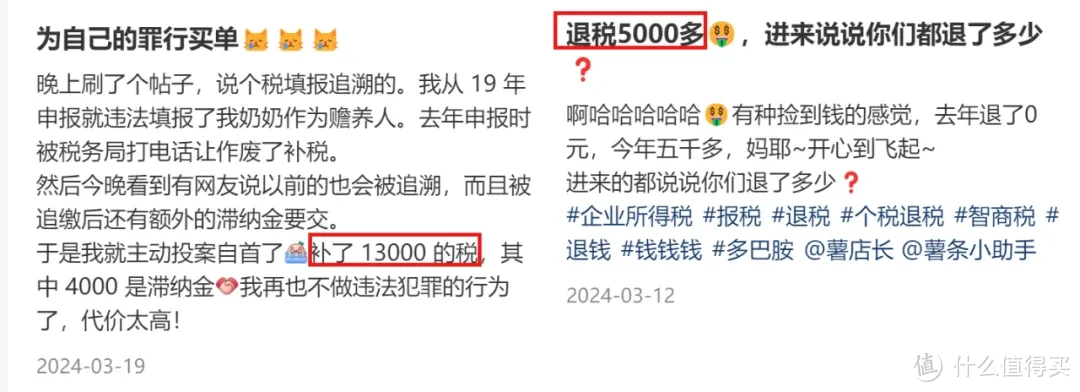

每年个税申报的时候,有人欢喜有人愁,

喜的是退税收钱的,愁的是还得“倒贴钱”补税的,

有人退税五大千,有人补税一万三

只能说,人类的悲喜并不相通。

那要如何才能最大力度薅到退税的羊毛呢?

下面这些方法收好了。

可以看到,上有老下有小的家庭还是可以薅好几项的,

比如家里有3岁婴幼儿2k,家里有子女在读书2k,

独生子女赡养老人3k,不过得60岁以上的老人才行。

另外,在外租房的打工人也能退租金,有1500、1100、800三档(根据所居住的城市人口数量)。

此外,还有12000的个人养老金,但这只适合少数人,

个人养老金,相当于银行开户,每年强制存款,买的时候可以抵扣个人所得税(上限1.2万),

但退休以后才能领取,而且还得交3%的税,

年收入在14.4万以下的,税率为0或者3%,买个人养老金就没啥必要了。

……

作为理财博主,经常也会有人来问我:我买的保险能抵税吗?

其实也是有的,但我们平常买的重疾险、医疗险、意外险都不行。

只有税优健康险才可以,

税优健康险是政府牵头与保险公司合作推出的福利保障,

可以进行退税。

最高可以抵扣2400元/年,

之前没跟大家提,是因为产品性价比不高。

今年总算有了一款不仅可以抵税,储蓄收益挺不错的产品。

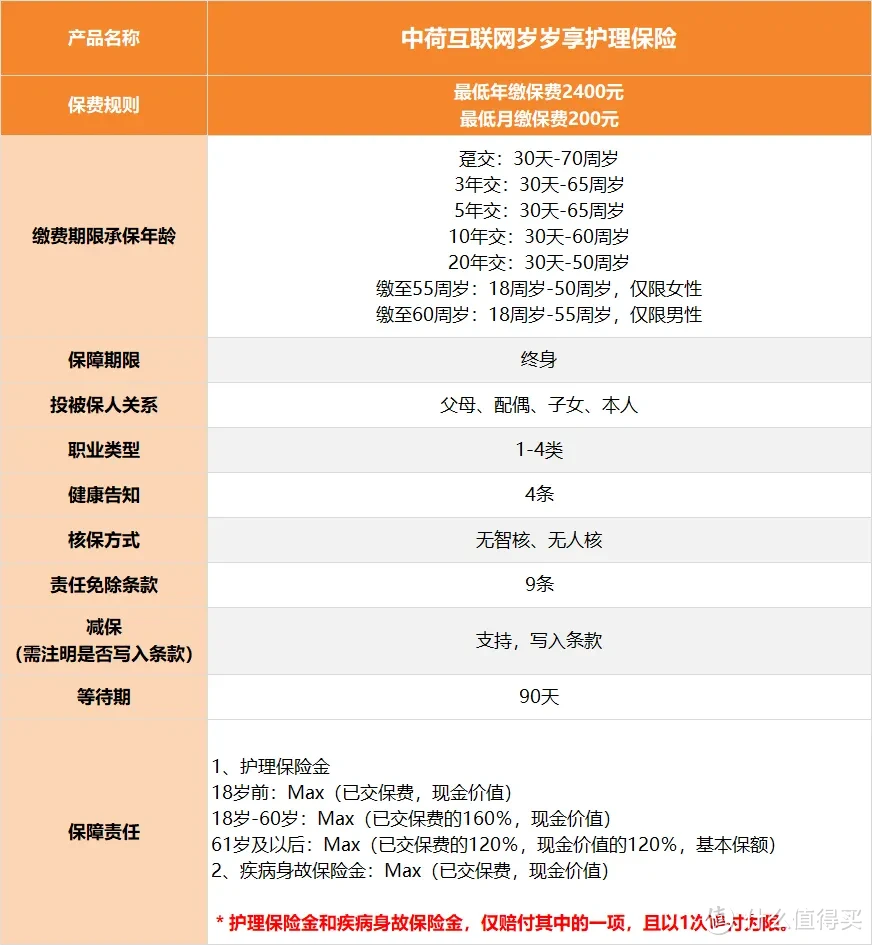

它就是中荷人寿的岁岁享护理险,

最高收益率可达10.97%,还可以随时减保退保。

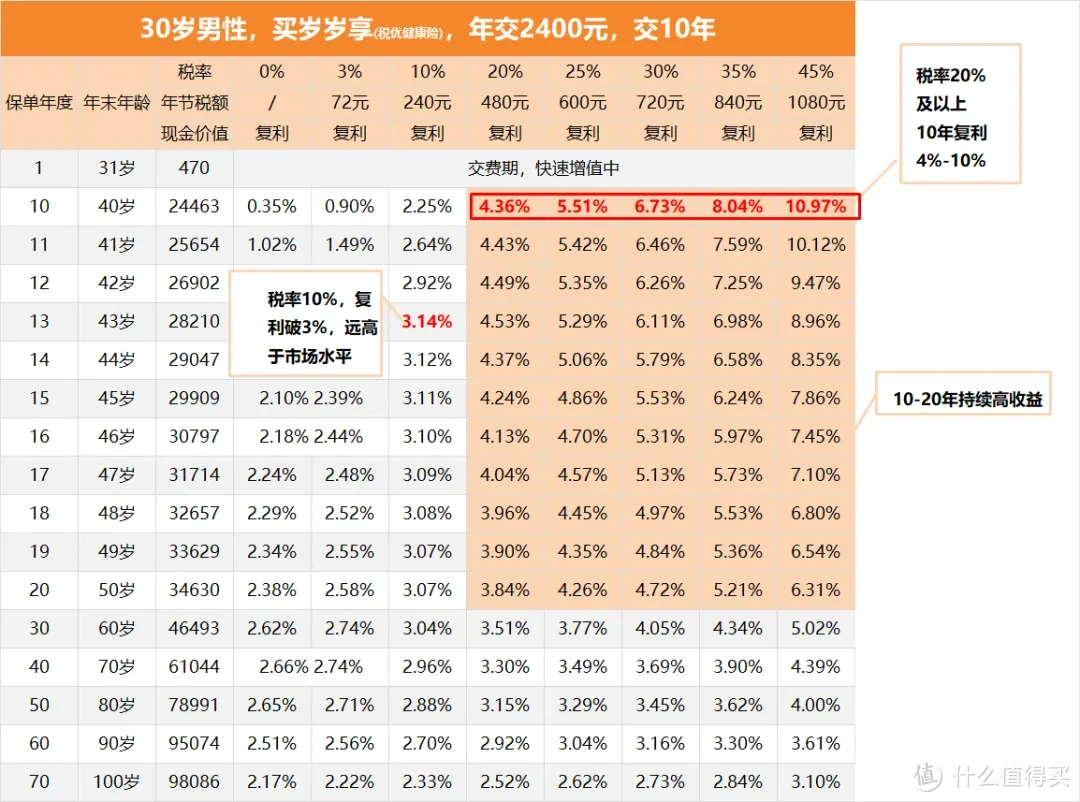

比如小明今年30岁,工资2万元,税率20%,

买了岁岁享,那他每年就可以少交2400*20%=480元,

每年交的保费就是1920元。

第10年的时候,现金价值是24463元,irr复利有4.36%,

第13年的时候,现金价值是28210元,irr达到最大值4.53%,

再往后,irr就降低了,

所以小明可以在这个时候选择退保,把钱取出来。

值得一提的是,收入越高,税率越高的人,买这款产品越划算。

比如收入10万,税率45%,那就可以抵扣1080元的税,

买岁岁享只需交1320元的保费,

而第10年,irr可以达到10.97%,且持续10年6%以上的高利率。

真的很炸裂

要知道,最近新发行的超长期特别国债也才2.57%,

而税率在10%一档的人,投岁岁享10年内的收益也有3%以上,

更不要说现在一路下跌的银行定存,最高才2%。

可以说,岁岁享对高收入人群真的很友好了,

除了可以抵扣个税合法薅羊毛,还能进行储蓄增值,

算是国家给咱们变相发福利了。

最大的遗憾就是数额有限,国家只给了2400的羊毛可以薅,

所以,大家买个2400元/年,10年交的,最划算!

……

除了理财增值外,岁岁享还有两个责任保障可选(二选一)

1、护理保险金

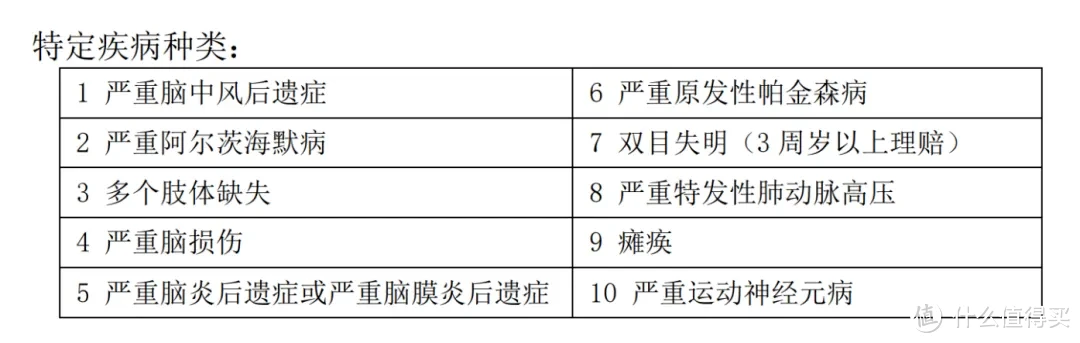

如果被保人不幸确诊瘫痪、阿尔茨海默病在内的10种疾病,

或者发生意外造成1~3级残疾伤残,可以得到一笔护理金(赔最大值):

18岁前,赔付已交保费/现金价值,

18~61岁,赔1.6倍的已交保费/现金价值,

61岁后,赔1.2倍已交保费/1.2现金价值/基本保额。

2、身故保险金

如果被保人在投保过程中因为疾病不幸身故了,

保险公司会赔已交保费和现金价值中最大的那一个。

要是意外身故,则是退保拿回现金价值。

……

总的来说呢,这款产品除了可以当保本理财储蓄和抵税,还能作为一款护理险使用。

不管是买给自己,还是买给父母和子女,都能进行抵扣。

要是父母身体还行,买这份保险,也算是多给父母增加一个保障。

现在入手呢,还会赠送一个体检套餐服务(5月31日截止)

保费2400,缴费期5年以上的,可以有一个400元的体检套餐,

男性13项,女性15项,全国450多个服务点可以使用,比如说美年大健康、瑞慈等,

自己不用还能转送其他人,1年期内有效。

……

说了那么多,到底哪些人适合购买?如何购买呢?

简单来讲,收入越高,税率越高的人,越值得买。

只要税率在10%以上的,都可以入手,

20%以上的,千万不能错过!

申报退税操作也很简单,

在专项附加税里选择“商业健康险”,输入保单上的“税优识别码”,

按照要求填写就行。

最后多说一嘴,今年的个税申报截止时间是6月30日,

还没入手的抓紧时间了,

已经申报过的也没关系,毕竟产品随时会下架,你可以先买上,明年3~6月再抵扣用~

如果你有更多产品和投褓的问题,欢迎找我,都会帮你哈~

查看和获取更多产品信息,可以关注我的同名微信公众号找到我。

为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台,此篇文章出自同名公众号,感兴趣的朋友可以关注查看更多的文章。