近几年,如果要用一个字概况重疾险市场,那必然是“卷”。

头部产品为了保住地位不断的“加量不加价”,这就导致内卷成了常态。

最近又有两大经典IP进行了升级,分别是成人重疾险中的超级玛丽系列,

和儿童重疾险中的大黄蜂系列。

今天就来看看成人和少儿重疾市场的两个新卷王!

一、

成人重疾的高性价比产品,近些年几乎被超级玛丽、达尔文两个系列所垄断。

前段时间达尔文8号升级归来,上市半年多的超级玛丽9号就坐不住了,

紧随其后推出了超级玛丽10号。

承保公司依旧是君龙人寿,相较超级玛丽9号,

10号针对保障进行了部分优化,只看必选的基础保障,价格也降低了。

所以超级玛丽10号的整体性价比是高于9号的,

并且价格也来到全市场的地板价,比之前最低的达尔文8号更低。

图片

图片1、产品变化

产品规则层面,将最高投保年龄从55岁下调至50岁,其他的没做变动。

另外,10号的必选责任也基本是照搬9号的,

都有重疾+中症+轻症+投/被保人豁免等保障,病种数、赔付比例也相同。

核心升级点在于可选保障:

重疾二次赔,间隔期缩短

超级玛丽9号的规则为,如果发生第二次重疾,

无论和首次所患重疾病种是否为同种,间隔期都是3年。

而超级玛丽10号,根据两次重疾是否为同种,对间隔期进行了细化。

同种重疾的话,间隔期还是3年,不过注意持续状态不予理赔;

不同种重疾,间隔期缩短至1年,降低了理赔的门槛。

癌症多次赔升级为无限赔,且赔付比例提升

超级玛丽9号癌症多次赔付比例依次为40%/40%/20%,

10号则是40%/50%/30%,第2、3次的癌症津贴分别提升了10个百分点。

另外,在赔付完40%/50%/30%后,每间隔3年仍然处于恶性肿瘤状态(包含新发、复发、持续、转移),再赔50%基本保额,不限次数。

这点看似是个创新点,其实早在达尔文6号时就出现过癌症无限赔,

只不过当时限制新发和转移也就没掀起什么波澜。

直到前段时间儿童重疾大黄蜂10号全能版上新,

真正意义上的癌症无限赔才出现。

因为它不限制新发和转移,而是持续处于癌症状态就可赔。

超级玛丽10号也是真癌症无限赔,虽然这项保障很有意义,

不过不得不说,附加上这个保障让保费上浮不少。

2、与其他成人重疾对比

根据上图,结论很明显,

只看必选的基础保障的话,超级玛丽10号无疑是当前性价比最高的产品。

因为在保障都基本一样的情况下,判断好坏的标准就一个:

价格越低越好。

而升级后的超级玛丽10号,价格比达尔文8号还要更低,

延续了超级玛丽系列的特质——地板价。

如果附加上实用的癌症多次赔,超级玛丽10号虽然价格上浮明显,

但是依旧是全市场的最低价。

并且表中的几款,只有超级玛丽10号拥有癌症无限赔,

还是真正意义上的无限赔。

综上,超级玛丽10号仍是成人重疾的第一推荐,堪称性价比之王。

二、

好事成双,儿童重疾市场的老牌IP大黄蜂系列也迎来的上新。

大黄蜂10号全能版还没上线多久,大黄蜂10号旗舰版就上新了,

不仅名字变了,连承保公司也从北京人寿变为复星保德信人寿,

条款名为星未来A款重大疾病保险(互联网专属),

如果搞不清楚全能版还是旗舰版,认准这个就行了,相当于身份证。

旗舰版相比全能版,整体来看灵活性更强了,并且价格也有所下降,非常适合追求极致性价比的朋友。

图片

图片1、产品变化

与全能版相比,旗舰版在保障责任和价格上都相差不大,只在部分细节上进行了调整。

先来看必选责任的变化:

重疾多次赔调整为可选责任

最大的改变是将捆绑的重疾4次赔,调整回了原来的重疾单次赔,

将重疾多次赔付改回了可选责任,灵活性增强。

相应的价格有所下降,比如以5岁男宝,50万保额,保终身为例:

只选基础保障,旗舰版只需要1980元,而全能版需要2215元;

如果加上重疾多次赔与全能版对齐,

旗舰版2205元,全能版2215元,依旧更便宜。

部分保障有差异

首先,在产品规则上,全能版的保障期限可选保30年/至70岁/终身,

旗舰版没有保30年的保障期。

其次,也没有全能版的特色保障——白血病骨髓移植保险金,

以及投保人豁免两项选项。

白血病骨髓移植保险金在现实中属于锦上添花,没有也没什么影响。

优化等待期条款

旗舰版等待期内发生轻中症,保障继续,仅发生的该种轻中症保障失效。

而全能版则是整个轻中症保障责任失效。

这块显然是旗舰版略胜一筹,

不过等待期内患轻中症的概率小,所以影响不大。

少儿特定/罕见疾病多赔1次

全能版可以赔付2次少儿特定/罕见疾病,而旗舰版可以赔付3次,

并且前2次的赔付中,赔付条件以及比例完全相同。

这块又是旗舰版胜出,但也只是在细节上进行了一点优化,

实际生活中3次患特定/罕见疾病的概率十分低。

接着,我们来看可选保障,这块就一点变化。

旗舰版提高60岁前额外赔的赔付比例,全能版60岁前患重疾额外赔80%,

旗舰版额外赔100%,保障力度更强了些。

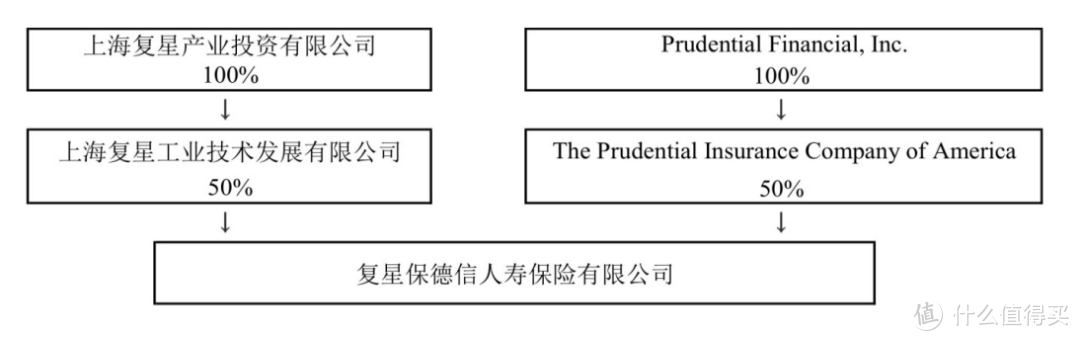

但是,最大的变化还是发生在承保公司上。

全能版是北京人寿承保,

北京人寿是由国有企业、集体企业、民营企业和社会企业共同组建的,

2018年成立,注册资本28.6亿,3大股东分别是:

北京顺鑫控股、北京供销社投资管理中心、北京韩建集团。

图片

图片9个主要股东为北京市各个领域优秀的国有企业、集体企业和民营企业,

股东资源丰富,实力雄厚。

旗舰版由复星保德信人寿承保,

复星保德信人寿是一家较为少见的中美合资险企,

它是复星集团(中方股东)和保德信集团(美方股东)各出资50%建立的,

注册资本金43.621亿元。

图片

图片复星集团成立于1992年,医药产业起家,

位列2020福布斯全球上市公司2000强榜单第371位。

像上海豫园、老庙黄金、青岛啤酒、亚特兰蒂斯酒店,复星集团都有持股;

保德信集团成立于1875年,全球最大的金融机构之一,

2022年“世界500强”第175位。

其下属的保德信保险公司,也是美国最大的人寿保险公司之一。

从公司层面看,如果想要大公司的产品,

还是选择复星保德信人寿的大黄蜂10号(全能版)更合适。

2、与其他儿童重疾对比

与当前热门的儿童重疾险相比,

如果预算有限,只要基础保障:

大黄蜂10号旗舰版无论作为单次赔重疾,还是附加上重疾多次赔,

它的价格都是最低的,追求极致性价比的直接选它就行。

此外,小淘气2号也不错,自带前30年患重疾还能额外多赔60%保额。

虽然价格也很极致,但相比旗舰版保障少了些,可以作为备选。

如果预算充足,想要更全的保障:

附加上最实用的重疾多次赔以及癌症多次赔,

首先可以将小淘气2号排除,

因为从价格上来看,加上这俩保障溢价比较严重。

小淘气2号只有在必选保障上价格比较极致,挑选优先级可以放到最后。

至于另外三款如何挑选:

青云卫3号,价格比另两款略贵,但考虑到多了身故保障,并且还是难得的大品牌好产品,是非常值得考虑的。

如果预算有限,大黄蜂和小青龙一年能便宜几百块,同样值得关注。

总而言之,这三款都是当前少儿重疾市场的一时之选,

买哪款都不亏,根据自己的实际需求选就行。

三、

最后,重疾险市场已经成熟,等等党的春天可能不会到来了。

新产品价格或者保障内容方面有巨大的调整几乎是不可能的。

以超级玛丽系列为例,与达尔文系列始终处于竞争关系。

两者产品的升级时间都差不多,过段时间说不定达尔文9号就会出现,

但是保障内容会更好吗?

并不一定,而且价格即使便宜也就是几十块的差距。

我们常说,买重疾险要趁早,有几点原因:

1、身体变差,可能过不了健康告知,无法投保。

2、不同年龄投保,保费不同;年龄越大,保费越贵。

3、年龄大了,能买到的保额可能会变少。

所以,等新产品不如早点入手一款。

本次产品升级后,市场格局就变成这样了:

图片

图片未来产品升级,也不会再有多大的变化,

只是回归重疾险基础保障,将额外保障变得丰富,供大家选择。

并且就目前的形势来看,未来的新品的价格将会调高,

届时再选购反而有点“捡了芝麻,丢了西瓜”的意思了。