今天来聊一款跟目前市面上其他分红增额寿都不太一样的产品——恒安标准人寿的传世瑞盈,红利包含周年红利和终了红利,且终了红利占大头。

这款产品与其他公司的分红增额寿险相比有何特色?与自家保司另一款相似产品传世臻耀相比有何区别?一起来看吧~

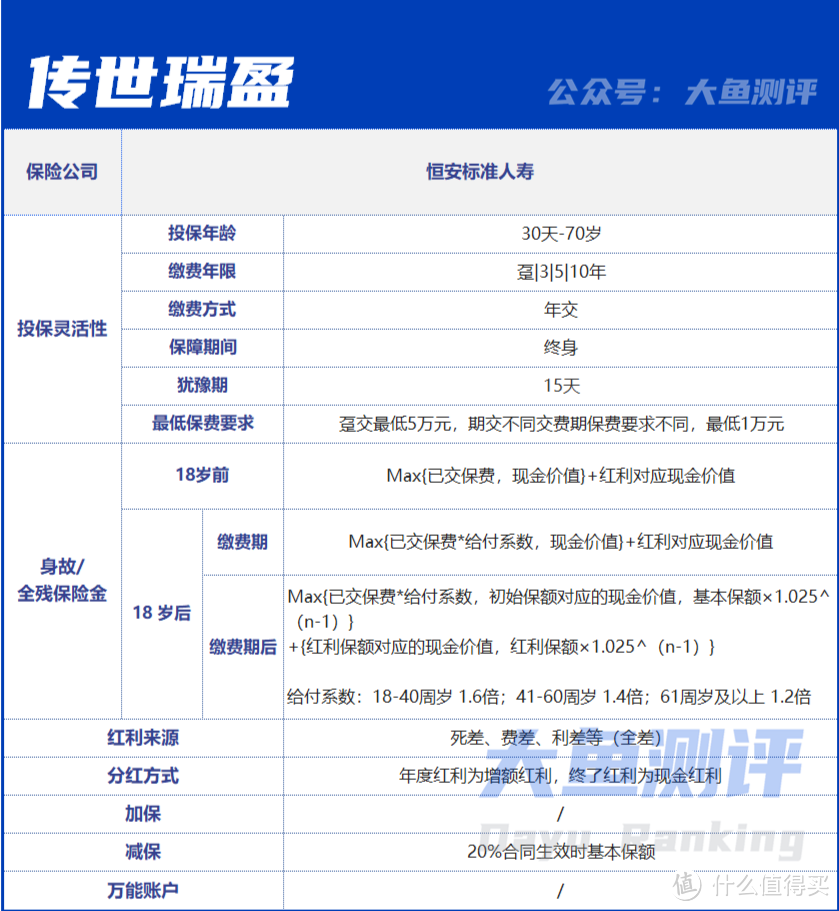

基本情况

图片

图片传世瑞盈各项基本设置都中规中矩,减保年度限额仍然是20%初始保额,红利部分会随之一起减少,但没有“保单满5年”的时间限制,对于回本较快的趸交交费期,有一定意义。

接下来我们来看5个维度的星级评定和分析,每个维度最高星级为5星。

以往各维度的其他产品分析文章,回顾可戳:

8款热门分红型增额寿险,5个维度星级评定!

想要老6家大公司的分红型增额寿?太平红利多几乎是最优解

友邦传世盈佳荣耀版怎么样?| 4个维度星级评定

阳光人寿增多多6号|大公司分红增额寿险,高利益、趸交亮眼!

维度1:保单利益

保单利益维度,主要综合考虑保底利益、带分红的演示利益以及红利来源。

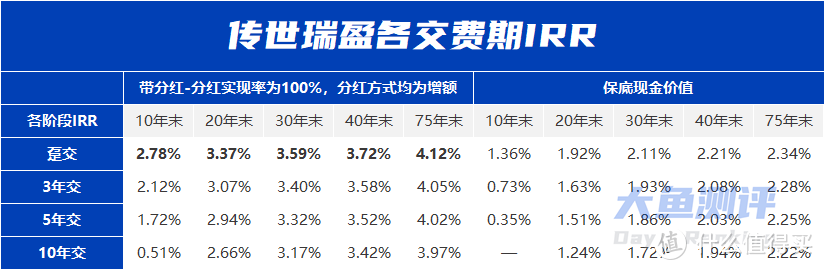

先来看最多人关心的保底利益和演示利益,可查看内部收益率IRR,均以30岁男性为例计算:

图片

图片Irr前几十年都属于市场的中游偏上水平,后期保单利益能反超福满佳、星福家等第一梯队,其中趸交最有优势,在分红实现率都为100%的前提下,反超时间在30年左右,3年交约50年反超,5年交约55年反超,10年交约60年反超——特别适合用于传承。

回本时间,趸交在同类产品中速度是最快之一,其他交费期回本偏慢,在意回本时间的朋友建议优先考虑趸交。

图片

图片红利来源方面,传世瑞盈为全差分红,是红利来源最广泛的设置,还有恒安标准运营分红险的丰富经验加持,对实际情况情况绝对是加分项。

保单利益维度星级为:★★★☆。

维度2:过往分红实现率

这一维度,综合考虑公布的分红产品数量、年限和分红实现率表现。

过往表现不代表未来,但过往分红险运营年限更长、数量更多、实际表现越好的公司,的确让人对这家保司的分红可靠程度更有信心。

恒安标准人寿有长期运营分红险的经验,过往分红实现率表现优秀,目前可以查到2020—2023年共4年、58款产品的分红实现率数据,其中 10款早年尝试性分红方式的产品2023年终了红利<100%(74%-86%),其余大多数产品的分红实现率均≥100%,最高达到2365%超高实现率,非常给力。

在监管分红险限高的调控下,最近部分保司陆续公布最新分红实现率,实现率数据暴跌,很多都在50%以下,据悉恒安标准将在7月17日左右公布最新的分红实现率,目前内部消息是会比目前已公布的大部分保司数据要好看不少,具体如何还待正式公布,让我们拭目以待。

分红险利益限高的分析,可戳链接查阅文章后半段:

预定利率降到2.75%?分红、万能限高?当前投保储蓄险,真相是……

综上,过往分红实现率维度星级为:★★★★★

维度3:投资收益率

利差一般在分红险红利中占比最重,实际投资收益率高于预定利率,才会产生利差益、带来红利,选择分红型产品时,一家保险公司的长期投资收益率就成了必考察的项目,也是消费者最直观能参考的数据。

图片

图片上图除了恒安标准人寿的数据,其他作为参照的保司资产规模也都在百亿级别。恒安标准与中英人寿、陆家嘴国泰等优秀保司的投资收益率不同年份各领风骚,但总体表现都挺好,近3年财务投资收益率在77家寿险公司中排名第5,投资收益率维度星级为:★★★★

维度4:公司实力

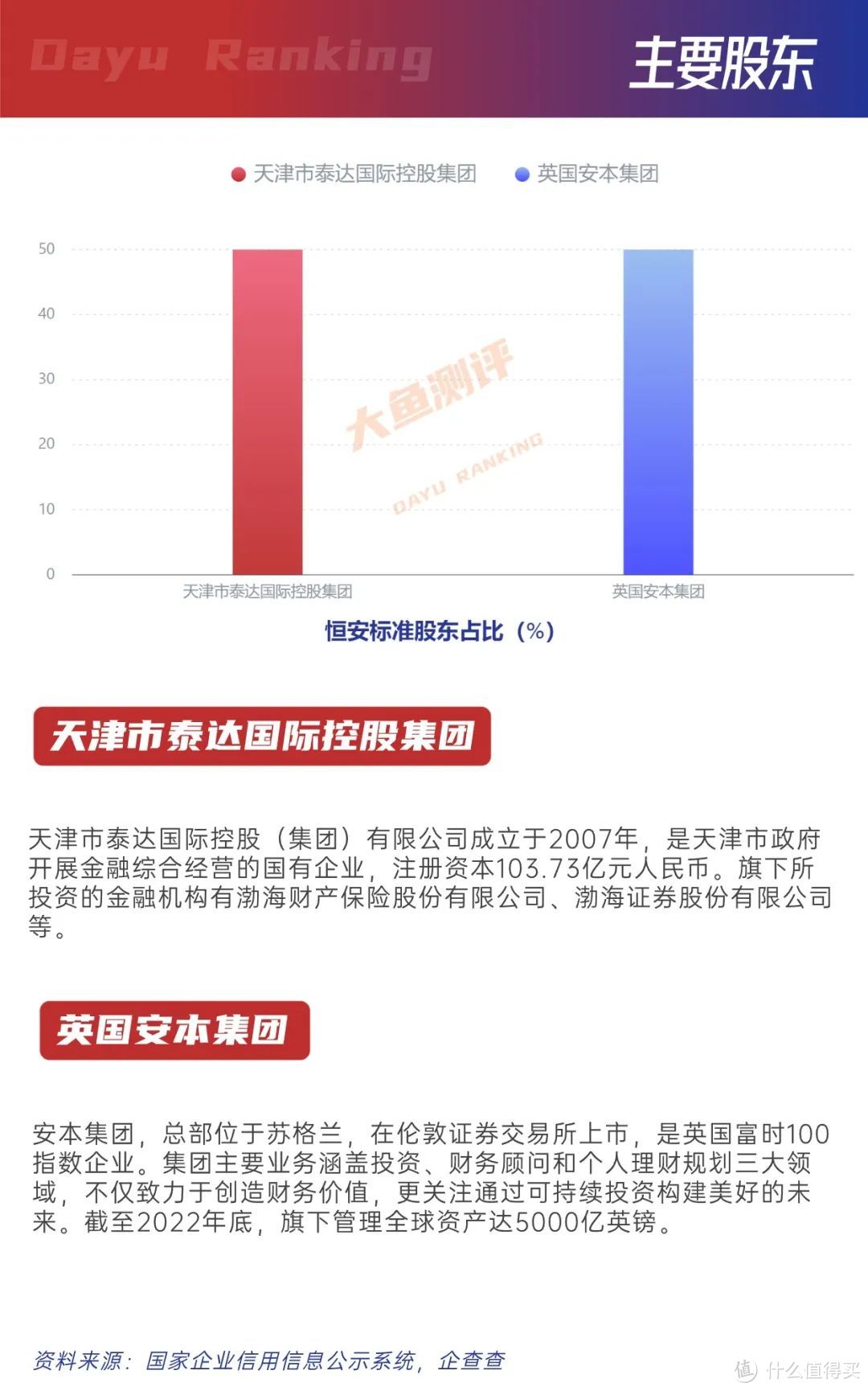

图片

图片恒安标准人寿一直比较低调,很多朋友未必听过,实际上他家规模虽然不算很大 ,但各项运营指标非常亮眼,妥妥的优等生:2023年综合偿付能力充足率183.4%,核心偿付能力137.9%,综合风险评级连续9个季度保持最高评级AAA,34个季度A以上,全国仅此一家,最新SARMRA评分81.18。

恒安标准人寿公司实力维度星级为:★★★★★

维度5:附加价值

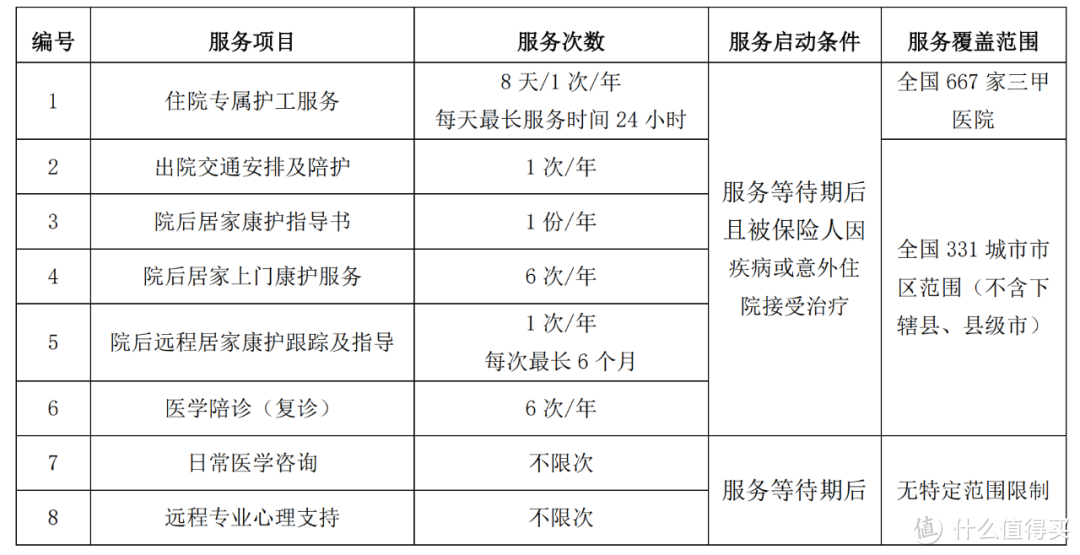

传世瑞盈不可关联万能,有第二投保人功能,可对接信托;健康类增值服务权益如下,是被保人在保单有效期内享受:

图片

图片附加价值维度星级为:★★★★

除了以上5个维度,我们再来探讨2个很多朋友关心的问题:和同公司产品对比,以及和传统增额对比,传世瑞盈表现如何?

传世瑞盈V.S.传世臻耀

恒安标准人寿之前也推出了一款分红增额寿险——传世臻耀,也是全差分红,红利部分也包含年度保额红利+终了红利,目前还在售,我们来看看这2款产品的区别,以30岁男性,年交10万,3年交为例:

图片

图片两者区别是:

1.传世瑞盈第5年保证和预期利益均反超传世臻耀,但大部分时间差距比较小,只有大后期传世瑞盈才领先得比较多。

2.传世臻耀红利大部分是年度红利,小部分是终了红利,占比长期维持在10%-20%之间;传世瑞盈则是反过来,终了红利则大幅提升了终了红利占比,长期维持在70%-75%之间。

年度红利的来源是每年的“可分配盈余”,终了红利的来源是历年积累下来、放入分红特别储备的“未分配盈余”。在保司经营稳健时,未分配盈余会比较多,终了红利的实现情况会比较好。而恒安标准正是一家长期经营稳健的保司,Terry猜测这也是传世瑞盈比老款传世臻耀利益高一些的原因之一。

传世瑞盈V.S.传统增额寿险

分红险限高,到底还能不能买呢?有增额寿险需求的,是不是应该直接选择固定利益的传统增额寿险?我们来看传世瑞盈和传统增额寿险的对比数据。

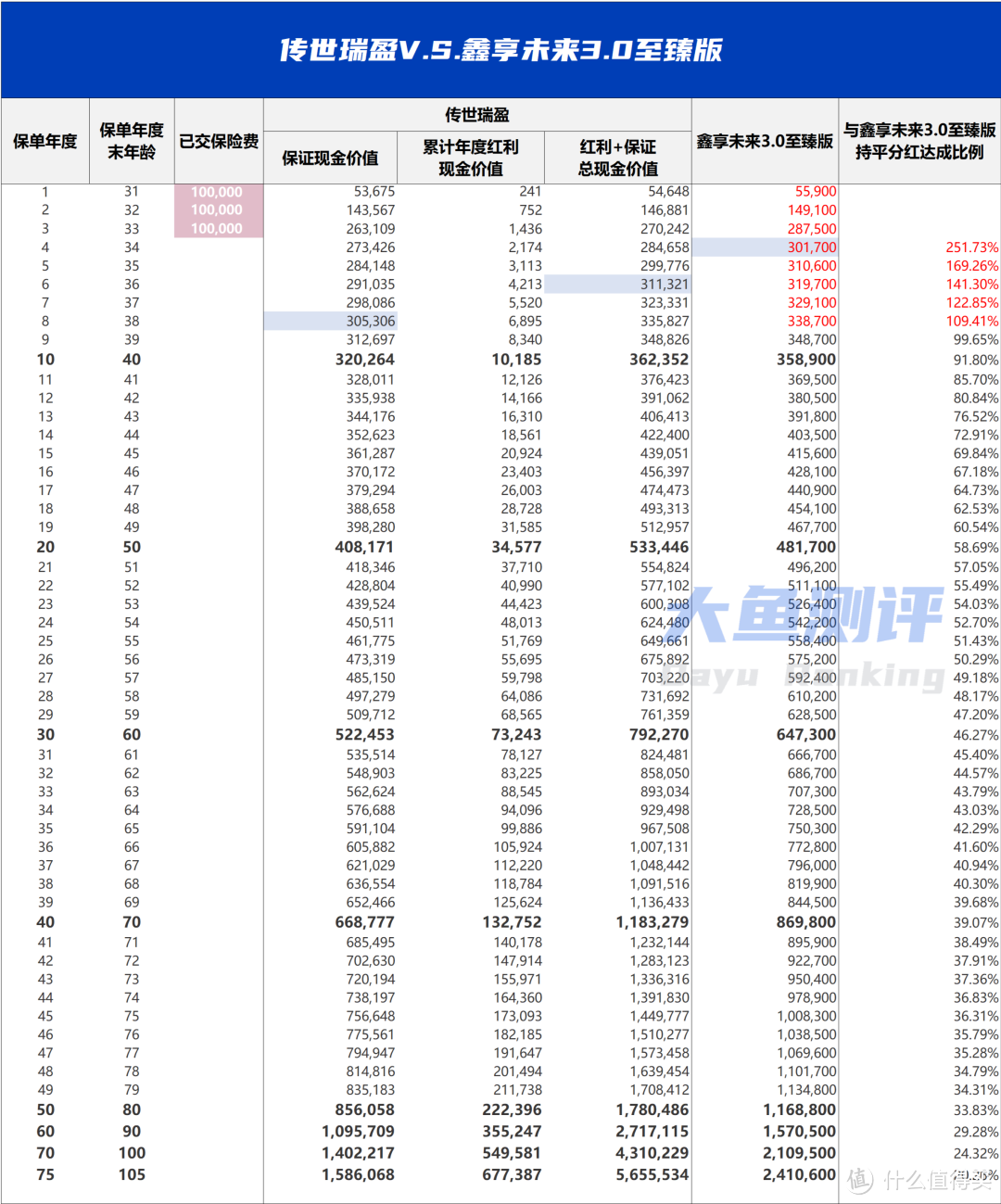

公平起见,传统增额寿险选择了同为AAA评级的中英人寿的产品——鑫享未来3.0至臻版,也是很不错的产品。以30岁男性,年交10万,交3年为例:

图片

图片可以看到,传世瑞盈第9年预期总利益反超鑫享未来3.0至臻版;且时间越长,传世瑞盈与鑫享未来3.0至臻版利益持平所需的分红达成比例就越低,第10年为91.8%,第20年就下降到58.7%了。

所以如果你觉得中长期分红情况能超过这个水平,且10年内没打算用这笔钱,传世瑞盈就是比鑫享未来3.0至臻版或类似传统增额寿更好的选择。

当然,如果是演示利益第一梯队的分红增额寿,如福满佳和星福家,持平所需的分红达成比例就更低了,中长期只需要35%-40%。

图片

图片各维度星级汇总:

保单利益:★★★☆

过往分红实现率:★★★★★

投资收益率:★★★★

公司实力:★★★★☆

附加价值:★★★☆

传世瑞盈就像一个老实人,一眼看上去并不十分厉害(预期利益),实力很强(公司经营、分红可靠程度等)却很谦逊,每次只说我应该能考80分,却默默努力考出90甚至100分。

Terry觉得,这比说大话却做不到好多了,毕竟分红险本来就不能只看预期收益,挑保司也很重要。

如果你在恒安标准投保区域、看重保司、喜欢稳健风格或考虑用于传承的朋友,传世瑞盈非常值得考虑,趸交尤佳。

相关文章:

增额寿险,选3.0%还是分红型?

严监管下的分红险,实现率是否能达预期?

多项运营指标亮眼,分红型增额寿险新品中英福满佳是否值得期待?

分红数据超越一生中意?深度测评复星保德信这款增额寿

国资大公司分红型增额寿,又添新品!

预期收益irr或达3.8%,这款超高演示的分红终身寿险到底如何?

End.

声明:大鱼测评的得分基于自身研发的测评系统而来,文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。