首发 |「 吐逗保 」

(,,・∀・)ノ゛Hello,我是逗逗酱~

掐指一算~

第一批尝鲜长期百万医疗险的朋友,你的保险保证续保期应该快到了!

别问我怎么算的,因为最近有朋友来咨询了,哈哈哈。

之前不少保证续保6年的产品,目前都已经下线了。

这些朋友在续保的时候,发现“家被偷了”,一脸懵逼。

我想五六年前接触互联网保险的朋友,这绝对不是个例。

今天咱们就来聊聊,到期后能不能续保,不能续保又应该怎么办?

Go go go~

一、最早的保证续保百万医疗险,大约是在2018年冒头的。

那时候监管刚刚修正条例,允许长期医疗险更改费率。

以前通货膨胀、医疗技术发展,等等因素的限制,保险公司没有一家敢做长期医疗险。

鬼知道几年之后,会不会冒出什么新技术,导致医疗费暴增。

那保险公司还不把底裤都亏出去!

而条例修改之后,也是冒出了一大堆长期百万医疗险。

不过大多都只是5/6年期的,比如大家熟知的好医保、平安e生保等等,都只是6年期产品。

所以第一批吃螃蟹的朋友,今年陆陆续续就满“6年之期”了。

目前分为两个派系,一个派系是已经退坑不玩的。

比如微医保、乐享一生、复星联合超越保等等,这些产品都已经下线了,自然就没有续保的“烦恼”了。

而另一个派系则是比较坚挺的,目前还在售的。

比如好医保、平安e生保等等。

第一个派系的倒霉蛋,略过这段直接往下看就行。

咱们先来说说,如果投保的百万医疗险目前还在线,是选择继续续保,还是更换产品更好?

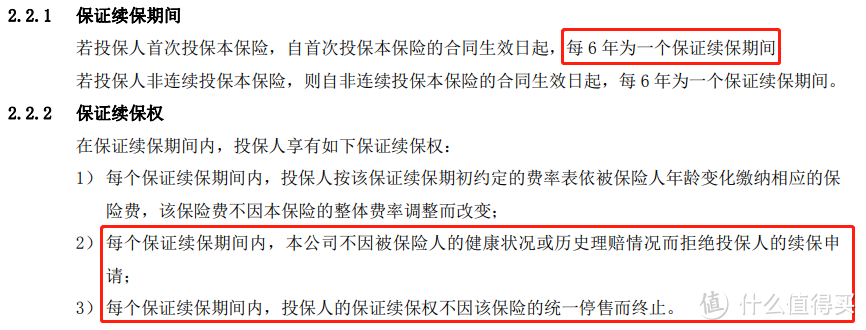

首先,根据条款来看,并不是所有的长期医疗险到期之后,都能无条件续保。

比如仁医保,仍需要重新审核健康状况,通过后才能续保;

有的则不用审核,可免等待期直接续保,比如好医保。

所以说,先去翻翻你的保险条款再说~

其次,哪怕你可以继续续保,但是20年保证续保的产品真的很香!

你想想光是6年市场就已经是“沧海桑田”了……

三个6年过去,你还能保证你的产品一直在线吗?

还不如趁着年轻,赶紧转投新的产品呢~

中国有句古话,识时务者为俊杰!

PS:为什么脑补出鬼子音了……

二、当然,无论你投保的产品是否在线,亦或是投保的一年期产品,想要转投20年长期医疗险,都有一个先决条件——

健康!

如果你身体状况比较好,能轻松买到其他百万医疗险。

犹豫一秒都是对20年期产品的不尊重!

趁着现在身体没啥异常,赶紧先买一份能保证续保 20 年的产品。

在这 20 年里,就算身体变差、理赔过,或产品下架停售,都不影响续保!

比起保证续保五六年的产品,保障会更稳定。

而且一些优质的 20 年期的产品,如「☞ 金医保 」,还有“转保福利”。

如果之前的百万医疗险没理赔过,且能符合新产品的健康告知;

就有机会免等待期投保新产品,做到保障无缝衔接!

但如果身体有异常的话,就有“亿”点点麻烦了。

如果是小毛病,比如患有结节、乙肝等,咱们也可以尝试找一些健康告知宽松的产品,争取以更好的结论承保。

要是大问题,比如患有糖尿病等慢性病、或癌症等,很难通过百万医疗险的健康告知;

那也不用太纠结,多看看自己还能买啥,尽可能地去降低风险。

防癌医疗险、惠民保,一个个试过去就好了,不用焦虑!

如果自己没什么头绪,找吐槽君帮你就对了。

三、逗逗酱对全网的百万医疗险进行了总体整合,从中挑选出3款目前最值得买的20年期百万医疗险产品。

上榜选手