青云卫3号是一款重大疾病单次赔付的少儿重疾险。癌症或者其他重大疾病想多赔几次,都可以通过附加险形式实现。

前面已经有1号,2号,这次升级也没有大的改变,只增加了一些保障,价格稍微上升了一点。总之保障和价格变化不大。

如果已经购买过1号或者2号,不需要再换,如果正在挑选,遵循买新不买旧原则,可以看下青云卫3号,同时对比下目前市场上的其他热销少儿重疾险。

主要内容:

热销少儿重疾险对比

几款产品的优势和不足

挑选建议

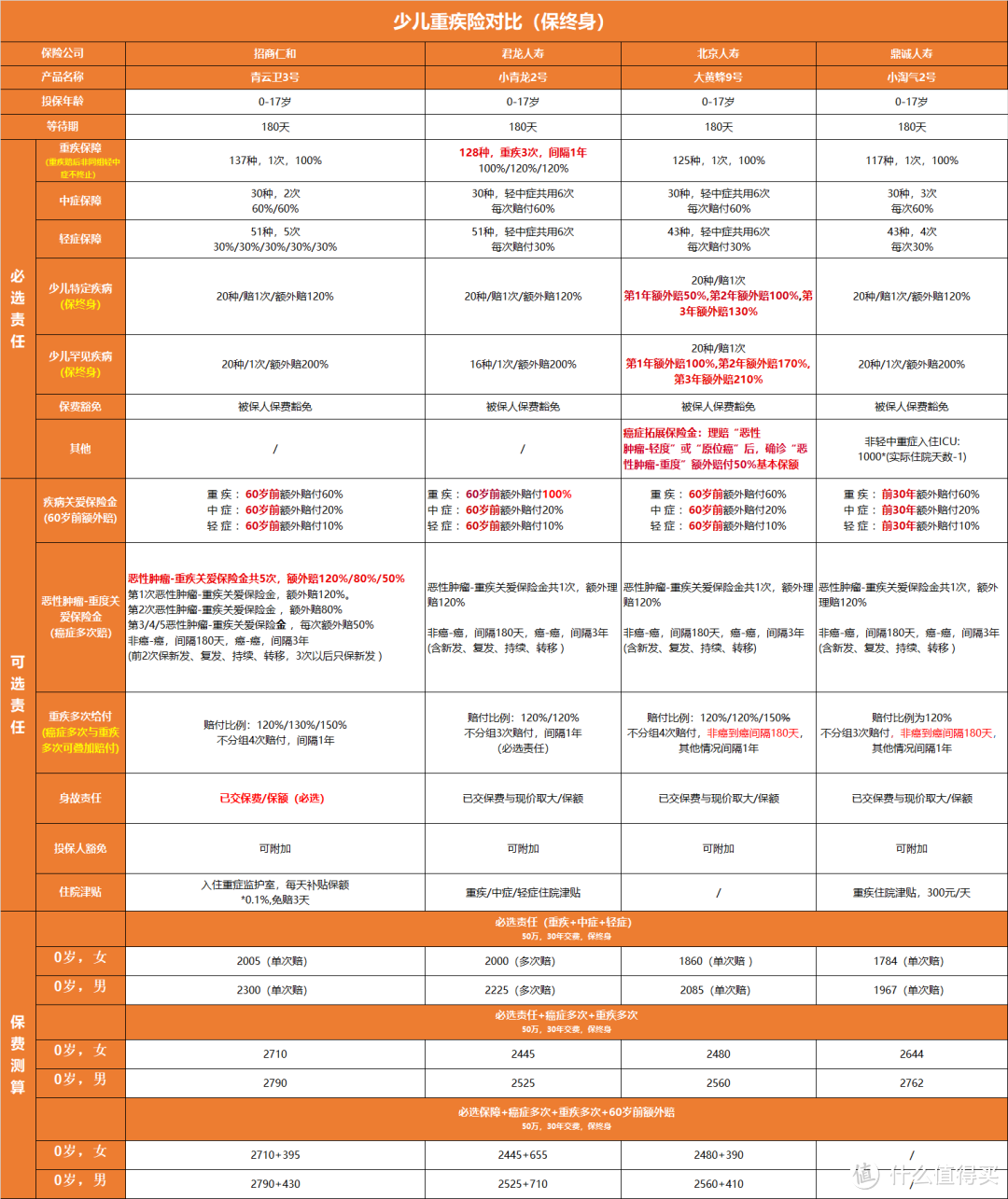

热销少儿重疾险对比

市场上的少儿重疾险千千万,为什么单单选择这几款对比呢?

这几款都是互联网重疾险,遵循优中选优原则,如果保障责任差别不大,优先选择性价比高的。不过有些“坑”咱们需要提前知道。

除大黄蜂9号之外,其他三款产品的保障时间可以选择保30年、保障至70岁、保终身。

因为绝大部分家长倾向于给孩子保终身,下面表格主要针对保终身。如果想保30年或者保至70岁。除了价格不一样,保障责任也差别不大,一样可以参考。

1、少儿重疾险基本组成

详细看表格,下面简单介绍下

目前互联网少儿重疾险竞争白热化,新出的重疾险没有多大创新。一般就是多加一些不是太重要的责任,价格稍微调整一下。

产品组成也都差不多。我用几句话说明白。

一般分为两部分,【必选责任】+【可选责任】

丨必选责任保障:重大疾病+中症+轻症+少儿特定疾病+少儿罕见疾病

少儿特定疾病就是青少年高发的重大疾病,比如白血病,川崎病、严重的手口足病等。

如果发生少儿特定疾病,除基本保额外,会额外赔120%。罕见病额外赔200%。当然不同公司的产品,额外赔付的比例略微不同。

丨可选责任包括:多大疾病多次赔付+癌症多次赔付+60岁前额外赔付+身故责任+投保人豁免+其他

在这当中,癌症复发的概率较高,建议附加,另外,随着人的寿命延长以及科学技术进步,发生第二次重大疾病的概率也会增加。

所以,如果有条件,首先考虑附加癌症多次赔,其次是重大疾病多次赔。(癌症复发的发生率高于重大疾病)

如果想以较低的预算提高人生关键时期保额,可以附加60岁前额外赔,加费不多,作用大大。

其他可选责任根据预算可加可不加。

2、几款产品的相同点及不同点

只有了解了不同产品的相同点和不同点,才能了解各个产品优势和差异,从而选出适合自己孩子的重疾险

相同点:

相同点也是亮点,是这几款产品不同于其他产品的优势

1、少儿特定疾病和罕见病保障终身,保障时间增加

市场上的少儿重疾险一般都保障少儿特定疾病,但有些产品只保障至18岁或者保障30年。

这四款产品的少儿特定疾病保障终身更有优势。因为像白血病不仅会在少儿时期发病,中年时期发病率也不低。

2、癌症多次和重大疾病多次可叠加赔付,保额加倍

这个不用多说了,保费差不多的情况下,保额当然越高越好,叠加赔付使保额进一步提高。

3、重大疾病理赔之后,同组轻中症不终止,保障增强

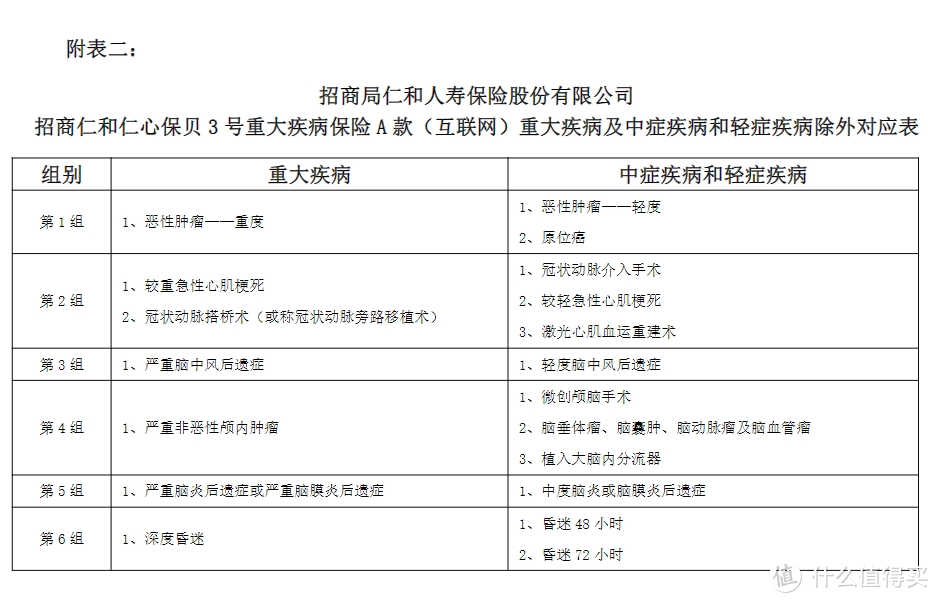

表格内容比较多,下面是部分截图

大部分重疾险,理赔过重大疾病之后,轻中症责任一般都终止了。这几款产品保障重疾后的非同组的轻中症。

举个例子,白血病痊愈若干年后,还是很有可能发生心脑血管疾病的。如果做个冠状介入手术(非同组轻症)还是可以理赔的。

在保费没有增加的基础上多了这个保障,也是这几款产品的亮点之一。

不同点:

1、青云卫3号的身故责任强制附加,其他几款没有强制附加。

青云卫的身故责任有两种选择,可以选择身故赔所交保费,也可以选择身故赔保额。

其他几款产品的身故责任为可选责任,可加可不加。

身故返保费增加了保障成本,这也是青云卫这一系列产品比其他产品价格高的主要原因之一。

2、小青龙2号60岁前额外赔得更多

这几款产品都可以附加疾病关爱保险金,也就是60岁前额外赔

小青龙2号60岁前发生重大疾病额外赔100%,青云卫3号和大黄蜂9号额外赔60%。小淘气2号是前30年额外赔60%。

我觉得这项保障发生率高非常实用,小青龙2号多赔40%,相对应的,如果附加上这项责任,小青龙2号的价格会高一些。

另外我发现小淘气2号在合同上还有个缺陷,再看看价格,让我最终放弃了这个产品。

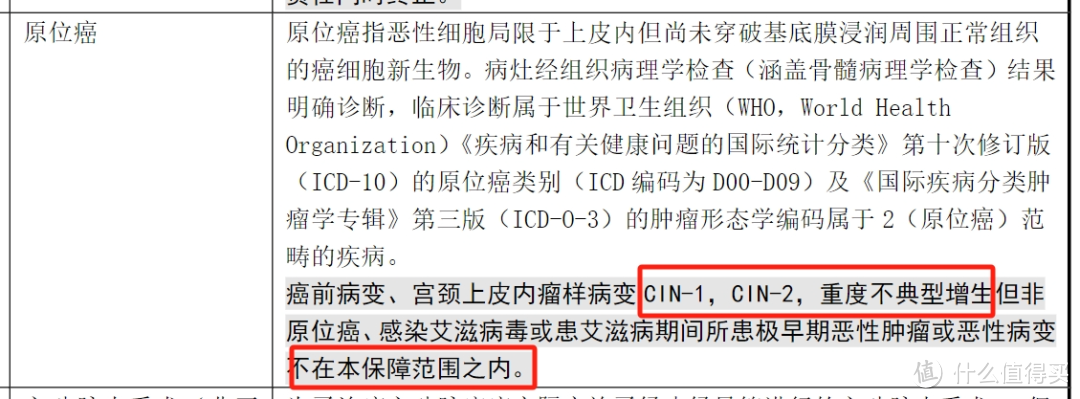

小淘气这项把cin2除外了,这个规定不是很好,因为cin2在某种情况下属于原位癌。

如果合同明确把这个除外。将来如果出现这种情况,能赔到的概率微乎其微。男宝宝还影响不太大。

不同产品的理赔条件都有差别,有的宽松有的严格,为什么单拎出来这一条?

没有其他原因,就是因为发生率高。女性的乳腺癌和宫颈癌发生率居高不下。宫颈癌是可以提前检查出来的,我知道的就有不少宫颈上皮瘤变的患者。有cin2也有cin3的。

我自己就亲自处理过几起cin2和cin3的理赔纠纷,保险条款规定宽松就帮了很大忙。

3、大黄蜂9号少儿特定疾病首次理赔比例不高,减分

其他几款的少儿特定疾病首次额外赔付120%。大黄蜂9号首次额外赔付只有50%。两者差距较大。

虽然大黄蜂9号比其他几款多了一项癌症拓展保险金,但是从理赔数据,包括我自己身边的理赔经验来说,这项保障的发生率不太高。

前段时间刚有个孩子确诊白血病,因为是少儿特定疾病,投保50万双倍赔付,最后直接赔了100万,为家长解决了燃眉之急。

此外,还有一些差别,比如两次重大疾病的间隔时间,180天比360天更容易理赔到,但是对产品的影响远没有上面的几方面大。

因为首次发生重大疾病的概率远远大于第二次。我们应该把更多心思放在首次理赔上。

怎样选择?

如果看重公司品牌,有返还的想法,可以选择招商仁和青云卫3号。这款产品整体保障都不错,不过强制附加身故责任,整体保费可能比其他几款稍高些。

如果不想捆绑身故责任,想在60岁前多赔一些,可以选择君龙的小青龙2号。

如果只选择基础保障,想要价格低一点,可以看看北京人寿的大黄蜂9号。