大家了解香港储蓄险时,

通过会接触到对应的保险计划书,

但很多人一打开计划书就头大,

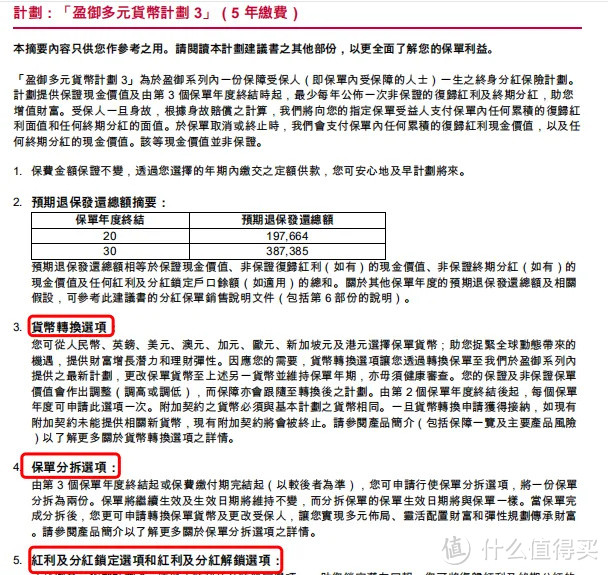

不知道该怎么看,哪哪都看不懂。

今天哆啦用香港储蓄险保单的实际案例,

来教你看懂港险计划书。

接下来,分3个部分来教你读懂~

N1

看懂香港储蓄险计划书计划书摘要及基本计划

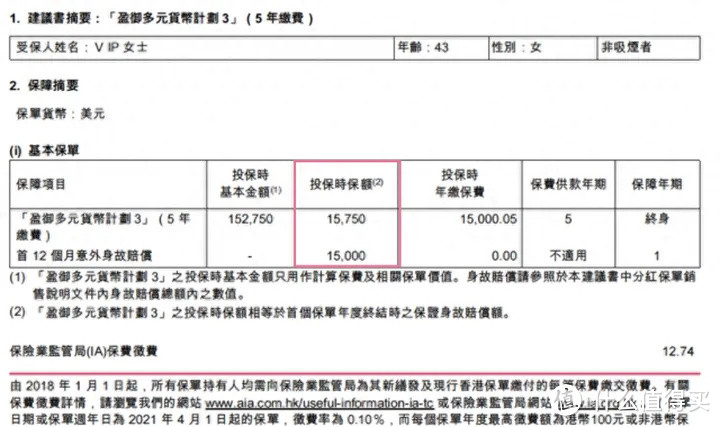

计划书摘要

计划书的摘要部分通常位于第一页,

展示了保单的基本信息,

如投保人的性别、年龄、吸烟状况、所购产品名称、缴费期限和每年缴费金额等。

这些信息应与我们在申请计划书时提供的信息一致。

需要注意的是,虽然每年缴费金额为1.5万美元,

但实际需支付金额会略高于这个数。

这是因为保单持有人需要向香港保险业监管局缴纳征费,

金额为保费的0.1%(上限为100港币)。

因此,在每次缴费时,都需要提前准备好这部分资金。

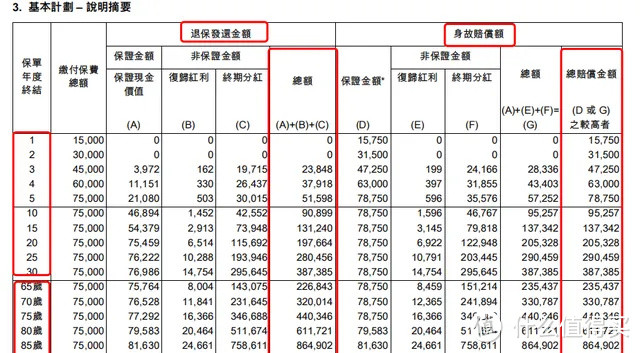

基本计划

以下面保险计划书举例,

计划书展示了不同投资情境下的保单退保发还金额和身故赔偿金额。

退保发还金额是指受保人健在时申请退保可获得的总金额,

也可选择部分退保,即通常所说的提取。

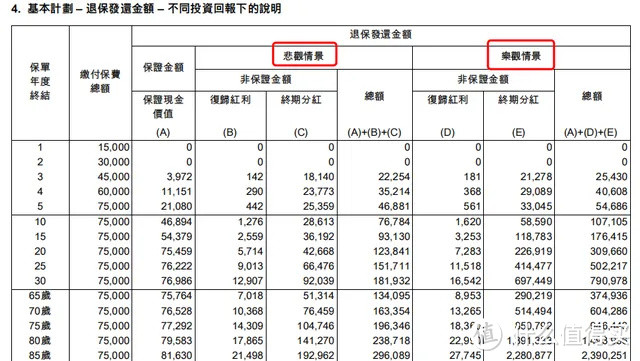

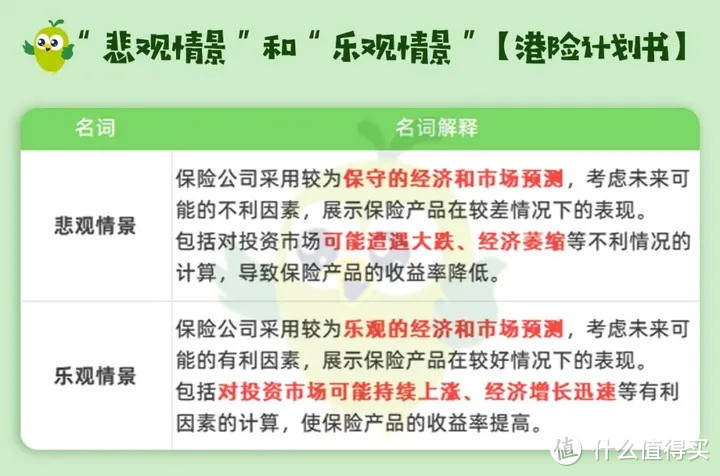

此外,计划书害展示了悲观和乐观情境下的退保返还金额和身故赔偿金额。

那么,什么是悲观情景和乐观情景呢?

哆啦做了个对比图,如下图所示:

另外需注意,表格中的预期收益,

都是在不提取、不行使分红锁定、不进行货币转换等功能的情况下展示的。

N2

看懂香港储蓄险计划书附加说明和警示

附加说明

在基本方案之后,一般来讲会有两页附加说明和警示。

这些内容补充了一些细节,比如如何计算悲观和乐观的情景,以及未纳入收费等因素。

警示部分提醒客户需按时缴费,否则可能导致损失。

关于保单的保障和利益概述,除了之前展示的预期回报,还包括以下内容:

其中,货币转换权益、保单分割选项、红利及分红锁定和解锁选项、第二受保人选项,是近年来香港储蓄分红险的常见功能,也是其核心优势之一。

N3

看懂香港储蓄险计划书保单详细计划&利益演示

保单详细计划

以友邦盈御多元货币计划3举例,

计划书展示了在受保人100岁之前,每年的现价和回报率。

需要注意的是,虽然保险计划书只涵盖到100岁,

但这并不意味着保单在那个时期就终止。

实际上,通过调整受保人等方式,香港保险是可以实现世代传承的。

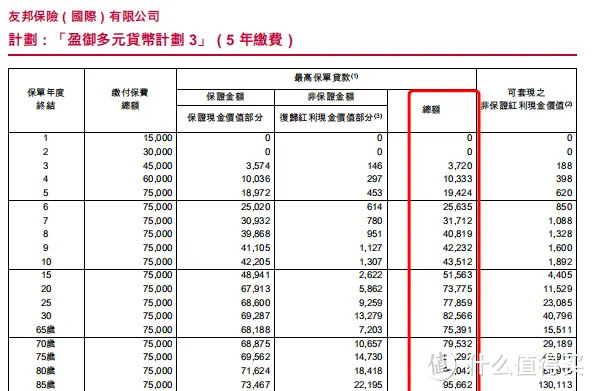

保单贷款

接下来的一页内容介绍了最高保单贷款额度。

需要注意的是,保单贷款利率通常由各大保险公司自行制定。

如果客户需要使用这一功能,

务必与保险公司提前沟通确认相关细节。

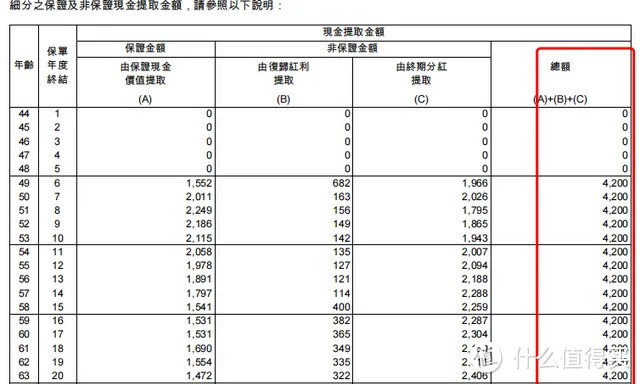

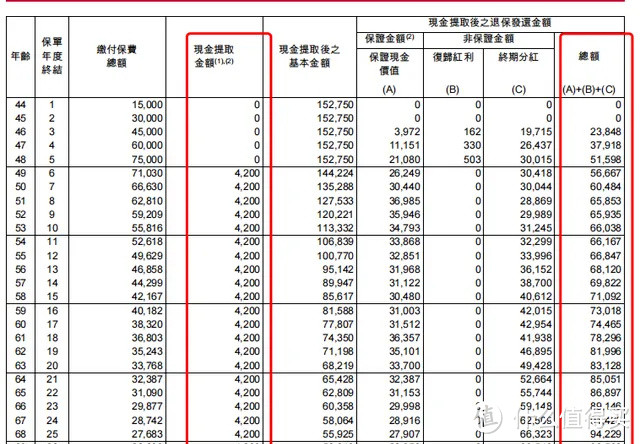

提取计划利益演示

这一部分内容,并非所有港险计划书都包含,

只有在申请计划书并提交领取计划时才会有。

以第六年开始每年领取4200美元的计划书为例:

计划书展示了每年领取的金额,

如何从保证金额、复归红利和终期分红中分别提取,

以及现金提取后,退保发还金额和身故赔偿额的具体利益。

这部分信息有助于保单持有人提前了解,并规划保单现金价值的运用方案。

以上,就是如何看懂香港储蓄险计划书的3大部分。

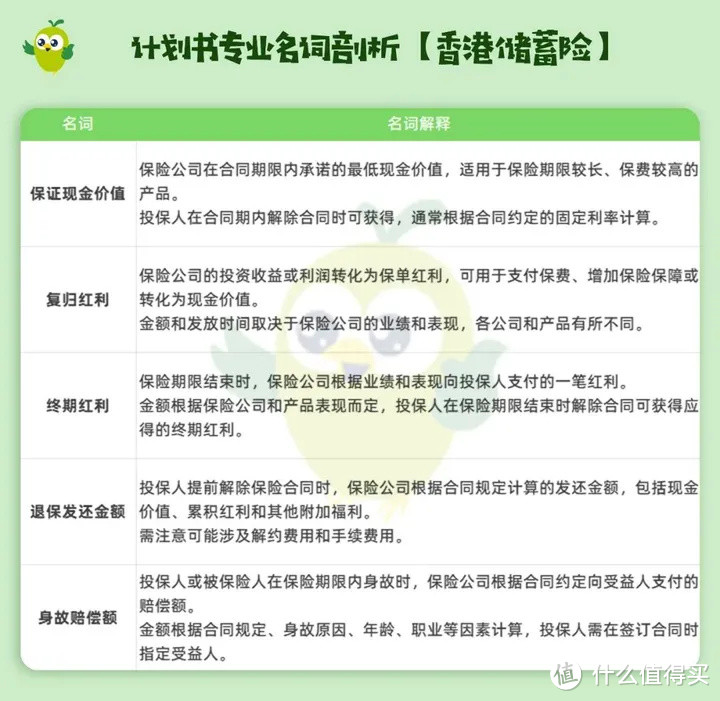

此外,在查看保险计划书时,

我们经常会遇到一些专业术语,

最后为大家附上香港险的专业名词解释表:

我是哆啦,专业保险测评师,测评过上千款保险。

如果你有保险问题,欢迎在下面评论区提问。

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~