在这几年的市场环境下,增额寿险以安全性高、增值稳健又使用灵活的姿态进入了很多人的视野,买增额寿险做资金规划似乎已经成为一种常态。不过有些朋友还是不太满意增额寿险的保单利益。

所以当一生中意增额终身寿险(分红型)出现的时候,激起市场一阵不小的水花:它以保证利益+分红(不保证利益)的模式,引起了大家的广泛关注。

那么一生中意增额终身寿险(分红型)保单利益表现如何?分红靠谱吗?今天就来详细分析这款产品,希望给需要的朋友一些建议和帮助。

本文的主题是:

·一生中意增额终身寿险(分红型)的基本保障内容

·一生中意增额终身寿险(分红型)的保证利益和分红表现如何

·一生中意增额终身寿险(分红型)的分红靠谱吗

·写在最后

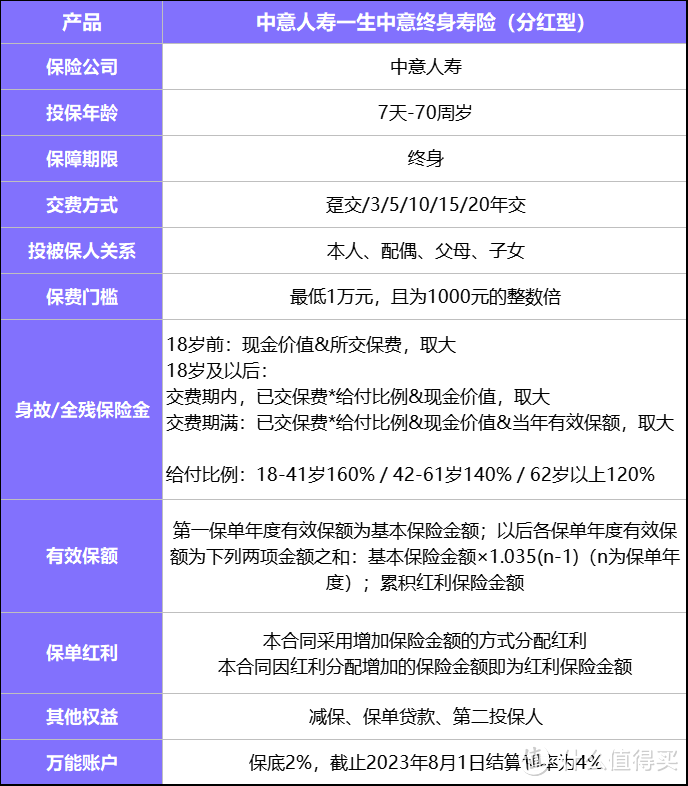

一、一生中意增额终身寿险(分红型)的基本保障内容下图是这款产品的基本内容:

它的适用人群比较广泛,出生满7天就可投保,最大70岁还可投,对老年人比较友好;

交费年期选择比较多,可以一次性交(趸交),也可以选择3年/5年/10年/15年/20年交,具体怎么选建议根据自身情况而定;

保费门槛为1万起步,1000元的整数倍即可。

保险责任就是身故/全残保险金,跟已交保费、现金价值、有效保额有关。这些跟普通的增额寿险大同小异。

主要区别在于,这款产品除了确定的现金价值,还包含保单红利。也就是该产品是以保证利益+分红(不保证利益)的模式存在,这是与普通增额寿险最大的区别。

其他权益包含减保、保单贷款、变更第二投保人;

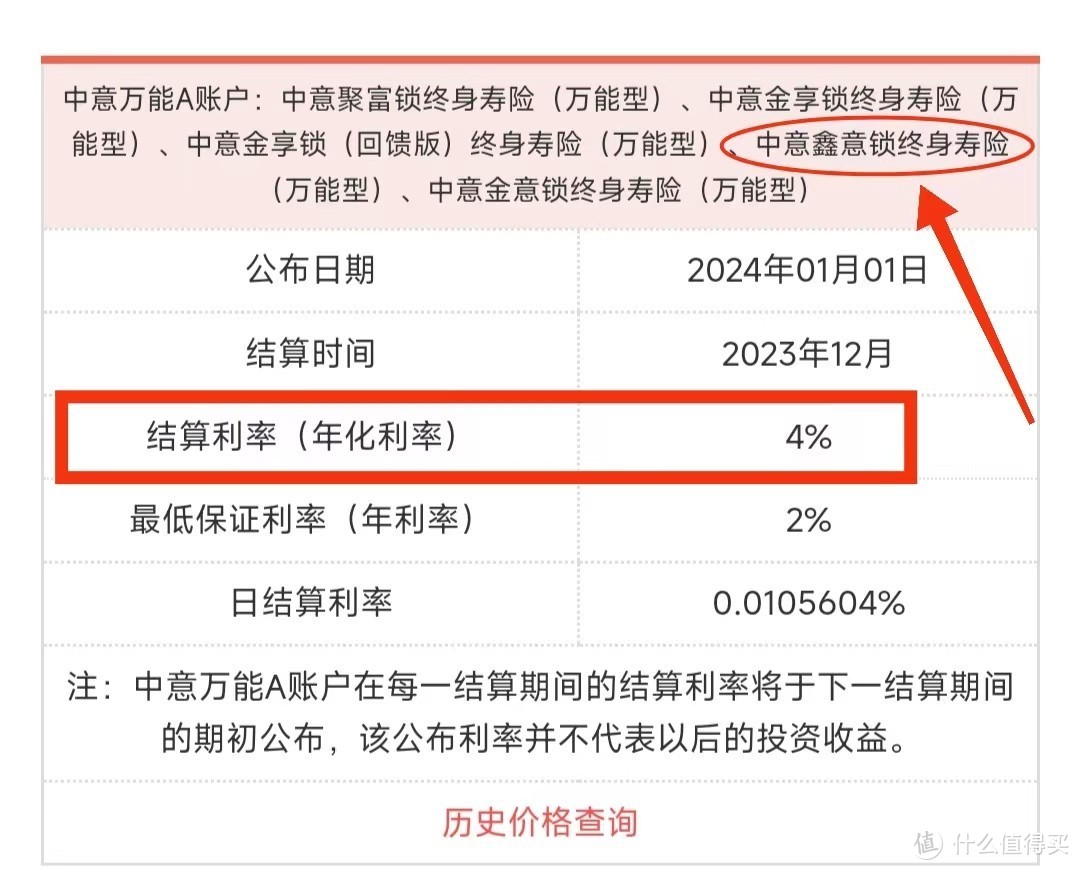

另外,还可以投保中意鑫意锁终身寿险(万能型)这个产品,相当于多了一个资金二次增值的账户,这是很多产品没有的优势。万能账户的保证结算利率为2%,截止2024年1月1日结算利率为4%。

二、一生中意增额终身寿险(分红型)的保证利益和分红表现如何?

二、一生中意增额终身寿险(分红型)的保证利益和分红表现如何?大家应该比较关心这款产品的保单利益表现,也就是它的现金价值和分红的表现。

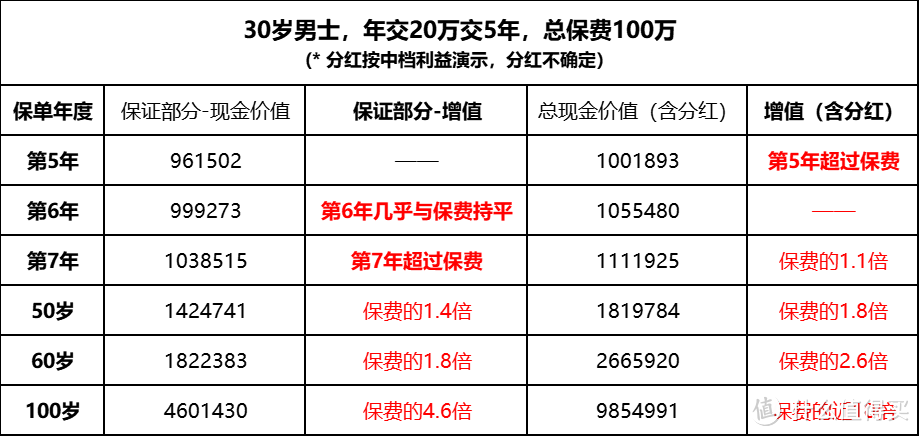

我们直接上例子:30岁男士投保这款产品,年交20万交5年,总保费100万

保单第6年,保证部分现金价值已经达到999273,已经基本要达到所交保费;加上分红演示的部分,保单第5年总现金价值就预计超过保费!

保单第7年,保证部分现金价值达到103.8万,已经超过所交保费。从这个案例发现,它的增值速度很快,7年时间现价就能超过已交保费!先不说其他,这点就很有优势,如果再加上演示的分红部分,那总现金价值就有约111.2万了。

被保人50岁时,保证部分现金价值有142.4万,增值了42.4万,这部分是保证确定的,如果孩子此时上大学,可以申请减保,满足孩子教育和生活费需求。比如每年减保10万,4年本科+3年研究生,共减保70万,减保后保证部分现金价值还剩余89.7万!

如果加上演示的分红部分,减保后剩余总现金价值还有150万!

总共交100万,花了70万,还剩余150万,这效果很不错!

被保人60岁退休时,如果之前未减保,保证部分现金价值有182.2万,是所交保费的1.8倍。加上演示的分红部分,总现金价值高达266.5万!

如果每年减保6万作为退休生活费,减保领取到100岁,保证部分现金价值还有60多万。加上演示的分红部分的话,减保到100岁,总现金价值还有483万!

如果一直未减保,到100岁时,保证部分现金价值达到460万,是已交保费的4.6倍;

加上演示的分红部分,总现金价值高达985万,接近所交保费的10倍!

从例子可以看出,这款产品保证部分的现金价值增值速度很快,保单第7年现金价值就已经开始超过已交保费,如果是趸交的话,保单第5年现价就超过保费了,保单利益表现不错;加上演示的分红部分的话,总保单利益表现得更是优秀。(注意:以上分红均按照4.5%减去产品预定利率为利益演示基础,展示的利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,保单的红利分配是不确定的,在某些保单年度红利可能为零,实际红利按当年保险公司的公布派发。)

三、一生中意增额终身寿险(分红型)的分红靠谱吗以上案例告诉我们,这款产品的保单利益真的很吸引人,加上分红的话比一般增额寿险产品要优秀很多。问题是,这些分红靠谱吗?有没有风险?

回答这个之前,咱们先来看看这款产品的承保公司-中意人寿的过往分红表现。根据中意人寿官网的信息显示,截止2022年中意人寿销售过的分红险共有51款,年度分红实现率全部超100%,最高的还达到250%!

(*数据来源于中意人寿官网)

这个分红实现率是很不错的,毕竟市面上还有很多公司的大部分产品分红实现率不足100%,甚至0%的也有。中意人寿的分红相对来说是很靠谱的。

需要提示大家的是,既往分红实现率也不能代表对未来分红实现率的预期,未来红利水平将由保险公司分红保险业务的实际经营状况决定,实际的红利水平可能高于或低于演示的红利水平,也可能为零。

为什么中意人寿的分红实现率这么高?因为它的股东背景实力真的很强悍。

中意人寿由中国石油天然气集团有限公司和意大利忠利保险有限公司合资组建,是加入WTO后首家获准成立的中外合资保险公司。注册资本37亿,总资产已超1000亿!

中国石油天然气集团,就不用多做介绍了!

意大利忠利保险公司,于1831年12月成立,距今已有约200历史,业务遍布全球五大洲,是意大利最大的保险公司;隶属的忠利集团,是欧洲第三个保险集团,寿险业务排名第一,是一家真正的拥有国际化网络的跨国集团,在《财富》世界500强排行榜上也常年位居前列。

这样的股东实力不用多说有多雄厚了吧?业内都说中意人寿站在了巨人的肩膀上!

总的来说,面对中意人寿这么强悍的背景实力,这款产品的分红靠不靠谱,大家应该心里有底了。不过有必要提醒一下,分红是不确定的,有可能很高,有可能为0,大家理性对待。

四、写在最后以上就是中意人寿一生中意增额终身寿险(分红型)的详细测评了。

这款产品的模式是保证利益+分红(不保证利益):

保证利益部分的现金价值增值快,趸交最快第5年现价超过保费;保单利益表现也不错。

分红部分,中意人寿过往分红型产品的分红实现率都高达100%以上,这款产品的分红也很值得期待(不过大家还是要记住,分红是不确定的)。

而且这款产品还能投保万能险,让资金享受二次增值。

总之,这款产品整体的表现是很不错的,喜欢这种有确定保单利益、又有获取高保单利益的可能性的分红产品,大家可以优先选这款,它目前是同类分红型产品的佼佼者!