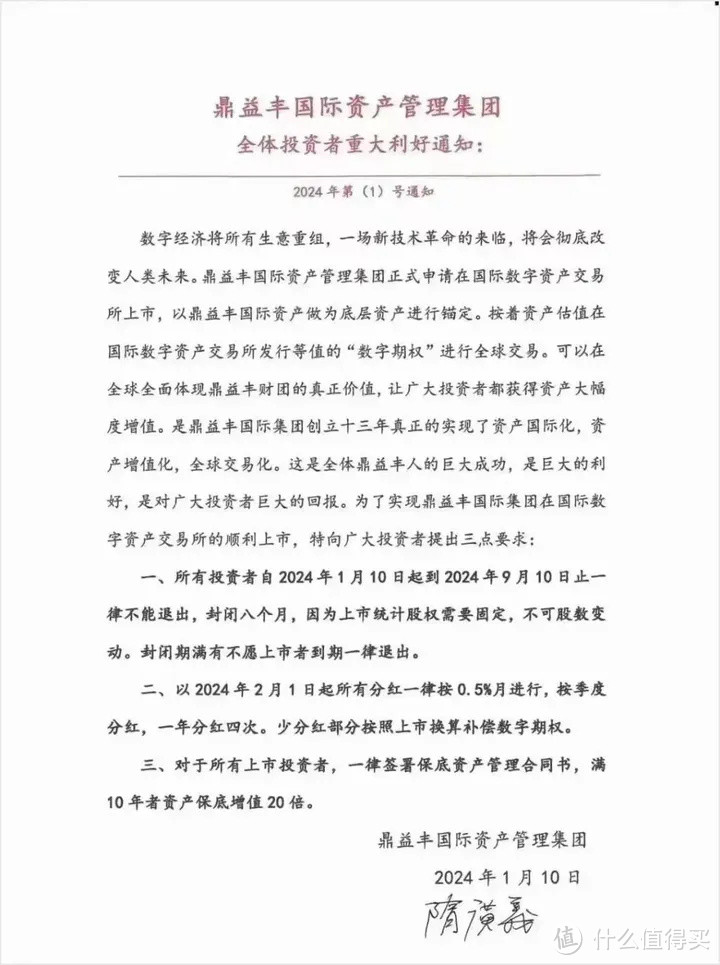

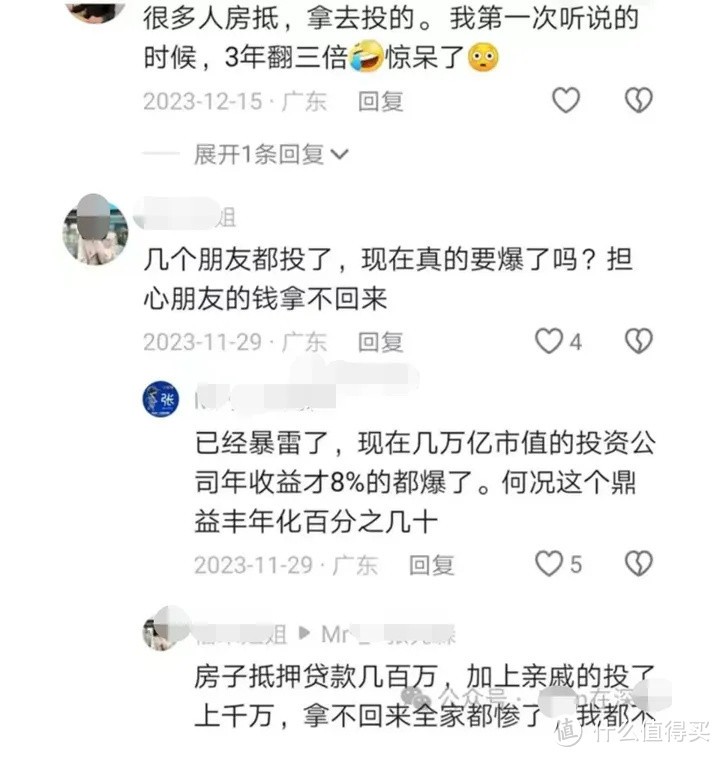

最近,深圳一颗千亿巨雷爆了!

鼎益丰的老板用一纸无情的公告,

将投资者的资金全部转为毫无价值的数字期权。

据说有几万名业主,都是鼎益丰的投资者。

他们大部分的投资款都来自房产抵押,

不知道又有多少财富要灰飞烟灭了,

深圳楼市再添一道风霜。

2023年是资产缩水的一年。

16年过去了,A股还在打3000点保卫战,基金市场也惨不忍睹;

理财信托,在频繁暴雷赔钱,楼市也是彻底没戏。

市场的惨淡,让很多老百姓只能把钱放在银行。

2023年上半年,全国存款增加了20万亿,同比增长1.3万亿;

其中1000万以上储户存款平均增加10%。

连富人都在存钱,那我们普通人如果手里有50万,

怎么存才能收益最大化呢?安全灵活的同时利息更高?

哆啦花了一整天收集资料,终于找到了正解!

不管存几个月,还是存几年,都能让你收益最大化~

另外还有一个银行最怕你知道的存钱法:

50万直接翻4倍,年化5.43%可以稳吃一辈子。

N1短期灵活存法如果你手里的50万是平时要用的,或者一两年内要花的钱。

千万别放银行活期,一年利息才0.2%。

最推荐的是存货币基金,收益还有2点多。

常见的有余额宝、零钱通、朝朝宝等。

还可以选择银行定存,

第一梯队:6大国有银行

安全最高,但利息最低,只有1.5%左右;

第二梯队:12家全国性股份制银行

安全性高,不同银行利息差别很大。

第三梯队:12家全国性城市商业银行

安全较高,不仅利息差别大,

而且不时有内部活动有高利息存单,还有一些礼品。

当然,你也可以选择一个更高阶的存法。

比如50万可以分成5万、10万、15万和20万,存成4张定期存单。

这样不管是存3个月,6个月,还是1年期,2年期,

要用钱的时候,可以先取利息比较少的那部分,

其它就放着吃利息,这样即不耽误灵活使用,

还能享受比活期更高的利息。

N2中期稳健存法如果手里的钱,3-5年内不打算用,

不想冒一丁点风险,可以考虑大额存单或者国债。

现在是年末,各大银行也开始加大力度吸收存款,

大额存单利率高的能达到3%。

如果手头闲钱达到20万,可以选择大额存单。

以微众银行为例,年化3.00%,50万存一年利息就有15000。

而国债,之前3年期利率2.63%,5年期2.75%,

关键是没有门槛,能抢到的话,还是挺香的。

那如果把50万作为长期储备金,

怎么存才能收益最大化呢?

N3长期复利存法

N3长期复利存法长期5-10年,甚至更长时间,

比如孩子教育金、自己养老金这种短期用不到,但未来一定会支出的钱。

这笔钱短期内灵活性可以不高,但要绝对安全,

同时还能有更高的收益。

哆啦对比了大额存单和国债,

还有银行内部也在推的增额寿。

同样投入50万,看看谁收益更高?更值得咱们存?

可以看到,前9年,

国债和大额存单的收益更高,到手利息更多。

第10年增额寿开始反超,比大额存单高出4万5。

第15年,增额寿高了近9万2。

持有20年,增额寿更是高出15.59万,

持有时间越长收益差距越大。

同样是存钱,为啥增额寿的收益会高这么多?

因为增额寿是复利计息,也就是咱们常说的利滚利。

而其它理财统统都是单利计息。

而且增额寿的利率可以锁定终身,

所见即所得,一分也不会少。

跟50万以内银行存款和国债一样安全无风险,可以刚性兑付。

具体我们用数字说话。

N450万这样存,年化5.43%稳吃一辈子30岁的严先生,一次性存了50万。

第10年,本金增值到了65万3500,净赚15万利息。

20年,本金涨到了87万8000,利息到手37万多。

70岁的时候,50万的本金涨到了158万5500,

算下来一年到手利息能有2万7,

年化单利5.43%,拉长周期,收益会更高。

如果中途要用钱的话,也可以直接减保领取。

不取的话,可以放在里面继续增值。

只要账户里还有钱,就能一直利滚利。

我是哆啦,专业保险测评师,测评过上千款保险。

如果你有保险问题,欢迎在下面评论区提问。

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~