11月上旬,药物合成研究员何力(化名)在小红书上发帖,称其所在生物科技公司面临融资困境,尽管公司拥有一款1.1类创新药,但经过多次尝试,仍未获得足够的资金推进Ⅰb期临床试验。

记者采访了解到,融资难题主要源于当前医药投资人投资意愿不强,尤其是“合成致死”赛道竞争激烈,投资风险较高。何力希望通过小红书找到潜在投资者,但实际效果有限。

何力出名了,却不是他想要的方式。

11月11日,当他打开小红书App时,平台提示红心点赞和评论数均已达到“99+”。他发布的内容,被截图转到了不同的医药投资群、行业群,这个圈子不算大,一些同行看到几句相关的描述和图片,就把事情猜得差不多了。

入行10多年,何力觉得自己有点惨。在“学好数理化,走遍天下都不怕”的光环下,2011年化学专业毕业的何力赶上了生物医药行业的好时候,他也顺理成章地加入就业大军。

说起Biotech(生物科技公司),在不少人的想象中,是明亮的实验室,身着白大褂、手持试剂瓶的科学家和西装革履的销售团队。何力的公司却是另一番景象——加上老板在内的员工只有10多个人,自有实验室面积约为400平方米,搭建起“草台班子”一样的创业模式,平日里如果需要用到昂贵的设备,还要到其他楼层使用公用平台。

在小红书发帖之前,何力想过很多办法,公司的老板也见过数十位投资人,但最终的结果同大家看到的一样,来到以带货、种草为主的小红书平台上“找钱”。

见了至少50位投资人

没一个真正掏钱的

作为一名药物合成研究员,何力并不了解投资人看不看小红书,虽然在社交平台上发帖、帮老板找BD(商务拓展)与他的工作内容有些违和,但在他看来,当走投无路时,碰碰运气也不错。

何力是理科生,对写作没太多研究,那天就是凭感觉给帖子起了“创新药融资难”的标题,点击“发布”后,他就去干别的事了。结果不到半天时间,意外收到了上百条评论。

图片来源:小红书截图

帖子广受关注,源于内容和大众认知的反差。

“合成致死”是当前最火热的肿瘤赛道之一,何力声称公司拥有一款1.1类创新药,“安全性没问题,无三级以上不良反应,PK(药物动力学)没问题,有PR(部分缓解)、SD(病变稳定)”,还有ATR/ATM双靶点的FIC(首创)。

这些都是投资人看中的要素,行业红火时这样的项目放到市场,一般都会引起很多关注。但在融资寒冬里,它没有获得资本的垂青。何力称自己已经找过国内大小药企和各种相关基金,但还是没融到做Ⅰb期临床试验的钱,聊到最后只能感慨行业环境“是真不好”。

11月12日,《每日经济新闻》记者来到何力所在公司,这家公司位于某生物医药园区一隅,他与记者对谈时所在的办公室内只有几组沙发、一张空置的办公桌和一个靠墙的书柜,不过,墙上张贴的一张T细胞谱系的海报仍流露出科研气息。

何力没想到帖子传播得那么广,不过,大多数都是看热闹的,没有几个人是真正对项目感兴趣,所以帖子发布了几天,联系他的媒体比投资人还多。

目前的融资进展仍不顺利,他把原因归结于两点:一是大药企更关注与自有产品线协同的靶点药物,单抗、双抗等大分子药物仍是市场关注焦点;二是合成致死赛道其实很“卷”,投资机构认为FIC靶点研发风险较大,真正了解赛道的人还是很少。“我最近聊的没有七八十家,也有五六十家了,基本上只有一两家比较熟悉这个赛道。”

医药研发九死一生,目前何力所在公司研发进度最快的药物结束了Ⅰa期临床试验,现在融的就是推进Ⅰb期临床实验的资金。为什么投资者不敢轻易投,因为Ⅰa期临床试验就已历经坎坷。

以患者招募为例,由于人口基数大,中国癌症患者总量较多,但符合“晚期”“不能手术切除”“只能靶向药治疗”诸多试验条件的患者数量有限,面对知名度不高的药企和疗效不确定的药物,患者参与意愿不高。因此,何力的公司于2016年拿到药物的临床批件后,在联络医院、招募患者上就耗费了3年时间,直到2019年才启动Ⅰa期临床试验,之后碰到了全球新冠疫情,试验进展又大受影响。

何力感到很无奈,就算拿到了钱,药物研发的时间成本也摆在眼前:药物专利通常只有20年,按理说得在10年内把东西都做出来,结果Ⅰa就拖了8年。而且公司和大多数小微Biotech一样,还有三四款临床前药物“等米下锅”,而且都是合成致死赛道。

这就像是把所有鸡蛋装进了一个篮子里。实际上,这家身处北方某生物医药园区的小公司,有着中国小微Biotech的典型一面:创始人是回国创业的海归科学家,靠履历背书拿到了第一笔天使轮融资,但成立10余年还没有一款获批上市的药物,至今未实现盈利。

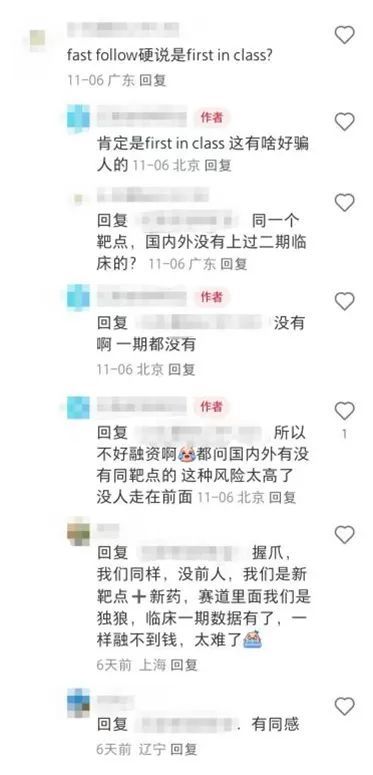

但不一样的是,这家小公司没有走“Fast-Follow”(快速跟随)的大流,而是着眼于合成致死赛道,在一款First-in-Class(首创,FIC)新药上历经坎坷,结果在完成Ⅰa期临床试验后“干粮渐少”。

“合成致死”赛道“又火又卷”

多个单靶点此前频频爆雷

“合成致死”赛道是当下最火热的肿瘤赛道之一。

所谓“合成致死”,是指细胞中的两个基因,其中任何一个单独突变或者不发挥作用时,都不会导致细胞死亡;而二者同时突变或不能表达时,就会导致细胞死亡,利用该原理可实现选择性杀伤肿瘤细胞而不对正常体细胞产生影响。

它也是目前最“卷”的赛道,《每日经济新闻》记者统计,布局的企业既包括阿斯利康、辉瑞、GSK等跨国药企,也有石药集团、先声药业等国内头部企业。

但是,这一赛道至今还没有跑出胜者,甚至在10多种靶点里,还有一些没被验证能够成药。

“合成致死”赛道已知靶点超过10种 图片来源:每经记者根据公开资料制图

11月19日,一家研发合成致死药物的头部药企的技术负责人王波(化名)告诉《每日经济新闻》记者,尽管赛道靶点很多,但已成功上市的只有PARP(多聚ADP核糖聚合酶)抑制剂;即便从广义的合成致死看,也只多了一款EZH2抑制剂,后者的原研公司是Epizyme,该药物已在美国获批用于治疗复发或难治性滤泡性淋巴瘤、上皮样肉瘤等多种癌症,国内首个申报上市的国产EZH2抑制剂来自恒瑞医药,在今年10月申报上市(备注:目前的EZH2抑制剂上市药物在开发时并不是以合成致死策略开发的,所以现在的应用场景并不是合成致死)。

2014年阿斯利康开发的PARP抑制剂奥拉帕利在美国获批,成为全球首款利用合成致死机制开发的抗癌药物后,赛道的投资热情被点燃了。

全球范围内批准上市的6款PARP抑制剂图片来源:每经记者根据公开资料制图

但行业内出现了一些负面消息。2022年8月,阿斯利康因不良反应叫停了WEE1抑制剂Adavosertib的研究。彼时,Adavosertib已经进入了2项临床研究,包括与PD-1 Imfinzi联合应用治疗实体瘤的一期临床试验,以及一项治疗卵巢癌、实体瘤和子宫浆液性癌的二期临床试验,但药物严重的腹泻副作用以及骨髓毒性也逐渐体现。

据市场消息,2024年6月,另一家美国公司Zentalis宣布FDA(美国食品药品监督管理局)暂停了Azenosertib的3项临床研究,包括单药治疗实体瘤的I期剂量递增研究(ZN-c3-001),治疗铂耐药卵巢癌的II期ZN-c3-005(DENALI)研究以及治疗子宫浆液性癌的II期ZN-c3-004(TETON)研究,原因是在相关研究中出现两例因疑似败血症而死亡的病例。不过,今年9月,FDA已解除对该公司Azenosertib研究的部分临床暂停。

值得注意的是,WEE1不是唯一蒙受阴影的靶点。何力所在公司布局的靶点之一ATR,2022年6月1日,罗氏宣布与Repare Therapeutics就后者的ATR抑制剂Camonsertib(RP-3500)达成合作协议,双方约定了1.25亿美元的预付款和高达12亿美元的里程碑付款。但在今年2月,罗氏因产品线调整及外部因素,决定自2024年5月7日起终止关于Camonsertib(RP-3500)的合作。

对此,一位业内人士对《每日经济新闻》记者表示“单靶点都缺乏验证,双靶点确实风险太高”。王波则认为,ATR和ATM两个靶点的作用机制不同,融合在一起是否合理还有待商榷。具体来说,ATM是针对DNA双链断裂的修复,对应双链断裂的临床场景主要是放疗;ATR则是针对DNA单链断裂的修复,对应单链断裂的临床场景主要是化疗。

“这不代表那家企业做的肯定不会成功,但项目还是会比较有风险的。”王波强调。

Ⅰa期数据参考价值有限

投入成本和风险都太高

“一级市场不是已经遇冷很久了吗?”一名经验丰富的业内人士听完何力的经历后,对目前的情况没有感到一丝意外。

何力所在公司的项目为什么不受资本欢迎?王波对《每日经济新闻》记者表示,肿瘤药物在早期临床时的样本量比较小,首先会进行剂量爬坡试验,剂量太低时一般没有效果或效果不显著,Ⅰa期的数据主要提供安全性和PK(药物动力学)方面的数据。

据王波了解,目前国内癌症病人的招募成本为几十万元,规模较大的药企甚至会在Ⅰa期挑选患者、联合用药,从而得出安全性、有效性的丰富数据;而小企业临床试验可选择的医院比较少,不能大规模地筛选患者,平时花在融资上的时间更多,在越来越“卷”的行业中不占上风。“中国这么多企业,可做的靶点不多,但管线特别多,任何一个靶点都是又热又卷。”

其实,何力所在的公司已经绕开了很多大公司已经布局的靶点。但在竞争相对不太激烈的靶点上,赌的成分更大。王波说,这种情况在早期Biotech中较为常见,因为早些年,投资者甚至愿意为一张写有FIC的PPT(演示文稿)买单,但现在,情况变了。

更何况,他们赌的是两个在生物学理论上很重要但至今在临床上还没有被证实的靶点。11月19日,国际知名生命科技美元基金Pivotal bioVenture(现中文名称:鼎丰资本或鼎丰生科资本)中国区管理合伙人柳丹博士告诉《每日经济新闻》记者,在资金收缩的市场背景下,投资人不太愿意冒较大的风险,去押注一个成功概率较小的项目。

至于外资,这样的项目很可能也不对胃口。据柳丹观察,海外机构更青睐作用机制在海外有部分验证、风险相对较小的在研药物,拥有这种管线的中国药企一般采取“Fast-Follow”(快速跟随)策略,有望利用国内的临床效率、执行效率等实现临床项目的弯道超车。

因此,即便是家底殷实的上市公司也不敢太过冒险。关注二级市场的医药研究员徐靖(化名)表示,“Fast-Follow”是之前国内上市药企的研发主旋律,情况正在改善,FIC产品也在不断冒出。但获得市场广泛认知,一定程度上仍需要大企业的背书,比如将管线对外授权给跨国公司。

基金规模剧烈收缩

“池子快干了”

“前几年国内‘热钱’比较多的时候,一、二级市场的价格出现了倒挂,投资是存在泡沫的,但现在太‘冷’了,不仅泡沫没了,池子里的水也快干了。”徐靖的这句话,可能道出了无数医药人的心声。

根据医药魔方数据,中国创新药一级市场融资金额2020年为869亿元、2021年为877亿元,2022年下降到433亿元,2023年进一步降为309亿元。今年上半年,中国医疗健康领域一级市场共发生630起投融资事件,同比下降27.8%;融资总额为421.6亿元,同比下降1.1%。若剔除华润医药在今年1月份完成的62.6亿元战略融资事项,融资总额同比下降约15.8%。

图片来源:医药魔方报告截图

受伤的除了药企,还有投资基金和基金合伙人。据观察,目前国内一线基金中可能有3到4家的规模没有缩小,但其他的基金规模都出现了剧烈收缩,很多合伙人的工作也有了变动。另外,除了上海张江、苏州Biobay等头部生物医药产业园区,大部分园区都在缩减规模,空出来很多房子。

柳丹总结了中国医药创新投资的两个新特点,一是“墙内开花墙外香”,即国内投融资市场冷淡,但10亿美元及以上级别的对外授权交易层出不穷,其中不乏处于临床前阶段的项目;二是“冰火两重天”,即大多数药企融资不畅、IPO难,但有部分企业的项目符合投资人“胃口”,融资不断、重磅交易层出不穷,今年爆火的双抗就是典型案例。

从2012年入行至今,何力见证了在园区食堂吃饭的人由少变多,再由多变少。

徐靖也记得曾经那段几乎每天都有好消息的日子——2015年药审改革前后,大量科学家回国创业,生物医药行业各个赛道的产品立马“铺上”,一时间,几乎所有“热钱”都涌向了这个充满希望的行业。当时创新药行业的论坛会议,几乎相当于是海归科学家的“同学会”,“在场的全是从国外回来的”。

但在行业发生变化时,不同企业的敏锐度不同,差距随之拉开。例如,比何力所在公司早一年成立的百济神州,已在美股、港股以及A股三地上市,被视为国内创新药“一哥”,而大多数Biotech还在为融资苦恼。

柳丹认为,企业的运营和融资商务能力也很重要。归国创业的科学家很可能缺乏治理公司的相关经验,如果后期无法转变思路,就只能寻找专业的商务搭档去承担融资和政府事务等方面的角色。

“有两种假设情形可以改变何力所在公司的融资困难,一是时光倒流回2018年至2021年,资金充足时会有机构会选择它的,在彼时多融研发资金;二是公司当前提升自身的商务融资能力,积极争取国资支持。”

柳丹提到,国资已经成为国内创新药市场的投资主力,起到了有益和有力的补充。不过,市场各方对此有两方面的声音,一是很多国资受限于专业门槛和判断能力等因素,让大部分资金投向市场化评价体系中60分至75分(包括收益和风险比)区间的项目,很多手持创新管线的优秀创新药企业容易被埋没;二是部分地方政府的基金更加积极地支持本地企业和外地企业落户,使当地的创新药产业略有扩张,例如成都、无锡和杭州。

在对公司感兴趣的投资人到来前,何力大部分时间还是窝在实验室里看论文,他时刻关注着这个赛道又有哪些新靶点跑了出来,也担心自家产品是否会被反超。不过,由于帖子获得的回复和令人失望的消息太多了,发布大概一个星期后,他就删掉了这则帖子。