进入2024年之后,银行解散已经不是什么新鲜事。

但要说一个月有13家银行解散,你敢相信吗?

1

不管大家相不相信,这个都是已经发生的事实。

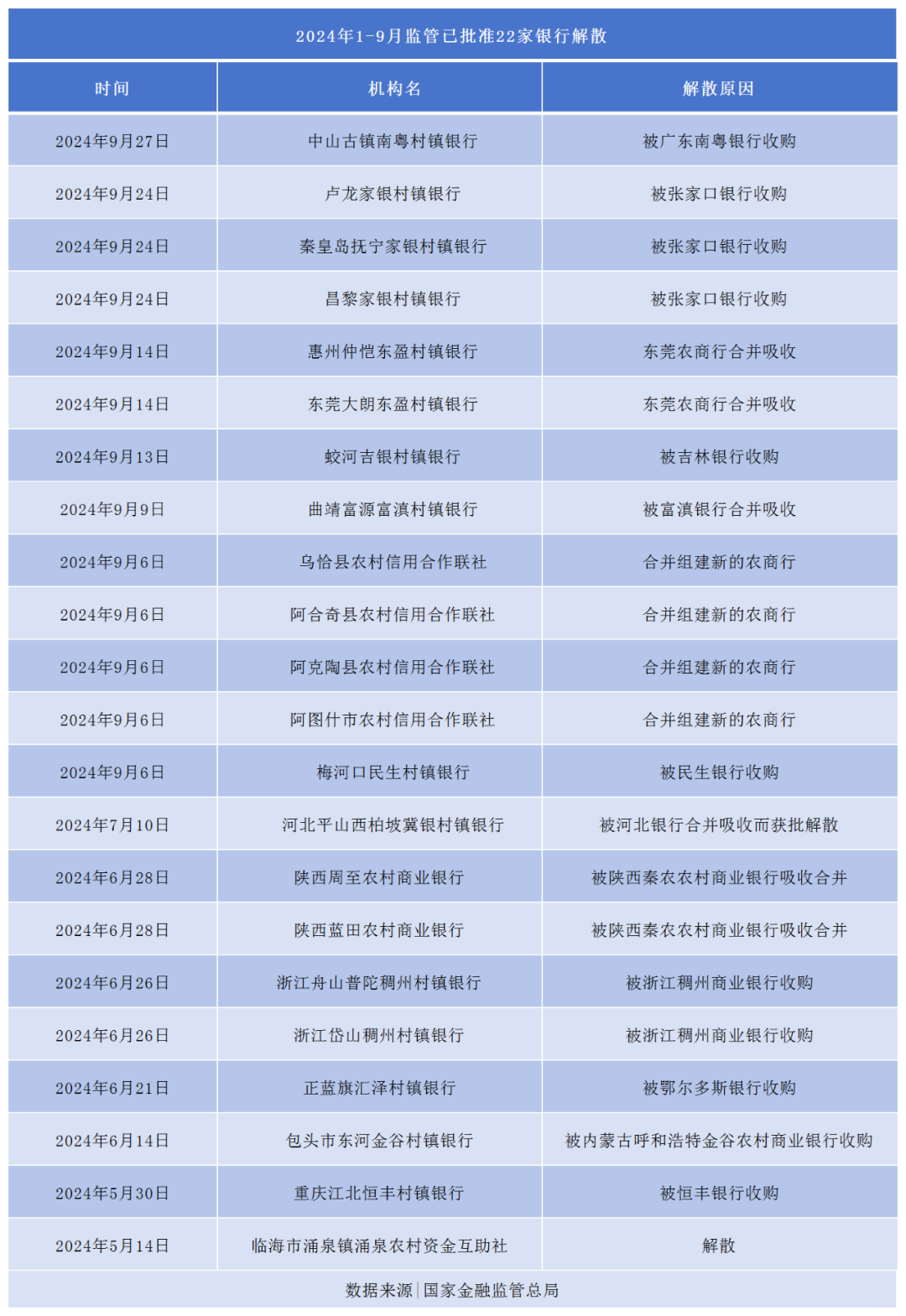

从金融监管总局公布的数据来看,截至2024年9月29日,整个9月份已经有13家银行获批解散。

我们先来看一下已经解散的这些银行。

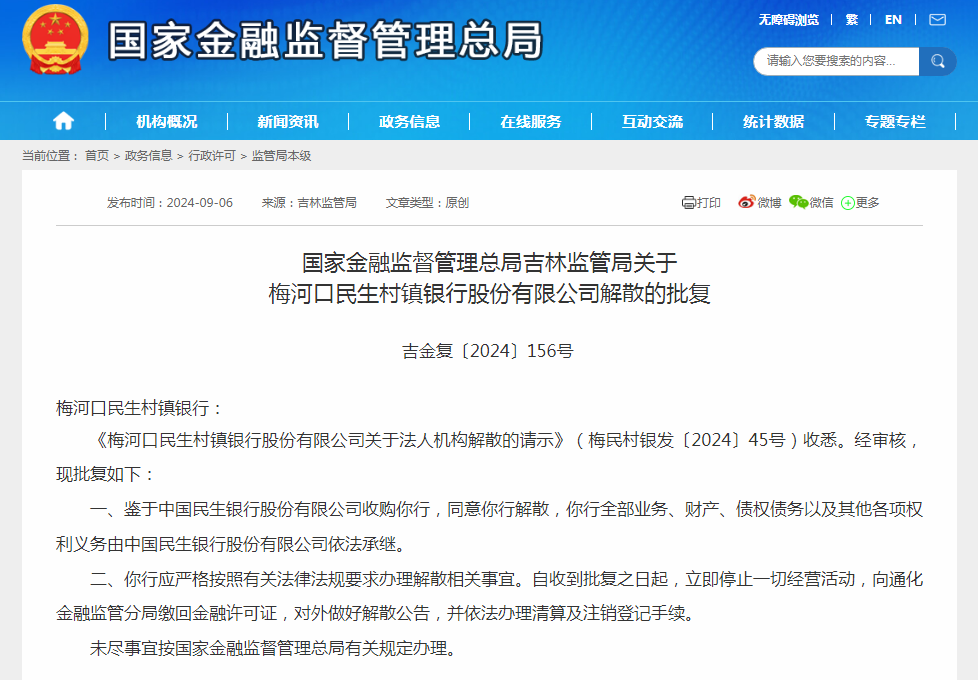

9月6日,吉林梅河口民生针对银行因为被民生银行收购而解散。

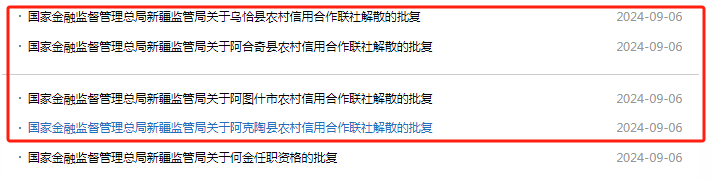

同样是9月6日,新疆的乌恰县农村信用社、阿合奇县农村汽车,阿克陶县农村信用社,阿图什市农村信用社因为合并组建新的农商行而获批解散。

9月9日,云南曲靖富源富滇村镇银行因为被福富滇银行合并吸收而解散。

9月13日,吉林蛟河吉银村镇银行因为被吉林银行收购而解散。

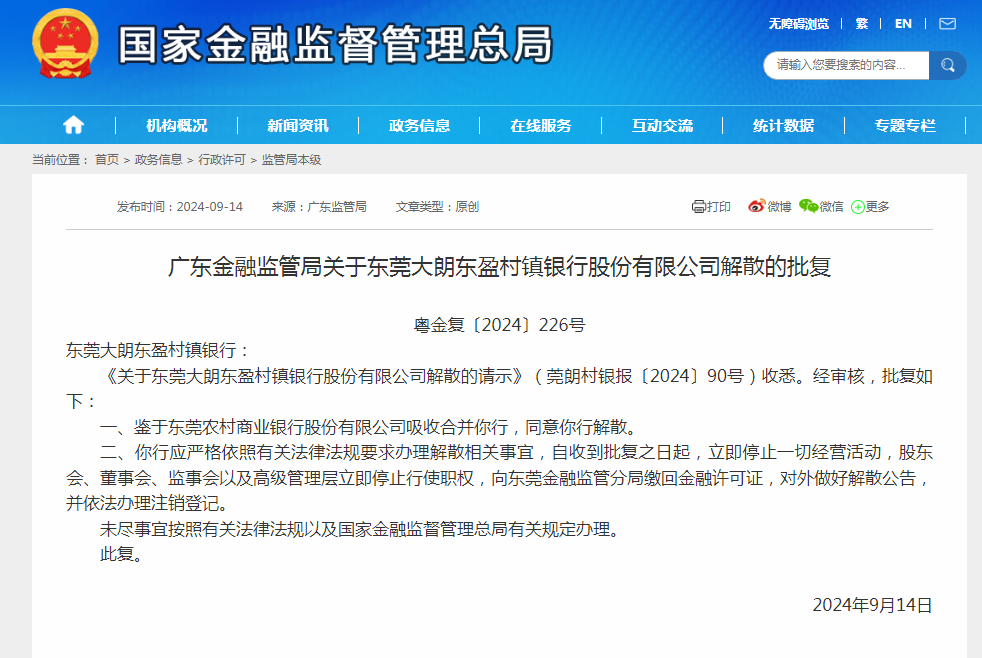

9月14日,惠州仲恺东盈村镇银行和东莞大朗东盈村镇银行因为被东莞农商行合并吸收而纷纷解散。

9月24日,河北昌黎家村镇银行、秦皇岛抚宁家村镇银行、卢家湾村镇银行因为被张家口银行收购而解散。

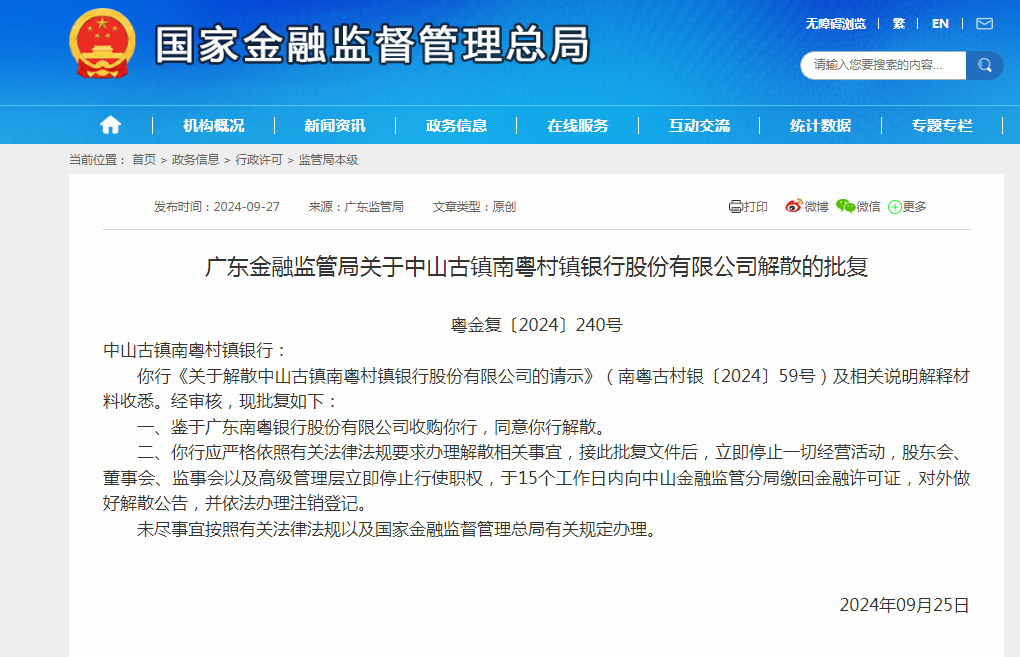

9月27日,中山古镇南粤村镇银行因为被南粤银行收购而解散。

短短一个月时间就有13家银行获批解散,这确实有点出乎大家的预料。

尽管进入2024年之后,监管部门以及各地方都在加大银行的合并重组。

但没想到进入下半年之后,合并的速度这么快。

截至目前,整个2024年已经有22家银行获批解散。

特别是6月份到9月份4个月时间,就有20家银行获批解散。

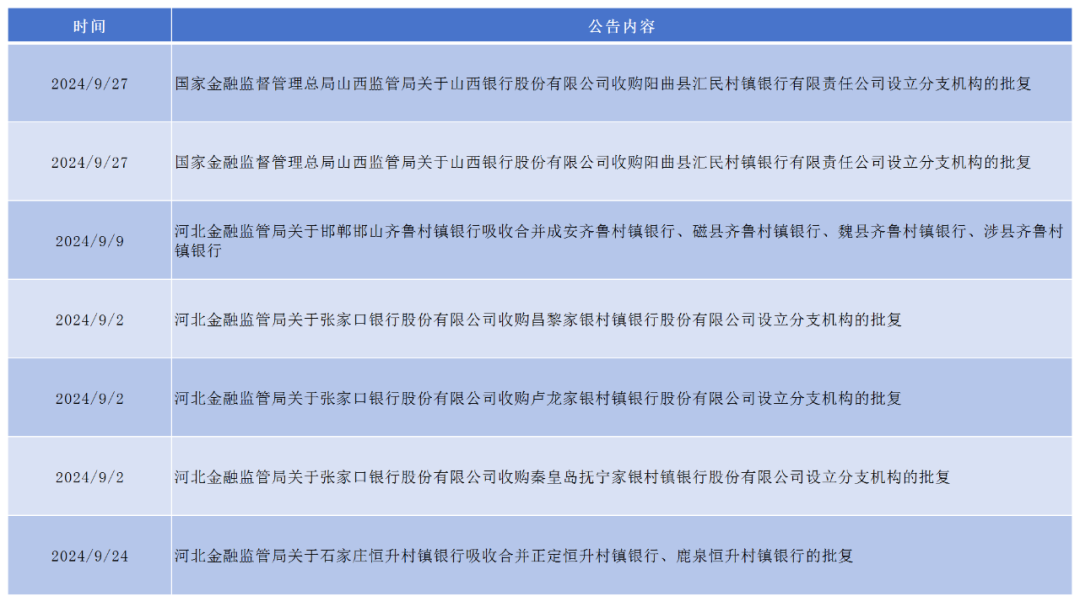

当然除了已经正式获批解散的这些银行之外,还有很多银行已经宣布合并吸收,未来同样也会解散。

从金融监管总局公布的数据来看,单是9月份就有11家银行宣布合并吸收。

其中河北三家村镇银行在9月2日宣布被收购,到了9月24就正式获批解散,前后只有22天的时间,这个速度相当快。

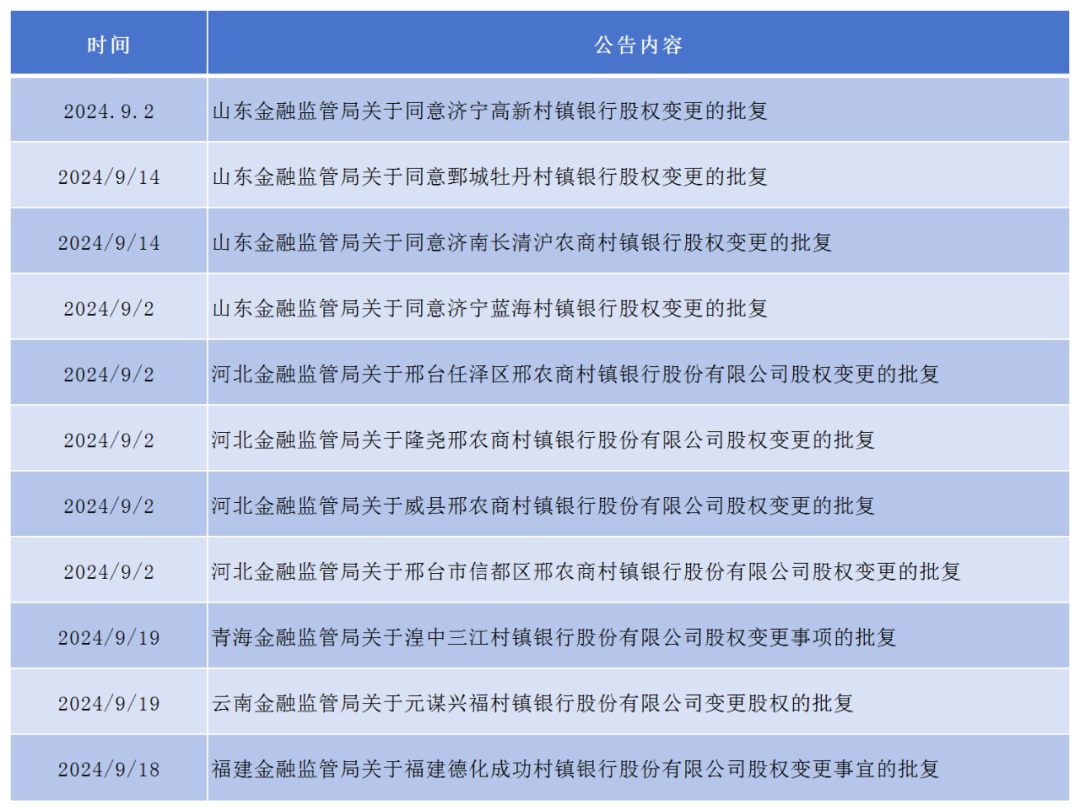

另外,9月份还有11家银行宣布进行股权变更。

从变更的内容来看,大多数银行都开始回购一些小股东的股份,这或许会为未来的合并吸收甚至解散做好准备。

2

短期内有这么多银行解散或者被合并吸收。大家是不是觉得很惊讶?

但更惊讶的或许还在后头。

目前我国正在兴起新一轮银行合并重组热潮,未来很多小银行都会被合并吸收而解散的。

从2024年解散的银行分布来看,主要以农商行信用社和村镇银行为主。

这三类银行也是目前我国法人机构数量最多的银行。

但这三类银行其实都存在同样的问题。

一个是规模小。

现在很多小地方的农商行、信用社或者村镇银行,基本上都只有一个网点或者少数几个网点,资产规模,信贷规模,存款规模等各方面都比较小。

二个是积蓄的风险比较大。

因为规模小,很多银行都不甘心,所以过去十几年很多小银行都在不断地扩张,盲目地扩大信贷规模。

但这些银行因为业务受限,加上整体竞争力比较弱,这就决定了他们不可能找到太优质的客户。

于是很多小银行为了片面扩张就盲目向一些不太优质的客户放款,或者将大量的资金押在某个大客户身上。

这种做法在经济高速发展的时候倒是看不到什么问题。

但最近两年各行各业的环境都发生了明显的变化,坏账率开始变多,这也导致这些小银行积累的风险开始暴露出来。

比如个别小银行对房地产的依赖度很大,其开发贷坏账率可能达到10%以上。

对于这些问题,如果不加以解决,就可能演化为更大的风险,甚至出现系统性风险。

为了把这种风险控制住,最近两年从监管部门到各地方都在积极推动小银行的合并重组,通过引入母公司或者大企业进行收购,从而化解这些小银行的风险。

经过几年的努力之后,目前这些小银行的风险基本得到控制。

但因为历史积累的问题比较多,想要从根本上去解决,还是需要进行大范围的调整。

所以未来包括农信系统以及村镇银行在内,仍然会加快合并重整。

未来会有越来越多的小银行因为解散而“消失”的。

3

当然我们这里所说的消失只是名称的消失,并不代表着主体的消失。

在这些小银行解散的过程中,他们需要做几个事情。

第一、处理好各类资产和负债。

在解散之前,这些小银行肯定需要跟合并吸收的大银行进行对接,并将各类资产(信贷为主)、负债(存款为主)和业务全部转移到新的银行系统中。

第二、处理好系统的对接。

两个银行合并在一起,因为系统的不同,这需要进行数据的对接以及系统的对接。

包括将被吸收银行的一些数据转移到母银行当中,另外对客户端的一些登录账号信息同样也需要进行转移。

第三、处理好员工安置。

在原来银行解散之后,大量的银行工作人员需要安置。

至于怎么安置,不同银行采取的措施可能不一样。

从实际情况来看,在这些小银行被合并吸收之后,原来的网点是不会改变的,只是变成新银行的一个分支机构,对应的人员也仍然在这个网点上班,不会有太大的变化。

当然有些银行为了优化员工,在合并吸收的过程当中,他们也有可能淘汰部分员工。

第四、办理好解散手续。

在完成各项对接工作之后,这些小银行就需要办理解散手续。

一个是要将原来的法人机构名称给注销掉,以后工商部门就找不到这个机构了。

另一个是要将金融牌照上交给金融监管部门,对应的金融监管部门也会注销原来银行的相关牌照和业务。

通过这些一系列操作,可能员工和客户都感觉不到银行已经解散了,但其实这些小银行从此再也不存在了,已经完全变成另一家银行的分支机构。

但这种解散对于大家来说或许是最好的结局。

对客户来说,通过这种合并吸收,可以增强银行的资产实力和抗风险能力,确保大家的资金安全。

而对于银行员工来说,通过被合并吸收,他们会成为另一家银行的员工,业务方面会得到拓展,到时工资收入各方面说不定也会有相应的提升。

总之,小银行合并吸收潮无法避免,这既是出于化解银行风险的考虑,也是为了增强小银行的整体竞争力。