作者 | 芳芳

来源 | 新经济观察团

都说三十而立,但对浦发银行而言,进入30岁以后,反而陷入了多重增长困境。业绩连续多年下滑、行长空缺长达10个月之久、频繁遭遇监管处罚等消息甚嚣尘上。作为曾经被誉为“对公之王”的明星银行,浦发银行的对公业务和零售业务都面临较大考验。

10月7日,浦发银行发布公告称,已收到国家金融监管总局的任职资格批复,谢伟自2024年9月30日起正式就任本行行长。新帅上任,能否带领浦发银行走出困境、重拾昔日辉煌,成为市场关注的焦点。新经济观察团汇总了浦发银行2019年-2024年前三季度的业绩数据,试图还原该行的发展状况。

0 1

五年多业绩波动,净利润连续四年负增长

浦发银行成立于1992年。作为一家全国性股份制商业银行,它自成立之初便定位于服务实体经济,致力于为企业和个人客户提供全面的金融解决方案。经过三十多年的发展,浦发银行取得了的傲人的市场地位。

至2024年6月末,浦发银行总资产规模达9.25万亿元,已构建起国际化、综合化的经营服务格局,在境内外设有42家一级分行及1700余家营业机构,其中境内分行覆盖内地所有省级行政区域,境外分行包括香港分行、新加坡分行和伦敦分行;集团化发展稳步推进,已覆盖信托、基金、理财、金融租赁、境外投行、村镇银行、货币经纪等多个业态。

2024年3月,Brand Finance发布“2024年全球银行500强”排行榜,浦发银行位列第31位,品牌价值98.76亿美元。

发展历程中,浦发银行凭借敏锐的市场洞察力和创新能力,特别是在企业金融服务领域,树立了良好的品牌形象,被誉为银行业内当之无愧的“对公之王”。尤其是在2000-2010年间,浦发银行迎来了发展的黄金时代,浦发银行适时抓住机遇,通过提供定制化、专业化的金融服务,迅速扩大市场份额,实现了营业收入和利润的双丰收,同时奠定了在中国银行业的领先地位。

然而近年来,随着宏观经济环境的变化和行业竞争的加剧,浦发银行的发展遭遇了巨大挑战。

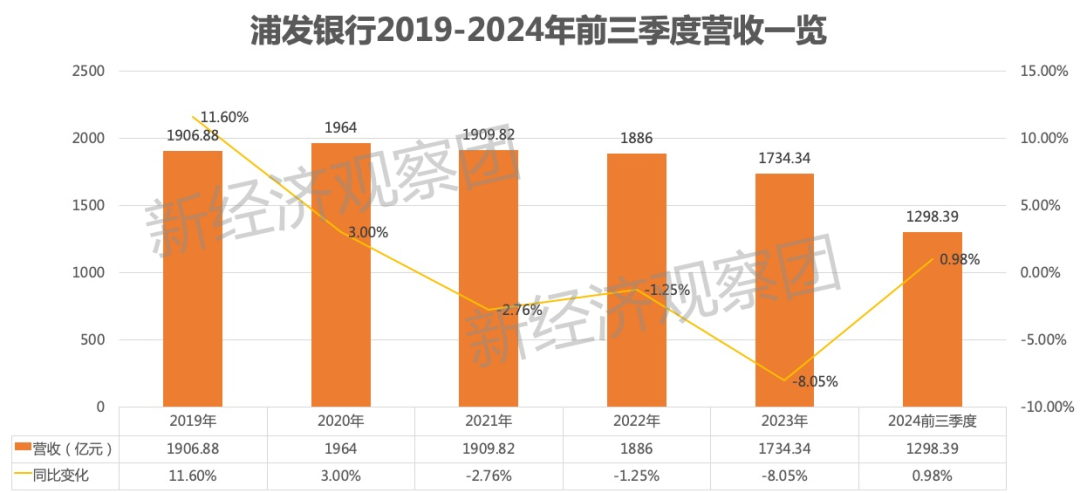

新经济观察团统计发现,2019年-2024年前三季度,浦发银行营收分别为1906.88亿元、1964亿元、1909.82亿元、1886亿元、1734.34亿元和1298.39亿元,波动中逐年降低。

其中,自2019年起,浦发银行的营收进入下行通道,增速逐渐下滑。2019年营收同比增长11.60%,2020年降至3.00%。2021年情况进一步恶化,营收增速直接由正转负,同比减少2.76%,这是该行近十年来首次出现负增长;2022年这一趋势并未扭转,营收再次下降1.25%。2023年,营收下滑扩大至8.05%,这意味着,该行营收已经连续三年负增长。

2024年前三季度,浦发银行的营业收入有所回升,达到1298.39亿元,同比增长0.98%。但增长幅度相对较小,难以完全抵消前几年的大幅下滑。

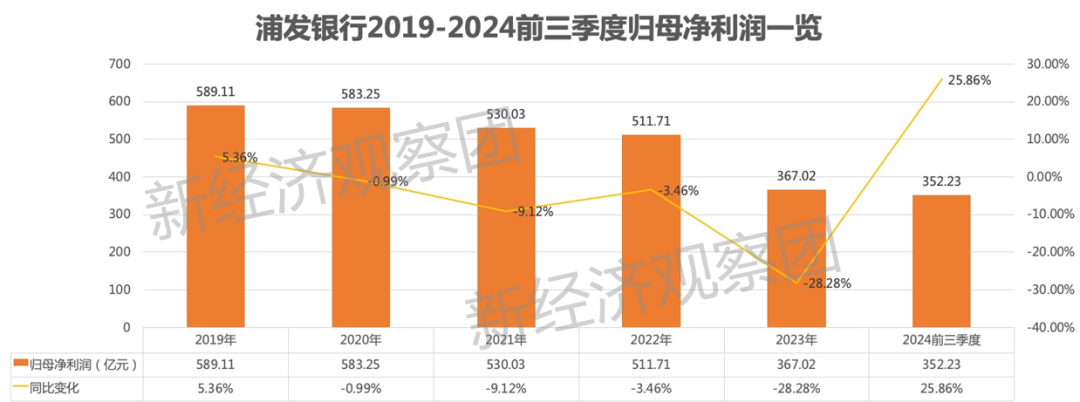

相较于营业收入的下滑,浦发银行的净利润波动更令人担忧。近年来,全球经济增速放缓,国内经济增长也进入了新常态阶段,企业的融资需求减弱,利率市场化改革持续推进,使得银行利差收窄,压缩了银行的盈利空间,浦发银行也不例外。

2019年不仅仅是浦发银行营收的转折点,其利润也进入下滑通道。2020年,浦发银行的归母净利润降至583.25亿元,同比下降了0.99%。2021年再次下滑至530.03亿元,降幅扩大至9.12%。2022年,再次下跌至511.71亿元,同比下降3.46%。2023年,浦发银行归母净利润更是直线下滑28.28%,仅有367.02亿元,相较2019年的高点几乎腰斩。也就是说,浦发银行的净利润在2020-2023年经连续四年负增长。

2024年前三季度,浦发银行归母净利润达到352.23亿元,同比增长25.86%,但这样的短期反弹是否能够持续,仍需观察后续的数据表现。

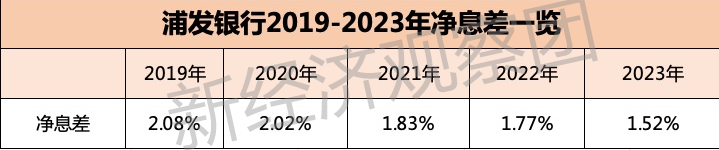

外部来看,宏观经济环境的变化、行业竞争的加剧,以及监管政策的趋严等因素,无一不在蚕食着浦发银行的利润空间。特别是净息差的逐年下滑,更是直接打击了浦发银行的核心盈利能力。

2019年,浦发银行的净息差为2.08%,而在随后的四年里,这个数字逐年递减,分别为2.02%、1.83%、1.77% 和1.52%。净息差的缩水,昭示出该行在获取稳定利润方面的困难重重。

面对当下的市场状况,如何才能有效提升自身的盈利能力,已成为浦发银行亟待解决的关键问题。

0 2

资产质量整体稳健,重回对公面临挑战

虽然业绩在近年来跌宕起伏,但就资产质量而言,浦发银行的不良率虽然高于部分同业,但整体控制得较为平衡。

其中,不良贷款率在过去几年呈下降趋势,显示出该行在风险管理上的努力成效。从2019年开始,浦发银行的不良贷款率由2.05%逐渐下降至2023年的1.48%,并在2024年前三季度进一步降至1.38%。

与此同时,浦发银行的拨备覆盖率也在近五年多展现出了上升趋势,在风险管理方面更加谨慎。从2019年的133.85%开始,浦发银行的拨备覆盖率逐年攀升,直至2024年三季度末已达到183.88%的历史高位。拨备增长透露出浦发银行在面对不确定性的经济环境时,正通过增加坏账准备金的方式,为未来的潜在风险做好充分的缓冲。

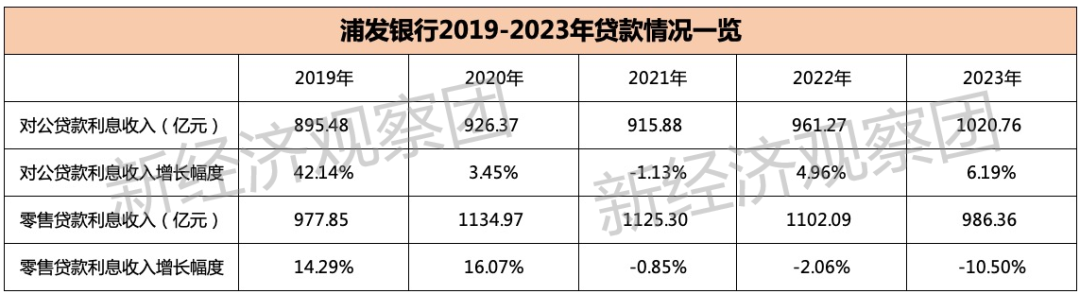

而从业务上看,回顾历史,浦发银行曾是业界公认的对公业务专家,为其赢得了广泛赞誉。但从2019年开始,浦发银行的对公贷款利息收入占比,就开始逐渐低于零售贷款利息。

2019-2022年,浦发银行对公利息收入占比分别为31.74%、31.40%、30.46%、32.09%和34.30%,均低于同期零售贷款利息收入占比,即34.66%、38.48%、37.42%、36.80%。直到2023年,对公贷款利息占比达到34.30%,在近五年来首次超过零售贷款利息收入,后者为33.14%。

如今,浦发银行想要重回“对公之王”的地位,“激活对公基因”,需要面对增速放缓,以及零售业务大幅萎缩的问题。

一方面,2019-2022年,对公贷款利息收入始终低于零售贷款利息收入。2020年,浦发银行零售贷款利息收入就已突破千亿元,但直到2023年对公贷款利息收入才达到千亿水平。而2023年,同样以对公业务见长的中信银行,该指标则已超1190亿元。

从增速来看,对公贷款利息收入的增长幅度从2019年巅峰期的42.14%大幅下滑,2021年甚至出现负增长,至2023年增幅也仅为6.19%,早已不复往日辉煌。

另一方面,在逐渐丢失对公业务优势的情况下,浦发银行的零售贷款利息收入的增长也在大幅下滑,可谓左右为难,难以兼顾。2019年,该行零售贷款利息收入的增幅曾高达14.29%,2021-2023年连续三年负增长,2023年下滑幅度甚至超过了10%。

进入2024年,浦发银行在对公业务上持续发力。在2024年上半年,浦发银行对公贷款总额(不含贴现)为3.11万亿元,较上年末增长9.49%。公司贷款利息收入超过零售贷款利息收入,为546.41亿元。但该行未来能否重振对公业务的辉煌,还需时间检验。

对于浦发银行如何重塑对公业务优势,浦发银行相关领导表示,当前传统金融存在同质化问题,价格“内卷”,该行正在提升科技金融、供应链金融、普惠金融、跨境金融、财资金融“五大赛道”占比,以实现突围。同时,对公业务组织架构顶层虽然进行重塑,但系统性改革尚未完成,后续仍将加大分行端的调整。

0 3

新行长走马上任,内控问题频发

业绩层面的波动必然与人事变动密切相关。近年来,浦发银行的高管层经历了多次重大调整,一定程度上影响了银行的稳定性和战略执行的连贯性。

2023年8月31日,浦发银行披露的半年报显示,其营业收入和归母净利润已经连续三年下滑。就在这一关键时刻,浦发银行的管理层开始了变动。同年9月,原董事长郑杨和原行长潘卫东因工作调动原因双双递交辞呈。随后,张为忠被任命为浦发银行党委书记、董事长,接替郑杨的职位。张为忠在中国建设银行有28年的任职经历,曾在建设银行大连市分行等担任多个职务,并担任过建设银行普惠金融事业部总经理等职。

潘卫东离职后,浦发银行行长一职空缺了近10个月,直到2024年7月,谢伟被任命为浦发银行党委副书记,并有望出任行长一职。10月7日,国家金融监督管理总局核准了谢伟的任职资格,他正式就任浦发银行行长。

但在行长空缺这10个月来,浦发银行因多起违规行为遭到监管部门的严厉处罚,累计罚款金额达到数百万元,暴露出严重的合规及内控问题。具体来看,今年2月份,北京分行由于在现金清分外包方面的风险管控存在严重问题,被处以150万元的罚款;7月份,杭州萧山支行因违反账户管理和清算管理规定,被罚款300万元;10月份,天津分行因向不存在的账户发放虚假贷款,被罚款160万元。

更早之前的2021年7月,该行因监管发现的问题屡查屡犯、内控制度修订不及时等31项违规行为被罚6920万;2022年9月因违规办理远期结汇、期权和内保外贷等5项业务共计处罚1267万,此外还有多次百万以上的大罚单。

在8月20日浦发银行召开的中期业绩发布会上,谢伟明确指出了当前银行面临的问题,他认为今年上半年浦发银行的信贷规模增长量和增速在同业中表现较好,但这更多是弥补过去的欠账,还远未达到满足当前和未来发展需求的水平。浦发银行正在努力优化资产结构,但仍有很长的路要走。同时,要充分发挥其在9万多亿资产规模中的作用,还需要付出更多的努力。

谢伟还提出了浦发银行下一阶段发展的五大举措:一是深化“以客户为中心”的经营理念;二是在“数智化”战略的引领下,进一步提升科技金融、供应链金融、普惠金融、跨境金融和财资金融这五大赛道的优势;三是巩固和强化公司业务、零售业务和金融市场业务这三个核心领域;四是坚持效益和质量并重,夯实发展基础;五是加强基础管理,严守风险底线。

改革的道路充满困难,但谢伟和他的团队必须迎难而上,才有可能逐步实现浦发银行的全面振兴。