2024年前三季度,中国占世界新能源汽车份额升至68%;10月国内新车批发销量创历史新高,居民消费信心走强将为车市带来持续增长的动力

文|《财经》特约撰稿人 宋立伟

编辑 | 赵成

从2024年1月33%的零售渗透率,到10月增长至53%,中国新能源乘用车的增长可谓飞快。中国品牌与外国品牌的市场地位彻底逆转。

11月8日下午,中国汽车流通协会乘用车市场信息联席分会(以下简称“乘联会”)发布最新统计数据显示,2024年10月,国内新能源乘用车零售中,由比亚迪、吉利、长安、奇瑞等以传统燃油车起家的中国主流自主品牌占比达到77%;以南北大众、南北丰田等为代表的合资品牌份额进一步下探至3.1%;以理想汽车、蔚来、小鹏等伴随新能源变革成长起来的新势力品牌占比达到16%;特斯拉的市场份额则下滑至3.4%。

这表示,中国品牌(包括主流自主品牌和新势力品牌)在新能源乘用车零售市场的占比已经超过90%,而外国品牌(包括豪华合资品牌、主流合资品牌以及独资品牌)只占一成,其中一半为特斯拉所有。换句话说,在中国市场每卖10辆新能源乘用车,9辆来自本土品牌。

相对应地,在国内新车零售中,10月中国品牌的新能源车渗透率已经增至74.6%;而豪华合资品牌和主流合资品牌的新能源车渗透率分别为24.9%和6.2%。

图源:IC

不仅如此,当月,全国乘用车厂商新车批发量还创下了历年单月新高,达到273.2万辆,同比增长11.5%,环比增长9.1%。“意味着,以往的‘金九银十’在今年出现了逆转,史上罕见。”乘联会秘书长崔东树表示。

其中,10月中国品牌批发191万辆,同比增长30%,环比增长13%;主流合资品牌批发57万辆,同比下降20%,环比增长7%;豪华车批发25万辆,同比下降5%,环比下降11%。

车辆以旧换新,新能源更香

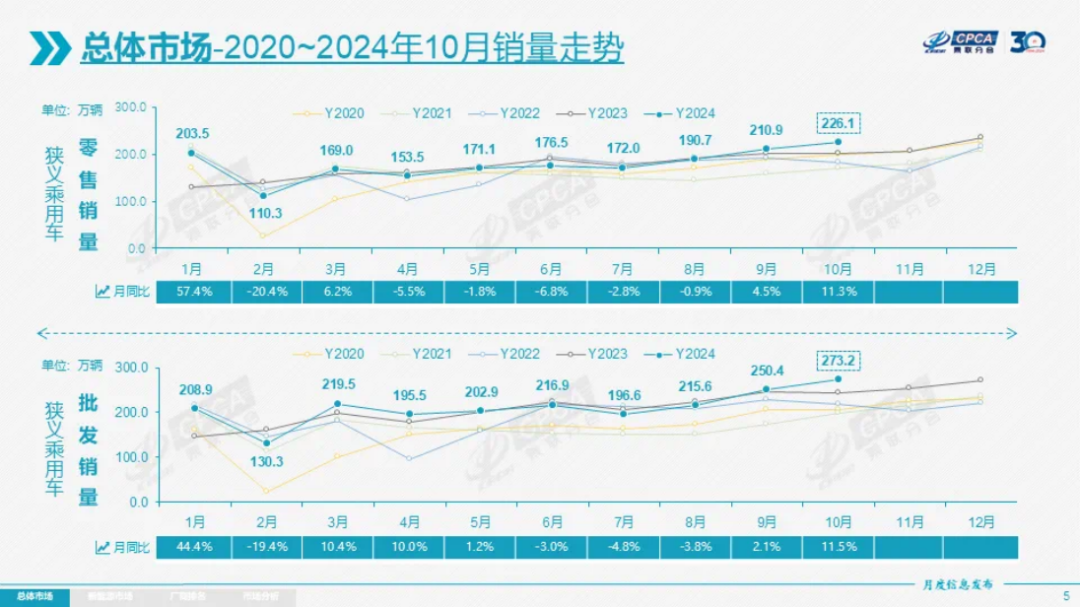

和批发销量增幅相当,据乘联会统计数据,2024年10月,全国狭义乘用车零售226.1万辆,同比增长11.3%,环比增长7.2%。其中,常规燃油车零售106.6万辆,同比下降16.1%,环比增长8.1%;新能源乘用车市场零售119.6万辆,同比增长56.7%,环比增长6.4%。

图源:乘联会

纵观2024年1月—10月,狭义乘用车累计零售1783.5万辆,同比增长3.2%。尽管常规燃油车零售总量依旧高于新能源乘用车,但二者之间的差距明显缩小。其中,前者累计零售950.8万辆,同比下降16%;后者累计零售832.7万辆,同比增长39.8%。要知道,2023年同期,传统燃油车仍然具有压倒性优势,累计零售1131.3万辆,而新能源乘用车仅为595.4万辆。

“新能源零售持续创出新高是新能源爆发式增长的表现,体现出市场对国家报废更新和以旧换新‘双新’政策的良好反馈。”崔东树表示,截至目前,新能源车国内零售渗透率已连续4个月突破50%,而全国所有省份均已出台并落实汽车置换补贴政策,并推出一定的购车促消费政策,单车补贴金额均较为可观,由此为车市带来新一波增长动力。

同时,崔东树还补充道,国家报废更新补贴标准实施差异化鼓励,对购买新能源乘用车补贴2万元、购买2.0升及以下排量燃油乘用车补1.5万元,由于报废更新的新能源较燃油车补贴多5000元的补贴优势,加之各地以旧换新政策的新能源车普遍比燃油车多几千元的补贴,因此绝大部分报废更新和以旧换新用户选择购买新能源车。

在此前对消费者置换新车的调研中,有机构发现,新能源车占比超60%,尤其是推动入门级纯电动车与狭义插混市场强势增长。据崔东树介绍,截至2024年11月6日,全国汽车报废更新补贴申请超过170万份,各地汽车置换更新补贴量呈现快速增长态势,充分体现了报废更新政策的拉动效果。

图源:IC

此外,他认为,近期股市上涨和楼市企稳等宣传,对居民资产端修复效应显著,长期向好的股市必然也为车市带来持续增长的动力。

另据一组最新统计数据显示,2024年前三季度,中国占世界新能源汽车的零售份额已经上升至68%,较2023年64%的份额增长2个百分点。其中,中国在世界纯电动车市场份额表现相对突出,2024年前三季度达到63%,与2023年持平。而在插电混动上的表现也在持续走强,2024年前三季度达到78%的超高水平。

当然,其中也受到高基数和各国补贴政策退出的影响,加之欧盟对中国电动车采取错误的加税政策, 2024年欧美新能源乘用车开局偏弱,欧洲新能源正在持续走弱。

插混正在追平纯电

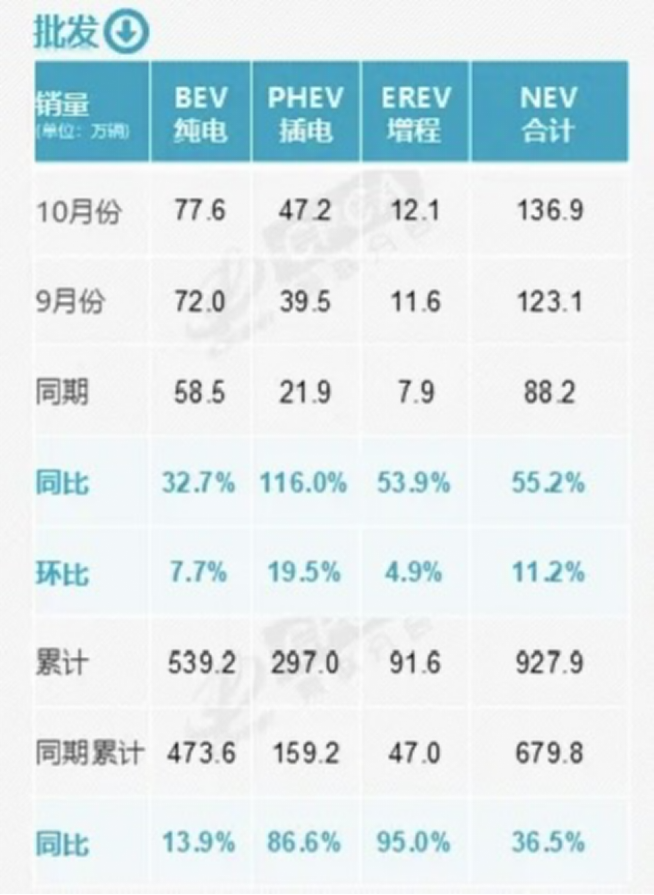

和上述中国新能源汽车在世界表现出的特征一致。2024年10月,在批发销量方面,国内纯电车型达到77.6万辆,同比增长32.7%;插电式混合动力车型同比增长超1倍,达到47.2万辆;仅凭理想汽车和问界的支撑,增程式市场仅完成12.1万辆,同比增长53.9%。其市场份额分别为:57%、34%和9%。

图源:乘联会

而在2023年10月,纯电动车型销量占比高达66%,其次,插电式混合动力和增程式车型的占比则依次为24%和9%。足可以见,近期,增程式细分市场表现相对疲软,而插电式混合动力正在向主流扩张。

这一点也体现在中国品牌身上。

据乘联会数据,2024年前三季度,中国品牌新能源累计零售625.5万辆,其中,纯电车型零售329.1万辆,同比增长20.3%;插电式混合动力车型零售296.4万辆,同比增长83.2%。很明显,后者正在快速追平前者。

从份额来看,在中国品牌新能源市场中,纯电车型的占比只有52.6%,而插电混合动力车型占比已经增至47.4%。这一特征不仅比大盘表现更为激进,也区别于主流合资品牌和豪华合资品牌的新能源发展态势。

图源:乘联会

2024年前三季度,主流合资品牌和豪华品牌的新能源车仍以纯电车型作为销售主力,其零售占比更分别达87%和98.8%。反观两者的插电式混合动力车型,不仅销量占比甚微,前三季度销量同比更分别下滑12.4%和69.9%。

在新能源市场的乏力也进一步拖累了合资车企的市场份额。

据崔东树介绍,10月,主流合资品牌零售57万辆,同比下降17%。其中,德系品牌零售份额15.8%,同比下降2.3个百分点;日系品牌零售份额12.9%,同比下降4.8个百分点;美系品牌市场零售份额进一步下探至4%,同比下降2.1个百分点。

传统豪华车市场零售份额同样回落明显。10月,该细分市场新车零售21万辆,同比下降7%,零售份额9.2%,同比下降4个百分点。这也直接影响了传统豪华车企的业绩表现。

仅以德系三强宝马、奔驰、奥迪为例,据其最新公布的三季报,三家公司销量均出现大幅下滑。在中国市场,2024年前三季度,宝马累计销量52.4万辆,同比下滑13.1%;奔驰累计交付量为51.2万辆,同比下降10%,较其全球降幅低5个百分点;奥迪集团共交付47.9万辆新车,同比下降8.6%。

营收方面,2024年前三季度,宝马汽车板块的营收908.63亿欧元,同比下滑4.3%;奔驰汽车营收1071.44亿欧元,同比下滑4.7;奥迪集团462.62亿欧元,同比下滑8.2%。

相比之下,已经完成人员、产能优化的主流合资品牌则将更多注意力投向新能源市场。

据广汽本田透露,其全新电动车工厂将于2024年内正式投产,这是广汽本田首个为电动车全新打造的专属工厂。新工厂位于广汽本田广州开发区厂区内,占地规模达40万平方米,投资金额34.9亿元,首批生产车型为e:NP2极湃2和烨P7。

大众汽车集团管理董事会主席奥博穆也在近期举办的进博会上重申,中国是推动全球汽车产业发展的重要引擎,大众汽车集团在华深耕发展的承诺坚定不移,为此,他们将持续投入,加速转型,更好满足中国用户日益丰富的需求。此外,他还表示,在中国积累的宝贵经验和技术,也将为大众汽车集团在全球市场的转型注入强劲动力。