来源 | 深蓝财经

撰文 | 杨波

昨日,恒瑞医药盘中突然大跌,市场传言恒瑞医药或将赴港上市。另外,还有传言称,将于昨晚发布的三季报不及预期,资金提前进行了抢跑。

果不其然,昨晚发布的三季报,差强人意,今天开盘后一路放量大跌3.7%,随后反弹。至于赴港上市的传言,公司也进行了说明。

作为医药龙头,恒瑞医药最近3年业绩动荡起伏,市值损失也较大。恒瑞医药,究竟怎么回事?

1

传言突袭

10月24日,有市场消息称,恒瑞医药正考虑在香港进行二次上市,可能筹集至少20亿美元。

当日,恒瑞医药股票盘中放量大跌。

对于赴港上市的传言,恒瑞医药方面盘中给出的回应是“不予置评”。

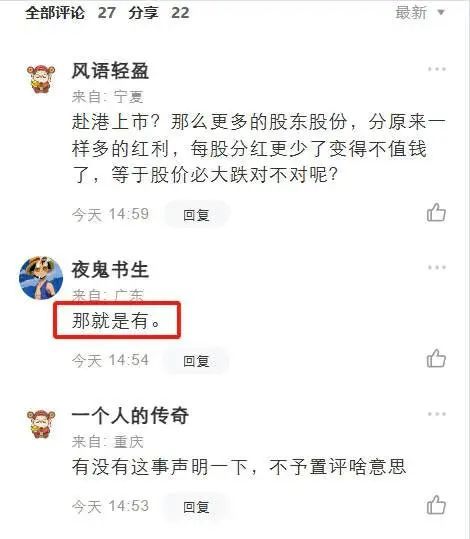

怎么理解“不予置评”?

有投资者在股吧表示,不予置评的意思“那就是有”。

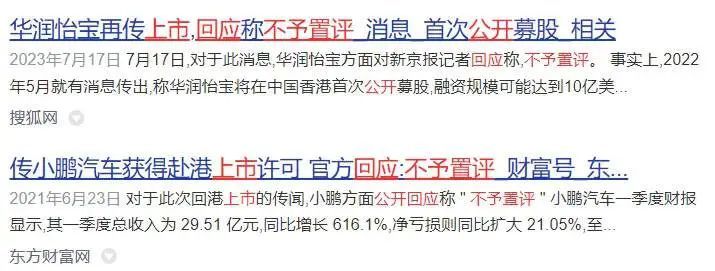

笔者也找到网上一些关于赴港IPO“不予置评”的案例,结果后面大多数都去上市了。如果完全是空穴来风,一般而言公司会直接予以否认。而不会用“不予置评”。

投资者表示,目前恒瑞医药A股估值溢价较高,静态市盈率71倍,动态市盈率56倍。如果赴港上市,公司估值直接“打3折”。

一个典型的参考案例,就是此前的安井食品。今年1月20日,安井食品公告,为加快公司的国际化战略及海外业务布局,增强公司的境外融资能力,公司拟在境外发行股份(H股)并在香港联交所上市。结果,市场根本不买账,投资者纷纷用脚投票。从上述公告刊发后,安井食品在随后12个交易日(1月22日至2月5日)暴跌25%!当时,安井赴港上市,主要的考量也是国际化。

恒瑞医药自2000年在上海证券交易所上市以来,市值一度高达6100亿元人民币,被称作“医药一哥”,但近年来受政策和市场环境影响,业绩波动起伏较大。另外,恒瑞医药出海战略也是一波三折。

另外,也有投资者认为,可能是3季报业绩不及预期,导致资金提前跑路。

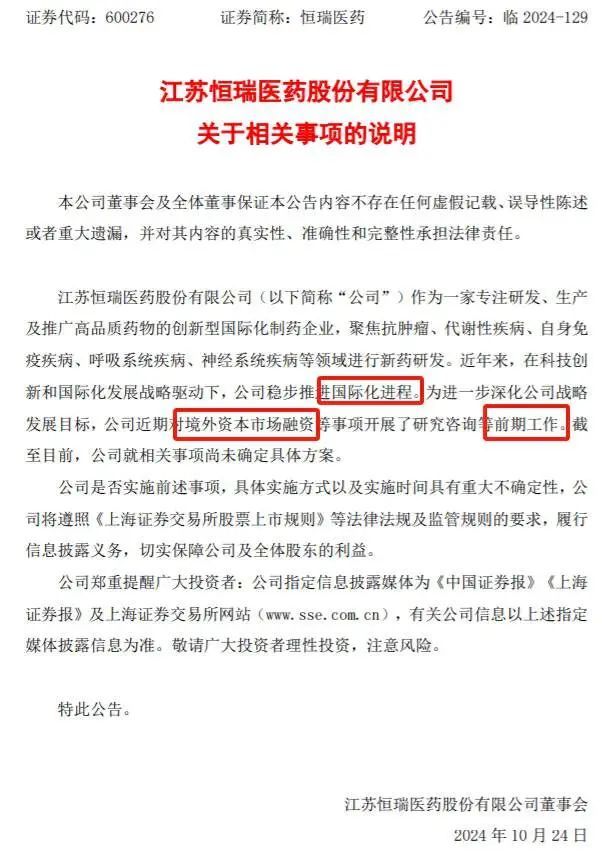

针对市场种种传言,24日晚间,恒瑞医药及时发布了相关公告。

2

三季报雷了?

10月24日盘后,恒瑞医药发布了相关情况的说明公告。公告表示,近年来,在科技创新和国际化发展战略驱动下,公司稳步推进国际化进程。为进一步深化公司战略发展目标,公司近期对境外资本市场融资等事项开展了研究咨询等前期工作。截至目前,公司就相关事项尚未确定具体方案。请投资注意风险。

看吧,果然是有这个打算的!

但此时赴港上市,恒瑞会像安井一样,遭遇连续大跌吗?

恒瑞医药是中国领先的创新型制药企业,公司自1970年成立以来,逐步发展为中国最大的制药公司之一,其产品涵盖抗肿瘤、麻醉、心血管等多个领域,近年来正处于从仿制药向创新药转型的过渡阶段。

10月24日盘后,恒瑞医药公布2024年三季度业绩报告。2024年第三季度,公司实现营业收入65.89亿元,同比增长12.72%。归属于上市公司股东的净利润为11.88亿元,同比增长1.91%。归属于上市公司股东的扣除非经常性损益的净利润11.26亿元,同比增0.84%。

今年前三季度,恒瑞医药实现营业收入201.89亿元,同比增18.67%;归属于上市公司股东的净利润46.20亿元,同比增32.98%;归属于上市公司股东扣非净利润46.16亿元,同比增37.38%。

从数据来看,第三季度表现为“增收不增利”的特征。主要原因是成本增速较高,尤其是销售费用、管理费用增速较高。

另外,今年前三季度,恒瑞医药的研发投入仍创下新高,达到45.49亿元,同比增长22%。

截至2024年9月30日,恒瑞医药现金及现金等价物净增加额达11.84亿元;经营活动产生的现金流量净额45.85亿元;公司账面上货币现金仍高达221.32亿元,比2023年年底增加了13.86亿元。从财报来看,2021-2023年,今年1-9月,恒瑞医药的筹资活动现金流都是负数。

因此,从上面数据来看,恒瑞医药似乎完全“不差钱”。

为何还要赴港上市呢?

3

国际化征程

其实,从恒瑞医药的公告来看,主要还是服务于出海战略。比如通过境外上市,提高国际知名度,方便与国际投资者和药企建立更深入的交流与合作,方便股权层面的合作,也有利于招揽国际性人才。

其实早在2008年,恒瑞医药就已经提出了“创新+国际化”的战略。2009年,恒瑞向FDA申请创新药瑞格列汀在美国进行临床实验,获得批准,成为了中国第一家进行“中美双报”的药企。

2011年,恒瑞生产的抗肿瘤药伊立替康注射液顺利通过FDA的认证检查,这是中国生产的注射液第一次获准销往美国市场;次年,恒瑞生产的注射液奥沙利铂获准在荷兰上市销售,这意味着恒瑞又成为国内第一家注射液获准在欧盟上市销售的制药企业。

随后几年,恒瑞加快了出海步伐。

自2014年起,恒瑞就先后与山德士、梯瓦等国际知名企业合作。这一决定给恒瑞带来了每年数亿元的利润,也让注射用环磷酰胺成了恒瑞出海进程中贡献大额利润的第一个品种。

2015年,恒瑞宣布将一个PD-1有偿许可给美国Incyte公司,总价最高可达8亿美元。这个数字虽然如今看起来不算高,但在当时意义颇大,昭示着以恒瑞为代表的中国药企,研发实力终于受到了全球认可。

2017年,恒瑞出海斩获颇丰。当年,恒瑞海外销售收入达6.37亿元人民币,同比增长47.40%。在这一基础上,恒瑞终于开始着手规划在海外建立自己的销售队伍,将国际化发展战略大步向前推进。

2020年,恒瑞在瑞士巴塞尔建立了欧洲临床中心;2021年,其海外的布局已遍布美国、欧洲、澳洲、日本等多个国家和地区,海外研发团队也达到了136人。

但是,这种迅猛打法,非常烧钱。

2022年和2023年,外部环境突然变得严峻了,国际上地缘政治复杂多变!再加上国内集采、国谈、反腐、新冠等一系列外部因素影响下,恒瑞医药陷入了麻烦。

公司股价、市值遭遇重创!

2020年底至2022年中,股价从96块多,跌至26块多,最大跌幅75%了,市值损失超4000亿元了。

此时,恒瑞医药不得不及时调整出海策略。

总结来说,就是4年前恒瑞在海外都是“自己做”,但地缘政治的变化影响很大。所以,恒瑞海外策略调整为straight out licensing (授权、许可)为主为主。

据申银万国财报指出,BD(商务拓展)授权交易已成为公司新的利润增长点。通过与美国、韩国、印度公司合作,恒瑞医药已将11款具有自主知识产权的创新药对外授权。2023年恒瑞对外合作交易总金额超40亿美元。今年5月,恒瑞医药将具有自主知识产权的GLP-1类创新药产品组合许可给一家美国公司,首付款加里程碑付款累计可高达60亿美元,并取得该公司19.9%的股权。

因此,恒瑞医药目前创新药、海外授权成了新增业绩驱动点。

4

总结

恒瑞医药从上市以来,一直秉承两个原则,一个是要做创新药,第二个是要实现国际化。正如很多人评价的那样,恒瑞医药正在走一条中国药企从未走过的路,也没有现成的作业可抄。

作为一家研发驱动的企业,恒瑞自2000年上市以来,没有在二级市场再融资,A股上市后累计派现80.29亿元。

本次国际化融资,是否真的会拉低A股估值?面对一家内生增长动力优秀的企业,面对当前A股较高的估值,投资者接下来该何去何从?