“9·24行情”启动以来,一系列重磅金融政策陆续释放,引“牛”入市,A股也已历经了首轮急速上涨和技术性回调。

股价和成交量整体上涨的同时,上市公司股东“扎堆减持”也再度显现。《中国新闻周刊》统计了9月24日—10月14日的上市公司公告,分别有175家、138家公司公布了这一区间内的股东拟减持计划和减持结果。

“‘一股独大’是中国股市特有的现象,也引发了大股东频繁减持。”此前在接受《中国新闻周刊》专访时,论及中国股市“牛短熊长”的痛点,中国政法大学教授刘纪鹏表示。

“股市上涨,并不是单一地靠货币政策或财政政策,还需要监管政策‘堵漏洞’。”近日,刘纪鹏接受媒体采访时再度强调,“大股东减持无疑加大了我们扭转股市颓局的成本。因此,一边要注入新的资金,一边要堵住旧的漏洞。”

股市波动在放大市场行为和情绪的同时,也带来了重新审视制度问题的时机。

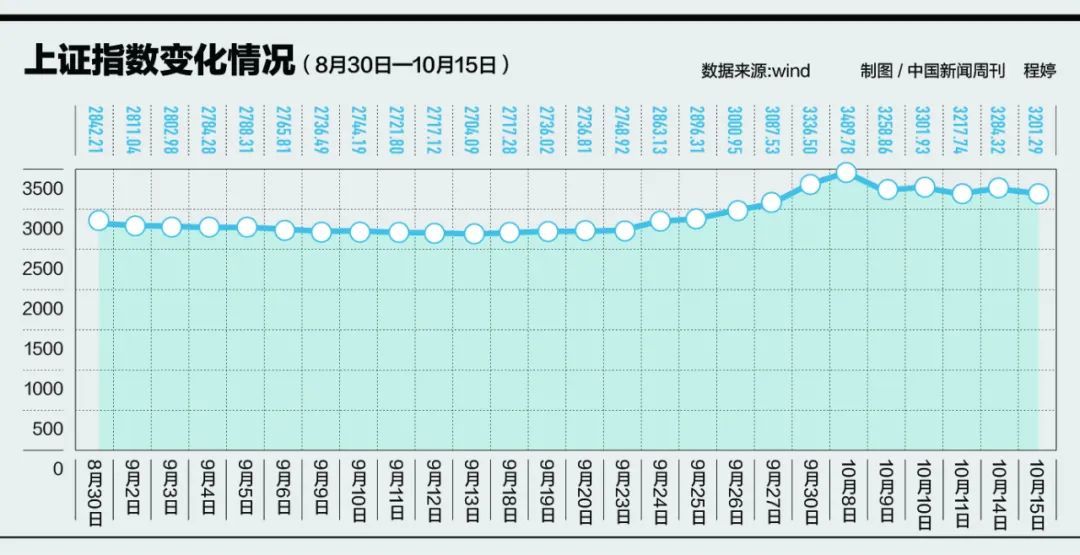

10月15日,上证指数收于3201.29点,下跌2.53%,深证成指收于10066.52点,下跌2.53%,图/视觉中国

投机者“快闪套现”未重罚

9月24日起,A股在连涨6个交易日后迎来震荡回调,上证指数在国庆前一交易周(9月23—30日)猛涨21.4%,国庆后首个交易周(10月8—11日)下跌7.8%,两周累计上涨17.1%。

国庆后的第二个交易周,调整仍在继续。10月14日,上证指数上涨2.1%,报收3284.3点,深证成指、创业板指分别上涨2.7%、2.6%。10月15日,上证指数收跌2.53%,重回3200点附近。

久违且急速上涨的行情,也被投机钻营者“盯上”:他们冒着违规风险,通过大宗交易从上市公司股东处受让股份,随即“闪电式”卖出套现。

投机行为很快在监管系统下露出马脚。10月10日,北交所发布公告称,发现个别投资者存在上述行为,将从严从快予以查处,对其实施公开谴责并限制证券账户交易6个月等监管措施;同时将有关线索移送证监会,配合相关部门进一步调查处理。

其中一名投资者甚至屡犯三次。北交所开具的纪律处分决定书显示,汪小清在9月27日至10月8日期间,通过大宗交易方式受让华信永道、艾融软件、百甲科技股份,后于9月30日至10月9日期间,通过二级市场卖出。

10月11日晚,四地证监局发布公告披露详情。据北京证监局公告,他以3069.1万元的买入金额受让了华信永道93.2万股股份,全部卖出金额达5196.9万元,获利近七成;据上海证监局公告,他以2222.4万元的买入金额受让了艾融软件130万股股份,全部卖出金额达3296.1万元,获利近五成;据江苏证监局公告,10月8日,他以99.73万元受让了百甲科技20.69万股股份,次日减持1.69万股,卖出8.23万元。

遵循相似套路,10月8日,另一名投资者孙肖文以1478万元的买入金额受让了艾融软件80万股股份,次日全部卖出,金额达1755万元。据深圳证监局公告,10月8日,魏昌伟名下账户以409.76万元的买入金额受让了鑫汇科26万股股份,次日全部卖出,金额达434.98万元。

9月24日至10月8日,北证50接连收涨,华信永道、艾融软件、百甲科技、鑫汇科的累计涨幅分别达227.9%、148.2%、73.1%和69.2%。

10月8日,北证50指数报收1098.4点,涨幅达24.7%;北交所253只个股全部上涨,其中161只涨幅超20%,63只以30%涨停报收;全天交易额创新高,达331.8亿元。

以艾融软件为例,10月8日两笔大宗交易的成交价格均为18.5元,报收23.1元/股,折价率约20%;10月9日,该股报收28.2元/股,上涨22.1%,在该日抛出,获利空间最高接近五成。

由于受让前述股份后不满6个月即减持,上述投资者行为违反了《上市公司股东减持股份管理暂行办法》(下称《减持管理办法》)第十四条的规定。各地证监局则对其采取了行政监管措施,包括责令购回股份、向上市公司上缴减持所得的价差收益,并将其违规行为记入证券期货市场诚信档案。

《减持管理办法》在今年5月24日落地,从股东身份、交易方式、各类工具等角度,对可能存在的“绕道减持”行为进行了梳理和规范。

尽管查处迅速,但在受访专家看来,处罚力度仍然有限。财经评论员皮海洲认为,仅限于责令改正、发警示函层面的处罚,“是对违规减持行为的纵容,甚至变相鼓励”。

他向《中国新闻周刊》建议,应依照我国《证券法》第一百八十六条规定,在限制转让期内转让证券,或者转让股票不符合法律、行政法规和国务院证券监督管理机构规定的,责令改正,给予警告,没收违法所得,并处以买卖证券等值以下的罚款。

他还建议,价差收益不应上缴上市公司,而作为投资者赔偿基金,向利益受损的投资者进行赔偿。

“从实际处罚结果来看,仅对违规减持行为进行行政处罚,而未对减持行为产生的市场影响及造成的潜在损失给予足够重视和相应的处罚措施,反映出当前金融监管处罚与市场预期之间仍存在一定差距。”清华大学国家金融研究院院长田轩向《中国新闻周刊》评价。

“长此以往,监管对市场的震慑作用不足,监管的公正性、有效性可能也会受到质疑。”他建议,归根结底,还是要强化监管执行力度,全面评估类似事件造成的市场损失及潜在影响,强化行政处罚、民事赔偿、刑事追责等立体化手段的应用,提高违法违规成本。

百余家公司股东拟减持

暴涨后震荡的市场行情,同样加剧了多空博弈与流动性,原股东纷纷减持、新股东跑步进场。

9月24日—10月8日,全市场交易量一路放量大涨。9月24日,A股交易量超9700亿元,较前一交易日放量超4000亿元;9月25日突破万亿元关口,约1.2万亿元;9月30日再破2.6万亿元,创历史新高。

10月8日,A股成交量接近3.5万亿元,再破纪录;此后一周,尽管A股市场高开低走,但4个交易日已累计成交10.2万亿元,创A股单周成交额纪录。

诸多上市公司在此前披露的股东减持计划,也在此期间交易完成。《中国新闻周刊》统计了落款日期在9月24日—10月14日的上市公司公告,结果显示,共有138家公司在这一区间达成或结束了集中竞价和大宗交易并予以公告。

例如,持有东鹏饮料5%股份的君正投资,于7月25日—9月24日,以221.74元/股的均价完成了1.09%股份的减持,这是其近2年来的第5轮减持计划,持股比例从9%降至3.9%。持有永辉超市8.1%股份的京东世贸,于7月8日—9月30日,以2.04—2.17元/股完成了1.1%股份的减持。持有盛帮股份0.95%股份的股东付强,在9月24日—10月8日期间,以40.9元/股的均价完成了0.12%股份的减持,恰逢六个连涨的交易日。

另据统计,9月24日—10月14日,还有175家公司发布了股东减持股份的预披露公告,拟在公告披露之日起15个交易日后的3个月内,以集中竞价和大宗交易方式减持股份。

其中,“扎堆”发布减持计划最明显的是10月9日,有43家公司披露;其次是10月1日,20家公司披露;9月29日和10月8日,均有14家公司披露。

减持主体的身份包括公司实际控制人、控股股东或5%以上大股东、董监高等高管层、战略投资方等;拟减持股份占公司总股份的比重多为不超过1%、2%、3%或5%。

其中也出现了清仓式减持的情形,持有万朗磁塑8.4%股份的创投基金金通安益,因自身资金需求,拟减持其全部持有股份。还有股东抱团减持的情形,朗坤环境、煜邦电力、均瑶健康、北方华创、智微智能、李子园、福蓉科技等公司,有6—7名股东一起宣布拟减持计划。

减持原因方面,以个人资金需求、企业经营需要为主,也存在合伙人资金需求、基金退出和流动变现需要、偿还贷款及股权质押资金等。

华泰研究于10月9日发布的策略周报指出,9月24日—10月8日,产业资本累计净减持66亿元,相较于2019年3—4月周均净减持70亿元、2020年底周均净减持200亿元、2022年11月—2023年3月周均净减持100亿元等时期,规模相对温和。

同期,股东减持预案也快速回升,净减持预案规模回升至190亿元,与2019年3—4月、2020年底的周均减持预案规模较为相近。

所关注公司的股东减持情况,牵动着投资者的情绪与思绪。9月24日—10月14日,在上交所和深交所的官方互动平台上,投资者对“减持”情况的提问超过了200条,尤其对减持计划的披露、进展和未来打算,减持原因、违规减持情况表示担心。

在投资者看来,股东减持多被视作负面信号,不仅可能对股价产生消极影响,也可能意味着股东并不看好公司长期发展。

田轩向《中国新闻周刊》分析,本轮行情下的“减持潮”有多种原因,包括部分上市公司股东想抓住股价高位变现的机会满足自身资金需要;投资者、公司股东对市场前景、公司未来发展持谨慎态度;上市公司出于战略发展需要,借此机会进行股权结构优化等。

“大体看来,大量减持的集中出现,主要反映出当前股价存在一定程度的市场分歧。减持的发生将对市场情绪产生一定程度的影响,引发投资者的焦虑情绪,进而对股价产生短期压力。”他分析。

“不过,这种分歧随着市场机制的自我调节不会长期存在,市场将逐步消解波动走势,推动股价回归至公司基本面。”田轩解释。

皮海洲提示,公司的减持情况应对投资者起到一定警示作用,提醒投资者及时关注公司的发展情况,判断其是否存在发展问题。“对于真正有发展前途的公司,目前刚进入反弹阶段,价位也不算太高,其中也有一定投资机会。”

9月24日—10月14日期间,还有近40家公司发布了股东增持股份计划的公告;3家公司宣布提前终止股东减持计划;5家公司有股东自愿承诺特定期间不减持公司股份,时长在6—36个月。

如何“堵漏洞”

面对本轮行情下的“减持潮”现象,专家学者的呼声已愈发强烈。

“大股东减持的活跃,给近期刚刚好转的股市行情蒙上了一层阴影。不仅会从市场抽走大量的资金,更重要的是,它会动摇投资者的信心。”皮海洲感叹。

“股东减持已成为套在A股市场头上的紧箍咒。”他指出,“已有的各项减持规定,管理的是股东的违规减持行为。然而,股市的实际情况是,即便股东们都合规减持,也是股市难以承受之重。”

本质问题,仍然在于A股的“一股独大”。“上市公司大股东所持有的股份占比实在是太多。因此,只要A股市场上涨,股东减持就会迎面扑来。每一轮上涨行情,最后的赢家队伍里必定有这些减持的股东。”

他对此建议,应完善新上市公司的股权结构,除了国家必须控股的企业之外,新上市公司的控股股东持股都必须控制在30%以内,且上市后其中20%不能直接上市流通,只能场外协议转让。同时,上市公司首发股份占比不低于公司总股本的50%。

另一方面,则要在制度上“堵漏洞”。此前颁布的《减持管理办法》已提出了诸多重要条款,例如增加了大股东通过大宗交易减持前的预披露义务;将大股东减持与公司的股价表现、分红情况挂钩;明确违法违规或受到处罚的大股东在6个月内不得减持等。

在此基础上,专家学者纷纷提出了进一步约束股东合规减持行为的制度建议。

刘纪鹏提出了三项改革举措。首先,将大股东减持与公司分红挂钩,减持前必须确保公司分红达到一定标准,如分红金额超过IPO募资额,才允许减持,减持所得还需扣除分红金额。其次,限制大股东、实控人、一致行动人、内部人的减持价格,为防止大股东通过低价减持冲击市场,减持价格需高于IPO发行价。最后,延长大股东的减持锁定期,避免在短期内频繁减持。

“将大股东减持与公司分红挂钩时,不能只关注分红总额,更需着重关注公司具体给到投资者的分红数额。”皮海洲对此补充。

经济学家任泽平也在近日发文称,建议规范上市公司减持,不分红、破发、破净、财务粉饰的上市公司严禁减持。对于股东“清仓式减持”的上市公司,严格审查其财务规范和经营健康情况。

田轩向《中国新闻周刊》表示,建议将公司业绩、分红情况与股东减持挂钩,构建长期激励与约束机制,确保股东减持行为与公司长期发展利益相一致。加强独立董事履职独立性和专业性,支持其深度参与公司治理工作,加大对股东减持合法合规合理性的监督。

他还表示,应强化《减持管理办法》的执行力度,加强动态监管。“加强事前监管,合理评估减持动机、可能产生的市场影响;实时披露减持信息,提高市场透明度,健全股东与投资者之间的沟通机制,降低信息不对称影响;健全事后评估机制,对减持行为产生的市场效应进行动态评估,及时采取相应的监管措施。”