历史不会重演,但它会以一种出人意料的相似方式循环。

0 1

A股,再次大涨

周日晚上,由央行主管的金融时报,发了篇会议预告:

《重磅预告!明天见!》

在股市被火热讨论的时间节点,这个标题发在周一开盘的前夜,总让人浮想联翩。

是不是又要发布什么重磅政策,是不是又要拉抬一波股市?

市场也是真的给面子,今天的股市再次来了一波大涨——

沪指涨2.07%,深证成指涨2.65%,创业板指涨2.60%。

沪深两市成交额超过1.6万亿元,较上周五放量超500亿。

华为概念股全线爆发,润和软件、软通动力、荣科科技、常山北明、拓维信息等40余股涨停。军工股盘中拉升,北方长龙、中航电测、长城军工、炼石航空等涨停。

化债概念股开盘大涨,蒙草生态、光大嘉宝、信达地产、陕国投A、银宝山新等10余股涨停。跨境支付概念股反复活跃,科蓝软件、中油资本、青岛金王等涨停。

整体上个股涨多跌少,全市场超5000只个股上涨。

几乎无下跌板块!

这种全板块的上涨,说一句“牛回”并不为过。

东风夜放花千树,更吹落,星如雨!

看大势,抓大放小,我们国家也存在很多问题待解决,但是从大势看肯定是走上升趋势的,那投资也是,要有长期主义。

股市说白了就是买个预期,信心比黄金重要。股市都和国运无关,那不知道和什么有关。

0 2

牛市结束了?

2024年9月24号,必将载入A股的史册。

自从924超预期政策以来,A股变得非常魔幻,4个交易日三根大阳线,彻底改变所有人的预期。

上证指数三天时间回到了3000点,金融地产白酒消费等板块,好像坐了火箭,无视地心引力炸上天。

从来没见过如此大的拉升力度,三天狂飙300点,即便是07年、15年的牛市也没有过!

从没见过如此大的两市成交量,动辄两三万亿,创下A股的历史纪录!

从没见过如此大范围的普涨,8号开盘当天,大盘涨停,中国股市开办30多年来前所未见!

但经历过连续几个交易日的颠簸,让前期豪气干云的气势都给颠没了。

9日,A股深度回调,上证指数收于3258,跌6.62%;深证成指收于10557,跌8.15%。

恒指港股一天就把国庆期间的涨幅全部跌完了。

收益率波动之大,让新股民第一次见识到股市并不是做慈善地方。

市场的波动,让很多人觉得“牛市可能提前结束了”。

然而我们以历史的视角看,如果这一轮真的是牛市,可能第一阶段都还没走完。

我们梳理一下a股历年的牛市,分别是从1990年的96点,涨到1992年的1429点;1994年(只维持了一个月);1996年(半年内沪指翻了一倍);1999年的“519行情”,沪指从1047点上涨到了2245点;2005到2007年,从1000点上涨到6000点;2008年(从1664点涨到3478点);还有2014到2015年疯涨到5100点。

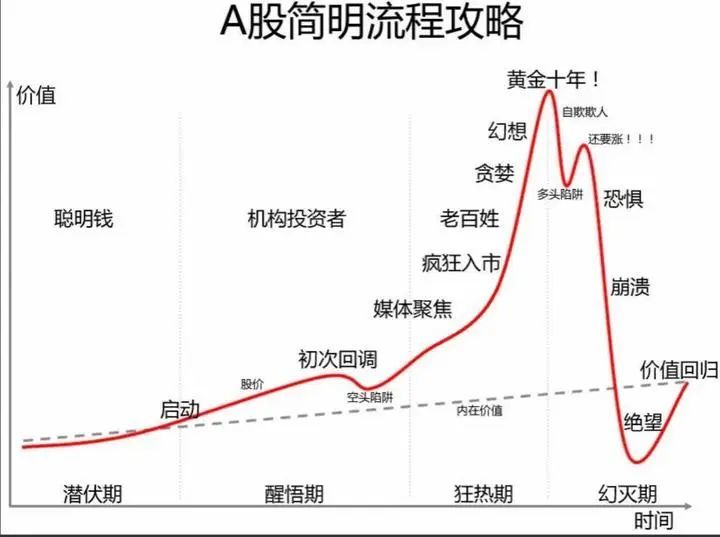

这几轮牛市的显著共性是基本分为三个阶段。

第一步突破关键点位,发信号;比方说突破3500点。

第二步大量资金入场;成交量快速放大,出现价涨量增。

第三步前期概念龙头开始下跌,跌幅在30%到50%;牛市的第一阶段结束。

第四步蓝筹股上涨,涨幅为2到3倍;牛市的第二阶段开始,个股出现28行情。

第五步是新概念出炉,新龙头大幅上涨,涨幅10-20倍;市场情绪被带动起来,有杠杆资金入场。

第六步老概念调整完毕,新老概念齐飞,全市场上涨;散户反应过来,大家公认为牛市,成交量大超预期。

第七步垃圾股上涨;全市场疯狂,躺赢就可以赚钱。

第八步结束。

而当前我们连第三步都还没走完,从结构上看,只是走了个“牛头”行情。

当然我们也有三个比较简单的指标来判断现在市场的点位到底高不高。

1、市盈率和市净率对比,大家可以看看目前的市盈率、市净率与过往两轮牛市的对比,可以得出结论,目前依然处于合理的阶段,并不存在高估或者泡沫,离未来的大顶部还差很远,市场目前没有看到过热的风险。

2、政策面转向收紧,牛市中,政府的货币政策和监管政策起到重要作用,当央行开始收紧货币政策,或监管机构出台相关政策抑制股市投机行为,这往往是牛市接近尾声的一个重要信号。

3、基金销售火爆也是一个牛市见顶的信号。当大量新基金迅速募集到资金,并涌入市场时,可能表明资金 正处于市场的高点。但是现在基金并没有重现2020年和2021年那般烈火烹油的行情,说明还有巨量的增量资金没有盘活。

无论是从历史经纬观察,还是一些市场指标,这轮行情可能并没有走到头。

0 3

我们到底需要一个怎样的牛市?

国庆期间听到的一句五味杂陈的话是,这次大A是这么多年来改变底层命运的一次最大机会。

哪怕砸锅卖铁借钱也要冲进去。

有人贷款几十万去炒股,有人把房子卖了加上父母积蓄去炒股的。

结果不少人被精准套在3600。

年纪轻轻就在“高位站岗”。

其实这些人都被铺天盖地的消息给冲昏了头脑,被短期内的快速上涨给迷晕的心智。

本轮行情,无论是看多的人,还是看空的人,难得一见的达成一致:这是一轮政策牛、人造牛。

既然是人造牛,政策牛,就得去揣测政策想要的效果和目标,踩着它的节奏走。

决策者很清楚,高质量发展、发展新质生产力、新旧动能转换需要高质量金融,即需要发展投资银行市场、直接融资市场,依赖于流动性强的股票市场、债券市场。

投资银行和直接融资市场,一方面,在后工业化、后城市化、后房地产化时代,接替商业银行成为央行投放基础货币的通道,提高市场的流动性,促进宏观基本面的平稳;另一方面,为新动能、新产业、新制造、新技术提供融资支持,以促进技术创新和产业结构升级。

今年,政府强调大力发展投资银行,引导中长期资金入市,打通社保、保险、理财等资金入市堵点,打造流动性强的债市和股市。

说的简单点,就是要从一个“融资市”往“投资市”转变。

如果还像这样动不动就大盘涨停,两三天涨十几个点,这还是正常的市场吗?肯定是不利于金融反哺实业这个预期目标的实现。

再者,通过打造一个健康的“长期牛”也能把地方从土地财政的泥淖拉出来。这也是“土地财政没落,股权财政崛起”的必然选择。

2023年,中央企业资产总额达到86.6万亿元,是2012年底的2.8倍,增加值、收入、利润与2012年相比均翻了一番。国有企业总资产将340万亿元,营业收入利润率、全员劳动生产率等效率指标稳定增长,经济运行持续保持稳中有进、质效向好。

由此,在不计算国有金融该企业和行政事业型国有资产的情况下,国有企业总资产在2023年预计达到350万亿元。

我们保守点计算,350万亿的总资产,假设每年的资本回报率仅有2%,那也有7万亿,完全可以覆盖土地财政的部分。

当前央企上市公司的平均市盈率只有不到10倍左右,地方国企的市盈率水平也处在历史相对低位区域,远低于国际上的一线企业估值。

如果我们把这一部分的潜力激发出来,把资本市场的力量、把市场上的资金引导到现代化产业转型、培育战略新兴产业、保障国家安全这些最重要的方面来,在估值提升的同时,实现产业升级、实现政府、企业、投资人的多赢局面。

时代环境的改变,使得我们政府对股市的定位正在发生变化。

牛市还仅仅只是开了个头。

那我们是不是要不顾一切去拥抱这一波行情?

以过往的历史看,即便牛市也只有很少散户可以赚到钱,不然美国十多年的长牛就不会干掉绝大多数散户了。

毕竟,是要你去救市场,而不是市场来救你。