文 任泽平团队

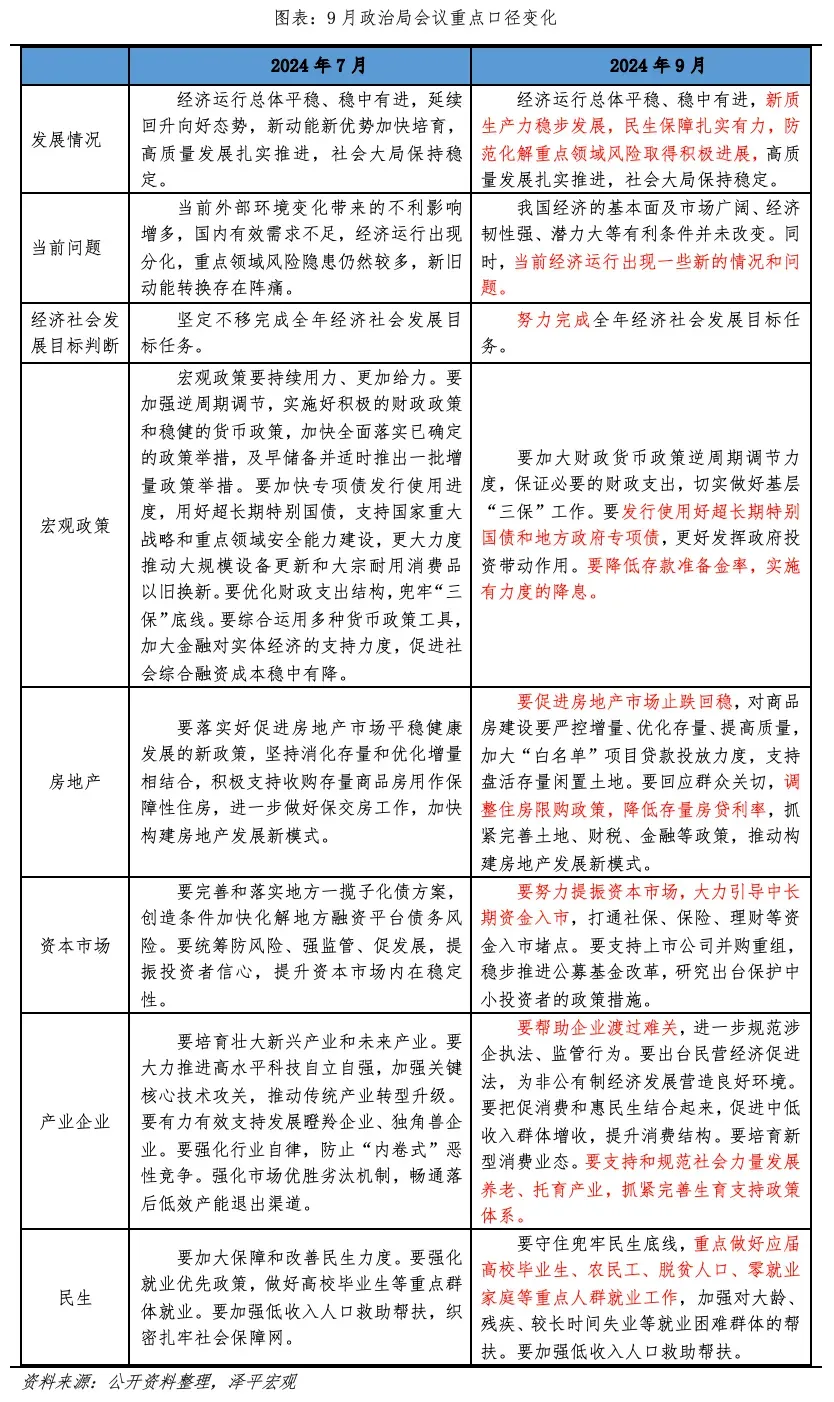

9月26日,中央政治局会议指出:要帮助企业渡过难关,进一步规范涉企执法、监管行为。要出台民营经济促进法,为非公有制经济发展营造良好环境。

10月8日,国家发改委在新闻发布会中提出“一揽子增量政策”的五大任务,其中第三大任务是:针对当前一些企业生产经营困难,加大助企帮扶力度,切实优化营商环境,帮助企业渡过难关。进一步规范行政执法单位涉企行政执法行为,更多采取包容审慎监管和柔性执法方式,不能违规异地执法和趋利执法,不能乱罚款、乱检查、乱查封。及时对罚没收入增长异常的地方进行提醒,必要时进行督查。加快民营经济促进法立法进程,为非公有制经济发展营造良好环境。

民营经济是市场经济活力的源泉,贡献了“56789”,即民营经济贡献了中国经济50%以上的税收、60%以上的GDP、70%以上的技术创新成果、80%以上的城镇劳动就业、90%以上的企业数量。

民营经济有活力、有信心、积极投资,则中国经济就能触底复苏,就业、财政、创新等就能随之改善,股市繁荣、房地产止跌回稳就能实现。希望我们这一次保持战略定力,出台一系列大规模刺激经济政策和提振民营经济信心的有力措施,把发展放在首要任务,因为发展是解决一切问题的根本。良好的经济增长和就业状况,是应对美国战略遏制的根本,是实现人民美好生活的保障,是迈向高质量发展的基石。

一、重视非税收入异常增长对营商环境的影响

近年地方政府出现巨大的收支缺口,以罚没等为代表的非税收入异常高增。

1-8月,全国一般公共预算收入147776亿元,同比下降2.6%。全国税收收入121059亿元,同比下降5.3%;其中,企业所得税31385亿元,同比下降5%;个人所得税9685亿元,同比下降5.2%。

但是,在税收收入下滑的背景下,1-8月,全国非税收入高达2.67万亿,同比增长达11.7%。

非税收入是什么?是指政府在行使职能过程中,除税收外所获得的收入。它是政府税收收入的重要补充,有平衡预算等作用。政府非税收入主要包括:政府性基金、彩票公益金、国有资源有偿使用收入、国有资产有偿使用收入、国有资本经营收益、罚没收入、以政府名义接受的捐赠收入、主管部门集中收入、政府财政资金产生的利息收入等。

近一段时期,经常有媒体报导,不少企业反应,有的地方政府乱罚款、乱检查、乱查封现象上升,甚至违规异地执法和趋利执法,已经有媒体曝光“远洋捕捞”的不良现象,破坏地方营商环境,打击民营经济信心,有的行政执法部门被地方当作创收的“第二财政”。在经济存在下行压力的环境下,罚没收入异常增长,对企业无异于雪上加霜,对地方政府无异于杀鸡取卵、涸泽而渔,这种现象需要尽快禁止。

而且,不少地方政府欠薪已经是普遍现象,大量中小企业被地方政府拖欠工程款,导致裁员降薪潮出现。更为严重的是,市场信心受到打击,企业缺少安全感,民间投资负增长,“躺平”文化流行。

越是在经济困难时期,越要休养生息,放水养鱼,减轻税负,共渡难关。税不是查出来的,更不是罚出来的,是发展出来的,只要全力拼经济,经济繁荣,税自然就有了。

如果按照最高会议的布置,“规范涉企执法、监管行为。出台民营经济促进法,为非公有制经济发展营造良好环境。”按照发改委提出的,“更多采取包容审慎监管和柔性执法方式。及时对罚没收入增长异常的地方进行提醒,必要时进行督查。”则将极大地提振民营经济信心,增加企业家安全感,改善地方营商环境。后续期待具体的落实,对于罚没收入异常增长的典型案例进行问责。

应该说,这项政策的推出十分及时,如果能落实好,其政策效果,堪比10万亿经济刺激政策,民营经济的春天有望再次到来。如果民营经济信心提振,当前的大规模经济刺激政策可以起到乘数放大效应,政府投资就能够带动更大的民间投资,起到四两拨千斤的效果。

改革开放之初,我们一穷二白,要钱没钱,是怎么发展起来的?靠的是市场化改革,放活民营经济,激活企业家精神,期待不拘一格降人才,再次呈现万马奔腾的势头。

三分部署,七分落实,“干字当头、众志成城”。

二、从根本上解决非税收入异常增长问题

在保护民营经济活力的同时,也要看到当前地方财政的困境。为什么非税收入异常增长?很大程度上跟地方债务压力大和收支紧张有关,解决的办法是帮助地方化债和促进房地产止跌回稳。

土地财政占地方可支配财力的一半。根据财政部公布的数据,1-8月,地方国有土地使用权出让收入20218亿元,同比下降25.4%。由于房地产市场自2021年以来持续大幅下滑,导致地方财政的持续大幅下滑,叠加近年地方化债任务重,地方收支十分紧张,有的地方政府债务已不堪重负,三保压力已经扛不住了。

要全面客观看待地方政府的债务问题。一方面过去确实存在大量浪费和盲目建设现象,必须要予以规范;另一方面也要承认地方债务对我国基础设施建设做出了重要贡献。相当一部分基础设施投资具有公共产品属性,回报率低、回报周期长,甚至无法产生商业现金流,这是以盈利为目的的市场化企业不愿意投资的,但又对长期经济社会发展、国家安全十分重要而必须要进行投资的。地方政府承担的这种基础设施投资,具有宏观重要性、公共性、外溢性、回报率低、周期长、市场化企业不投,由此所形成的债务具有合理性,有的是地方替中央承担的事权和支出责任,符合公共财政的基本职能,不能简单计算项目本身收益,更多的是看对国民经济长期发展的贡献,这部分地方债务需要中央和金融机构帮助进行化解。未来通过深化财税改革从根本上理顺,重新调整中央地方事权以及财权。

建议推出4-5万亿元的地方债或特别国债,缓解地方政府的财政困难,减轻被拖欠企业的负担。与此同时,制定全国一致的一揽子化债方案,让地方政府、金融机构以及其他利益相关方各担其责;出台法规和行政措施,建立地方政府资产交易机制,让地方政府以资产化解存量债务。最终,完成三中全会的改革,编制各级政府的资产负债表,发挥地方人大的作用,控制新债务的产生。

地方政府的隐性债务必须得到治理,但方法值得斟酌。近几年来,地方政府的经常性赤字已达4.2万亿元,财力已经捉襟见肘,此时要求地方政府各自为政清理存量隐性债务是不现实的。依靠现有财力,许多地方政府偿还债务利息都有困难,更没有财力偿还本金。在化债和地方收入减少的双重压力之下,地方政府只能一方面开辟罚没收入渠道增加收入,另一方面通过降薪、欠薪节约支出。地方政府的财政收缩是导致国内需求不足的一个重要原因。

三、房地产是周期之母,如何促进房地产市场止跌回稳?

房地产对GDP和地方财政的贡献大,产业链长,居民购房不仅是购买住房,而且要装修、购置家电、家具和装饰品,房地产业的持续下降是我国内需不足和地方财政紧张的重要原因。

如果房地产硬着陆,受伤最大的是普通老百姓,烂尾,家庭资产大幅缩水,即使没有房子的人也会面临失业压力。房地产是周期之母,一定要高度重视,促进软着陆。2023年我国城镇化率66.2%,在刚需、改善型需求、城市更新改造等方面还有较大空间,未来发挥房地产在惠民生、扩内需等方面的实体经济作用。

近期救楼市政策力度空前,继“517新政”后,政策力度再度加码。

9月24日央行表示将出台金融政策支持地产,包括下调存量房贷利率、降低二套房最低首付比、提高央行支持保障房再贷款比例、延期房地产相关金融支持政策。

9月26日,中央政治局会议首提“促进房地产市场止跌回稳”。

9月29日,央行会同金融监管总局一口气出台四项金融支持房地产政策,包括呼声很高的降低存量房贷利率。

国庆前,一线城市放松限购拉开序幕,广州、深圳、上海、北京发布新政,其中广州全面取消限购,深圳、上海、北京放宽限购、调降首付比例等。

国庆期间,新房认购回暖,二手房成交明显改善,政策效果初显。新房认购方面,国庆假期的项目平均认购量超过9月;二手房成交方面,国庆期间16城日均成交套数同比增长74.3%。

如何促进房地产止跌回稳?不能一放了之。当前制约房地产市场的因素主要是收入预期、就业预期、房价预期,所以不要寄希望于房地产只要放开限购就能回暖,这从之前杭州、苏州、厦门、成都等城市放松限购后的市场表现即可验证。

上一轮“517”政策组合拳,仅带来5、6月指标的“脉冲式” 回升。6月新房和二手房成交量环比成交均有所提升且强于季节性,带动上半年住房成交同比降幅收窄,但是7、8月新房成交回落,“金九”不在,政策效果持续性一般。主要原因是挤牙膏式的放松,效果是短期脉冲状的、可持续性不足。国际经验看,政策的大力、迅速、重落实是化解风险的关键条件,一鼓作气,提振信心。

短期看,三招可救地产:1)组建5万亿以上的大型住房银行收储,利率要低、期限要长、规模要大、分配要公平。收储库存商品房用于保障房,一举多得,缓解地方财政压力,打通开发商现金流,避免居民烂尾楼,为民众提供保障房。2)持续降息,配合降低相关税费、中介费等,减少购房成本。3)全面取消限购,回归市场化,释放刚需和改善型需求,广州已全面放开,后续其他一线城市也应该逐步全面放开。

长期看,以“城市群战略、金融稳定、人地挂钩、房地产税和租购并举”为核心,可以加快构建房地产新模式。

中国2023年城镇化率66.2%,还有15个点城镇化空间,未来还有至少2亿人要进城,加上改善型需求、城市更新改造等,如果政策得当,当前房地产的问题是可以消化的,中国房地产未来是有空间的,不会重演日本失去三十年。

政策层面短期不必担心房价暴涨普涨,房地产发展阶段已变,供求关系发生变化,未来局部地区如果大幅上涨可以通过人地挂钩的市场化方式调控。

房地产是周期之母,十次危机九次地产。期待这次一鼓作气,提振信心,才能真正实现从政策底-情绪底-市场底-经济底,推动经济持续复苏。

四、充分估计当前经济形势的严峻性,推出大规模经济刺激政策,提振民营经济信心,一鼓作气,接力棒到了“财政政策”

近年来我国在新基建、新能源、新质生产力等领域取得长足发展,占据世界领先地位,同时在控房价、去杠杆、清理地方债务等方面取得积极成效,化解了地产泡沫和金融风险,以极大的决心和勇气解决了很多长期难以解决的历史难题,为可持续高质量发展打下坚实基础。

但是,我国的短期经济运行状态不容乐观,经济持续下行甚至超调。PPI连续20多个月负增长,CPI在零附近徘徊,实为历史罕见,通缩压力明显。股市、房市持续近三年下滑,截至8月份,主要股指去除银行股等普遍跌幅一半以上,创业板指数跌幅超过一半;1-8月新建商品房销售面积同比下降18.0%,一二线城市房价平均跌幅在30%左右,远郊区和三四线城市房价甚至腰斩。居民资产缩水严重,消费降级。

根据各高校反应,受经济不景气和企业裁员影响,近三年大学生就业形势十分严峻,失业压力和消费低迷形成负向循环。

宏观数据和微观感受出现明显背离。一方面,统计数据受幸存者偏差的影响,工业生产、企业利润等统计口径为规模以上企业,掩盖了大量民营中小微企业破产倒闭的真实情况,企业注册数量大幅下降、注销数量大幅上升是一个佐证;另一方面,基于问责风险,一些部门和地方报喜不报忧,宏观统计数据在反应微观真实经济运行情况方面日益失真。

随着房地产泡沫明显去化、金融杠杆大幅下降、美联储开启降息周期拐点等,为财政货币政策的调整提供了有利条件,当前是推出大规模经济刺激、提振市场信心措施的关键时间窗口。

建议推出10万亿级别的大规模经济刺激措施,大力扩大内需,拉动就业,调控要缓,救市要急,一鼓作气,提振信心。采取组合拳,一揽子刺激经济、提振市场信心措施的规模要在10万亿以上,包括地方化债、新基建、消费补贴、生育补贴、住房银行等,采取特别国债、超长期国债、央行再贷款等工具,规模要大,资金成本要低,民众获得感要强。

央行开了个好头。9月24日,拉开了大规模经济刺激的序幕,国务院新闻发布会,“一行一局一会”推出总量、地产和资本市场政策组合包,货币政策集中放大招:降准降息力度大、速度快;大力支持资本市场,创设创新两项货币政策工具,明确“资金只能用于投资股票市场”;大力支持房地产市场,降低首付比,降低利率,优化保障性住房再贷款政策。

9月29日,央行会同金融监管总局一口气出台四项金融支持房地产政策,包括降低呼声很高的降低存量房贷利率。

近期央行、金融监管总局和证监会出台的政策务实有效,真金白银,民众可感可及,市场效果很明显,股市信心明显提振,海外机构看多人民币资产的声音高涨。但是,由于经济仍在低谷,投资者对政策的力度和可持续性仍有观望情绪,10月8-9日股市大幅震荡回调。

现在接力棒到了“财政政策”。10月12日上午10点,财政部长将介绍“加大财政政策逆周期调节力度、推动经济高质量发展”有关情况。市场和民众可谓万众期待,期待中的政策包括:增发超长期国债、对新质生产力的支持、对新基建的需求侧刺激、减税降费、规范罚没收入、地方化债、生育补贴、消费补贴等。政策要有增量,规模要大,真金白银,实实在在。

除了财政货币刺激政策,还有解决深层次体制机制问题,尤其是解决民营信心问题。只要采取长短结合的大力度措施,就有望重启经济复苏进程。

五、这次刺激政策力度空前,未来市场两种前景

最近不少投资者和企业家反馈他们的担心:这次刺激政策能否可持续?股市是反弹还是反转?经济能否起来?

如果这次刺激政策虎头蛇尾,股市暴涨暴跌,经济未见起色,将消灭一批中产,企业信心将受到二次打击,无疑是雪上加霜。

反之,如果刺激政策持续发力,解决民营信心的深层次机制问题,把发展放在首要任务,股市大牛市,房地产止跌回稳,经济触底走向复苏轨道,全球资金流入人民币资产,则将一扫阴霾,士气大振。

因此,这次不仅关系股市涨跌,市场好坏,从某种程度上,这关系国运,也关系我们每个人的命运。

一位企业家说:我真心希望这波政策能把经济和市场能拉起来,拉起来就有希望,就能打破外部的围堵,如果这波政策都拉不起来,未来想再提振信心,太难了。

希望站在历史的十字路口,这次我们能选择正确的方向。而我,选择相信未来,越是在关键时刻选择越要和伟大的祖国站在一起,我们深爱自己的国家和这片土地。悲观者正确,乐观者前行。为民族复兴奋斗,为时代进步拼搏,是我们这代人的使命。