太意外了。10月8日,A股又一次见证了历史!

开盘20分钟,成交额就突破万亿,刷新了节前9月30日的35分钟记录。

开盘72分钟,沪深两市成交金额突破2万亿。

市场真的像疯了一样:大盘直接接近涨停式开盘,沪指涨10.13%,深证成指涨12.67%,创业板指涨18.44%。

然而,紧接着戏剧性的一幕就来了,A50期货直线跳水,沪指直接10%掉头一路下跌到2.5%,个股直接从涨停板到翻绿,无数冲进去的股民开始捶胸顿足。

10点,万众期待的国家发改委新闻发布会,力度不及预期,市场反应平淡。

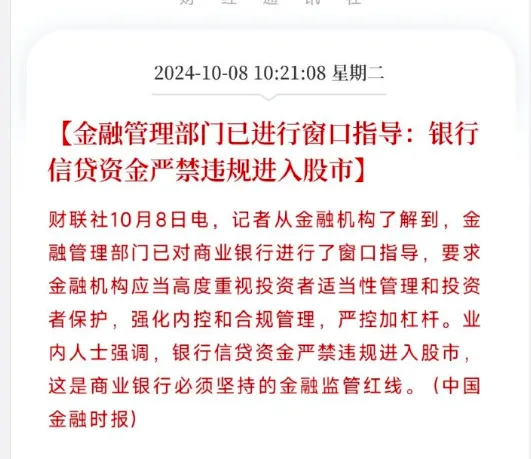

随后,监管更是紧急出手,警示银行信贷资金严禁违规进入股市,今年牛市的第一条红线就这样出现了。

信号一个接一个,多空激烈博弈,大盘剧烈震荡,最后收官成交额3.45万亿,再创历史新高。

为什么憋了个长假归来,A股却上演“过山车”行情,背后是怎样的政策意图?

为什么无数股民摩拳擦掌、准备托起牛市,监管却出手降温?

更重要的是,A股这一轮牛市还能涨多久?纷繁复杂的表象之下,三大关键信号意味深长,值得关注。

第一个关键信号,是国家发改委的站台,是否足够表明最高层对这一轮牛市的全力支持?

关于这一点,很多股民是信心不足的,尤其是在股市掉头跳水后,衍生出不少段子,吐槽发布会力度不足,一边发布一边跌。

但我要告诉大家的是,国家发改委这一场新闻发布会的姿态,毫无疑问是力挺A股的,绝对没有松劲的意思。

为什么这样说?

第一,是发布会召开的时间,非常紧迫,安排在节后第一天、开门第一件事,以至于国新办在长假期间“加班”,6号就提前为发布会预热。

这是近年来极为罕见的,说明各部委都在全力配合。

第二,发布会的规格极高,由发改委主任郑栅洁和副主任刘苏社、赵辰昕、李春临、郑备集体出席,几乎出动了整个发改委的班子。

这样“一正四副”的出场配置,实属罕见,也说明这是一记全方位的“组合拳”。

要知道,国家发改委总共也就配了5位副主任,这次仅有1位副主任(兼职)、中科院院士相里斌没有参加,全部成员都就位了。

这显然是为了体现不折不扣、全力以赴执行最高指示的态度,绝不可能是做做样子、走个过场的。

国家发改委,人称“小国务院”,在部委中地位独特、举足轻重。

央视旗下的新媒体账号“玉渊谭天”专门解释,国家发展改革委承担着政策执行协调中枢的角色,没有一个部门比它更适合出来讲“一揽子政策”。

第三,国家发改委举行的这场发布会,没有重磅“新动作”,其实是正常现象。

为什么呢?它其实扮演的是一个承上启下、统筹协调的角色,你看看这几场会议的名称就很清晰了:

——9月26日的中央政治局会议上提到,要“加力推出增量政策”;

——3天后,9月29日的国务院常务会议上提到,要“研究部署一揽子增量政策的落实工作”;

——今天的新闻发布会上讲的,是“系统落实一揽子增量政策”。

中央定方向,国务院研究部署,发改委系统落实,这是一个层层落地的过程。政策路线也愈发清晰,并明确指向一个主题:

提信心、稳预期、拼经济。

接下来,还会有其他部委,对财政、金融、投资、房地产等各领域政策做出详细解释和发布。

还有一种可能是,市场表现得太疯狂,群情汹涌,以至于关键政策的发布也推迟了。

弹药不会一下子打完。别着急,要有耐心,让子弹再飞一会儿。

第二个关键信号,是股民的情绪汹涌,天量资金在排队入场,整体看涨的势头依然非常明显,以至于监管不得不出手降温。

没赶上节前大涨的新股民们,急疯了。

这个国庆假期,A股开户人数创下新高。有券商人士表示,行业节前及假期日均开户量增长1-6倍。各家券商的咨询电话被打爆,不少新开户的股民都是90、00后,人生的第一桶金仿佛就在眼前。

为了方便投资开户入市,A股交易所还罕见地加班了。7日晚间,上交所发布通知,决定自10月8日起延长接受指定交易申报指令时间。

就差拿着喇叭喊了:“赶紧上车!”

今天,汹涌而来的资金,甚至把券商App给挤爆了:

开盘半个多小时,有多名投资者反映,中金财富、海通证券、中信证券、招商证券等多家券商App系统崩溃。

正因如此,监管层的提醒也来得特别早,避免这一轮牛市过早被透支。金融管理部门出手,严禁银行信贷资金违规进入股市:

部分券商宣布不接受个股期权报价,资金转入转出等动作上也迟缓了起来。

甚至,前海开源基金旗下74只基金,直接宣布限购,不再无限吸纳市场资金。

背后传递的信号也非常明确——要慢牛,不要蛮牛、疯牛。

市场回暖必须要有可持续性,而不是一锤子买卖、一窝蜂短炒,然后一地鸡毛。这是监管层绝对无法接受的。

你看,港股的表现就是一个很好的佐证:

在这个黄金周,不放假的港股涨疯了,三大股指累计涨幅分别为9.30%、13.36%和10.93%。涨幅冠绝全球。

然而,今天就明显获利回吐,地产龙头万科的H股一度跌了35%,从假日期间的最高14.08港元,跌到了上午最低7.12港元;券商龙头招商证券的H股,也跌幅超过30%,从假日期间的最高26港元,跌到了最低14.8元左右。

好不容易涨上去,一夜又回到解放前。可见,涨得过高、涨得过快,并不是一件好事。

要知道,本轮行情与2022年11月、2014年11月的行情高度相似,却有两个很大的不同:一是过去两年资产荒,居民超额储蓄,已经累积了天量资金,可能集中入市;二是新媒体环境下信息传播速度加快,预期的自我强化更加迅猛,可能短期内带来“资金洪水”。

这样的背景下,行情更容易大起大落,必须高度重视风险管控。

第三个关键信号,则是外部环境,尤其是外资的态度,已经出现了180°的大逆转,“抄底中国”的声音不绝于耳。

一度“逃离”的外国资本正在回归,付诸行动,疯狂“抄底”中国资产。

转变在节前已经悄然发生:韩国、印尼、马来西亚和泰国的股市上周均出现净流出;巴黎银行统计,9月前三周,已经有超过200亿美元撤出日本股市。

要知道,今年以来中国周边国家的股市可谓风生水起:日本股市突破三十年高位,印度股市屡创新高,连东南亚市场也喝到了美联储降息的汤。

风水轮流转,现在终于要轮到大A唱主角了!

一些押注中国的对冲基金,已经尝到了甜头。据悉,Triata Capital中国基金在上个月飙升了44%,BlueCreek中国基金的回报率高达31%,云启资本中国基金则跃升26%。其他不少基金也陆续收复了今年早些时候的跌幅。

后续的增持潮,正汹涌而来。国庆假期,不少国际机构正在港股”扫货式“地买入中国资产,根据香港联交所披露的数据:

药明康德于9月30日获FMR LLC增持14.15万股;

招商银行于9月30日获Citigroup Inc.(即花旗集团)增持267.53万股;

万科企业于10月2日获Morgan Stanley(即摩根士丹利)增持1984.95万股;

亿万富翁对冲基金创始人David Tepper甚至宣称:“我正在买入一切与中国有关的资产!”

国际资本为何对中国股市如此乐观?

号称”外资牛市旗手“的高盛在10月7日的一篇研报中,将中国股市上调至“超配”,并列举了看涨的十大理由:

政府已亮出底牌;

就市场对政策的反应而言,这一次与以往有所不同;

不要在股市和央行背道而驰;

政策大转弯带来的涨幅很少低于30%;

由日本股市可得知,即使在长期熊市中也可能会出现强劲的反弹;

中国相对于全球主要股市的估值仍有显著折价;

错失恐惧症情绪仍具上升空间;

企业盈利前景已略有改善;

美联储为中国的刺激政策提供了更多空间;

以及中国股市在全球投资者的投资组合中仍将占有一席之地。

可见,这是一个综合了估值修复、政策逆转、美联储刺激等多元因素的机会。高盛分析师甚至在报告中直接喊话:

此时不搏,更待何时?

要知道,中国股市确实很长一段时间内被低估了。即使是经历了一轮大涨,MSCI中国指数的远期市盈率仍只有约10.8倍,低于过去五年11.7倍的平均水平。

根据EPFR截至8月底的数据,全球共同基金在中国股票中的配置比例合计约为5%,是过去十年来的最低水平。

起点低,意味着更大的增持空间。

这可能也意味着,国际资本从周边国家流入中国股市的势头才刚刚开始。

投资有风险,入市需谨慎。

这一边,嗷嗷叫着冲进场内的股民,有不少已经在这波“过山车”行情中亏钱了。

分化开始出现,不同板块的差异明显。半导体板块开局几乎全线涨停,军工、光伏电池、消费电子等表现亮眼,而旅游、酒店板块却出现多股下跌。

一些股票甚至出现了“天地天”的行情:

大金融板块人气股中粮资本,今早以涨停开盘,此后却一度跳水触及跌停。

多空激烈博弈,太刺激了。最关键的影响变量,依然来自政策。

节前,高层智囊之一、国务院发展研究中心原副主任刘世锦,就公开建议,以一揽子刺激加改革的经济振兴方案实质性扩大内需:

“以发行超长期国债为主筹措资金,在一到两年时间内,形成不低于10万亿元的经济刺激规模”。

中泰证券首席经济学家李迅雷的观点更加激进:每年发五万亿的超长期特别国债,连续发十年,总共发五十万亿。

后续,国家会不会公布具体的经济刺激规模,这成为所有人关注的一大焦点。发布会上,来自国家发改委的定调,则显得非常稳健:

一揽子增量政策是综合性、系统性的政策,落实和执行的过程中,要提高针对性和精准性,增强有效性和可持续性。

换句话说,这次不会像2008年那样“大水漫灌”,而是要落子到关键之处,精准发力、久久为功。

不单单着眼于实现今年的经济目标,瞄准的是更长时间的发展。

据和讯统计,从已经出台政策和规划看,仅“两新”(大规模设备更新和消费品以旧换新)+新型城镇化战略五年行动计划,这两项规划可以带动的新增需求规模已经达到12万亿左右,后劲很足。

目前,这一轮提振政策的大致轮廓已经清晰:

货币政策一马当先,以股市和房地产为突破口,精准爆破,打破旧预期,提振全社会信心。随后是财政政策接力,改善宏观基本面,把信心传递给企业和地方,建立经济企稳回升的长期基本盘。

一个新的周期,正在徐徐拉开大幕。