摩根士丹利和摩根大通均认为,个人投资者是推动A股此次反弹的主要力量,摩根史丹利认为,如果市场情绪持续高涨,可能带来2-3万亿的增量资金。小摩则表示,A股市场的杠杆率已从2015年峰值的约8%降至目前九月底的约2.0%。超出趋势增长的家庭存款盈余为人民币8万亿元,任何从存款向股市的边际资产配置转移都将是剧烈的。

中国的散户投资者正在推动股市反弹,A股的低杠杆率和高家庭储蓄表明,家庭资产配置向股市转移的潜力巨大。

10月3日周四,摩根士丹利策略分析师Chiyao Huang及其团队发文称,若市场情绪持续高涨,则可能将有近6万亿元的家庭资产会进入股票市场。周三,摩根大通证券分析师Katherine Lei及其团队发文称,股市反弹才刚刚开始。两个团队均认为,散户是推动A股此次反弹的主要力量,当前A股杠杆率低,家庭储蓄增加、资产在股市配置偏低,若家庭资产进一步涌入股市,将推动A股市场继续反弹。

大摩还指出,券商股在本轮反弹中估值可能过高,摩根大通则表示,券商股的每股收益有37%的上涨空间。

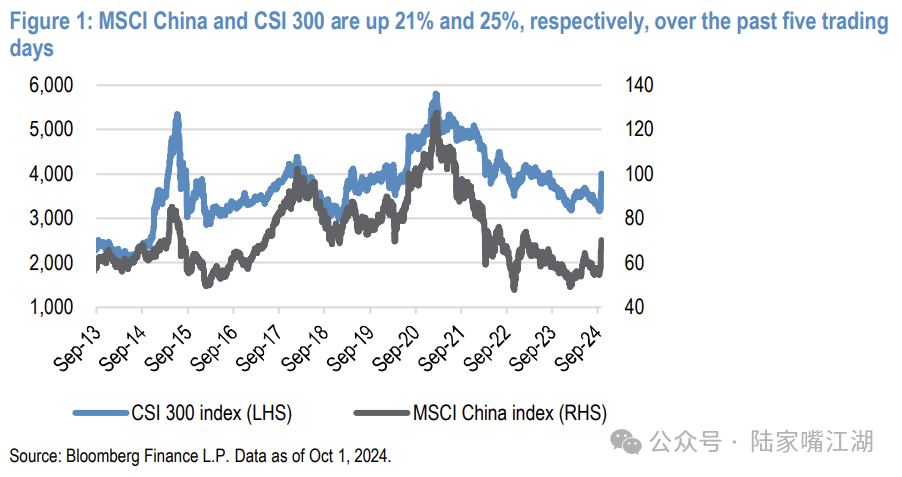

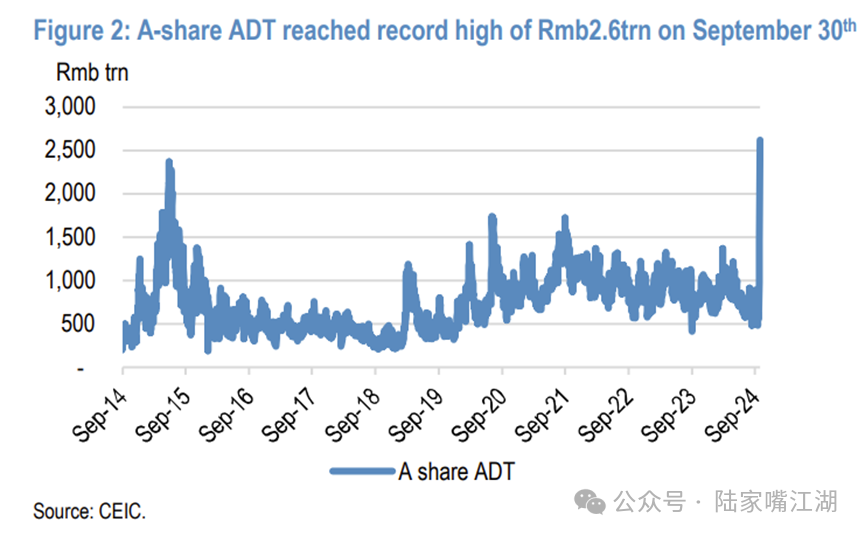

自9月24日中国人民银行新闻发布会以来,MSCI中国和CSI 300指数分别上涨了21%和25%,9月30日的交易额达到了创纪录的2.6万亿元人民币,交易速度飙升至751%。

散户投资者而非杠杆推动了本轮反弹

大摩和摩根大通均认为,散户投资者推动了此次反弹,与2015年最后一次散户牛市时的情况相似。摩根大通额外指出,离岸市场的反弹主要由机构投资者推动,但境内散户是境内表现的关键驱动力。

首先,2015年平均交易速度为495%,峰值超过700%;而此次反弹,过去一周A股的平均交易速度为465%。

其次,2015年的牛市,散户投资者在交易量中占比高达90%;而当前的股市反弹,散户投资者扮演了重要角色,在交易量中占比约60%。

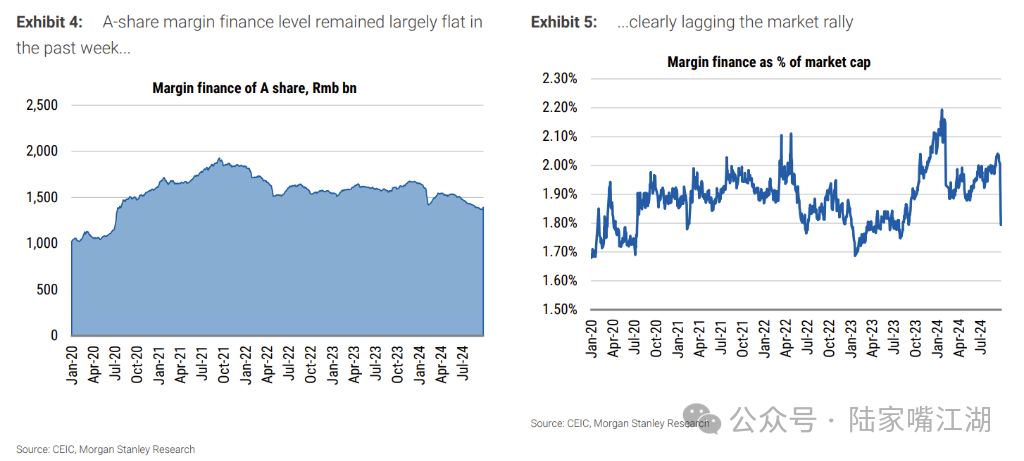

需要注意的是,和2015年资金流入主要由散户和杠杆推动不同,本次股市反弹并非由杠杆驱动。

摩根大通指出,A股市场的杠杆率已从2015年峰值的约8%降至目前九月底的约2.0%。

大摩指出,保证金融资活动滞后于不断上升的交易参与度。截至9月27日,保证金贷款余额为1.38万亿元,与月初相比几乎没有变化。因此,由于市场反弹,保证金融资占市值的比例从反弹前的约2%下降至1.79%。

这表明,当前阶段的股市反弹和交易活动增加并非由杠杆驱动,因为整体投资者的风险偏好尚未提高到需要使用更多杠杆的水平。

另一方面,新投资者通常不太使用杠杆,而他们可能是本次资金流入的主要贡献者。数据显示,过去一周新开户数量比前几周增加了5-6倍。

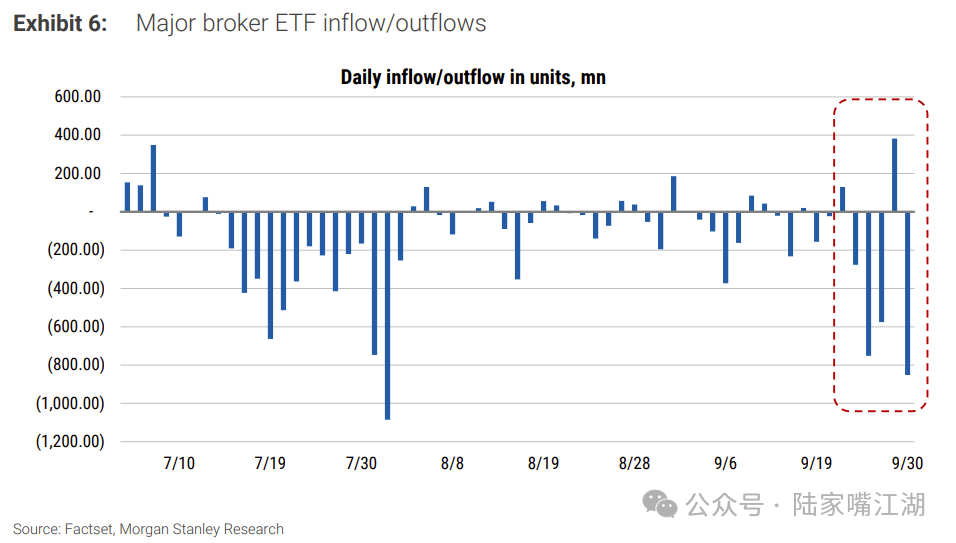

此外,券商ETF在反弹期间出现资金流出,大摩跟踪的主要券商ETF在过去一周净流出约19亿单位,这可能再次表明券商股的买入主要由散户推动,因为散户往往更倾向于直接购买股票,而不是通过ETF进行投资。

散户有充足的力量推动股市继续反弹

大摩认为,中国散户有充足的力量推动股市继续反弹。摩根大通也表示,A股市场的反弹刚刚开始。

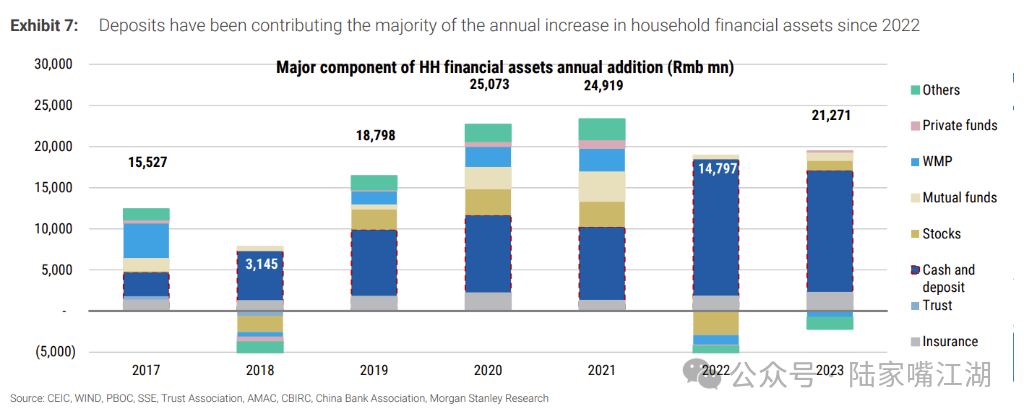

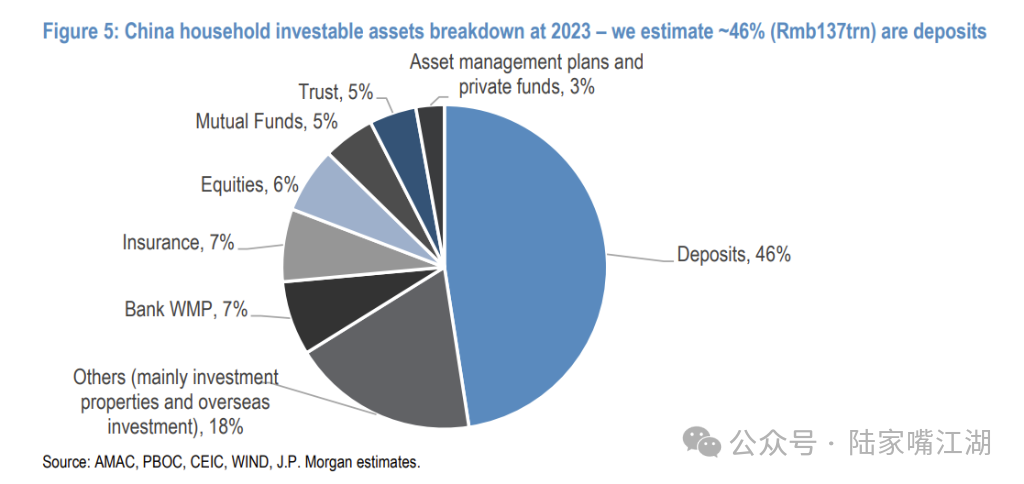

大摩指出,2022年,中国家庭金融资产增加了14.8万亿人民币,2023年则增加了21.3万亿人民币,其中银行存款每年增长17-18万亿人民币。家庭资产配置中,存款的比例从2021年的48%上升至2024年上半年的55%。

这表明家庭资产在股票投资上的配置不足,原因在于股票和共同基金回报表现不佳。

近期,A股市场情绪的剧烈变化以及资本的快速回流可能正在推动家庭资金迅速回流股市。不过,相较于2015年的牛市,本次资金流入的速度可能会较慢,因为那时杠杆作用更大,往往会带来更集中的资金流入。

大摩还指出,如果市场情绪持续高涨,则可能将有带来2-3万亿的增量资金。计算方法如下:

截至2024年上半年,直接股票投资约占家庭金融资产的4.8%,在2020年和2021年的牛市期间,该比例平均为7.1%。2024年上半年家庭金融资产为264.7万亿元,根据2.2%的差距进行计算,流入股市的潜在资金约为264.7×2.2%=5.9万亿元。

假设市场上涨25%,推动股票增值,家庭可能会再次投入资产进股市,这一潜在资金约为2.6万亿元。

摩根大通同样认为,散户的资金池相当可观。

截至2024年8月,零售需求存款为39万亿元,约为20万亿元直接股票投资的2倍。股权投资在家庭金融资产中的占比仅为6%。

此外,从2021年到2024年上半年,零售存款的年均增长率约为14%,远高于2010年至2020年期间的11.6%。假设2021年至2024年8月期间零售存款的正常增长率为11.6%,摩根大通预计2024年8月底零售超额存款余额将达到8万亿元人民币。

券商股在本轮反弹中估值可能过高

大摩指出,散户交易往往会带来过度反应。许多H股券商股的市净率(P/B)比2020-2021年的水平高出10-20%,但散户投资者仍可能推动其进一步上升。不过,鉴于商业结构变化和相对较小的资金流入规模,大摩认为券商股不太可能达到2015年超过2倍市净率的估值。

大摩表示,10月3日周三,H股券商股反弹后,投资者可能将定价约为1.4万亿元人民币的日均交易额(ADT)作为运行基准,如果市场情绪足够高涨,大摩甚至认为散户也可能将2万亿元人民币视为运行基准。

当日均交易额降温时,股票通常会急剧回调——大摩表示,很难预测高情绪和日均交易额能够维持多久,以及散户投资者能够将券商股的估值推高到什么水平。

摩根大通则认为,中国公布的货币支持措施和潜在的财政宽松对资金流动和宏观前景都是积极的,券商股的每股收益有37%的上涨空间。H股中,中国金融类股票整体市净率相比2020、2021年的峰值折价39%,相比2015年的峰值折价65%。