今天,A股市场再次见证历史!

一边是四大行齐创历史新高,工行、农行、邮储行、交行都大涨超2%,带动大金融板块强势上涨。

另一边,是市场整体下跌,沪深双指分别跌了0.5%、1%,全市有4791个股下跌,超200股跌超10%,跌幅中位数5%左右,微盘指甚至跌超7%。

如此剧烈的分化,让人感觉有点不真实。

01

从很多人的体感来看,当前银行板块有着诸多不怎么美丽的问题点。

按照理论,在当前宏观经济和利率趋势大背景下,银行业务经营的风险会有所抬头,比如净息差收缩、贷款不良率潜在提升、中间业务利润率减少,甚至一些权益投资减值风险(比如地产项目),等等。

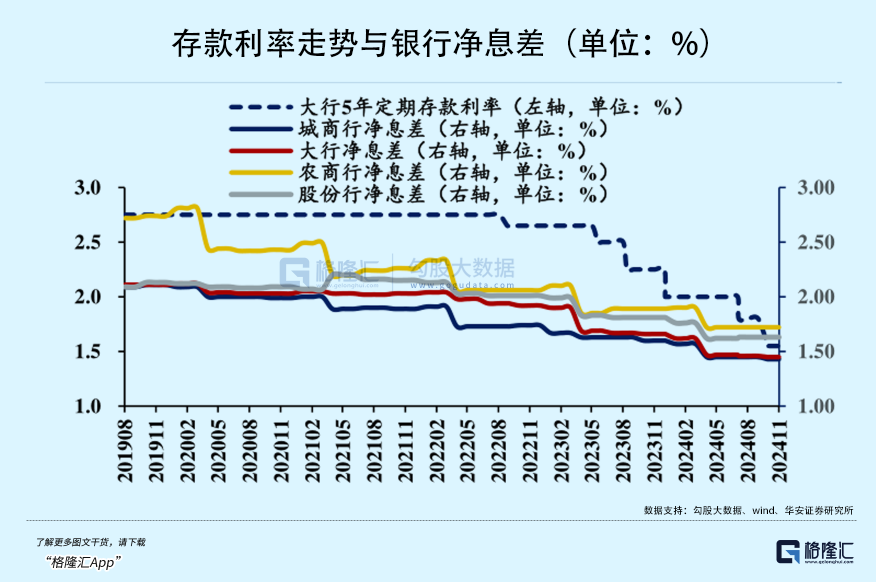

银行业的现实数据也确实有所反映,比如大行和城商行的净息差,数据显示在11月份整体已经降到1.5%以下。

同时,作为社会主义制度下的银行业,在经济走弱大背景下,可能面临让利于民的要求(现实确实也做出了很多方面的让利),也会因此对银行利润造成不利影响。

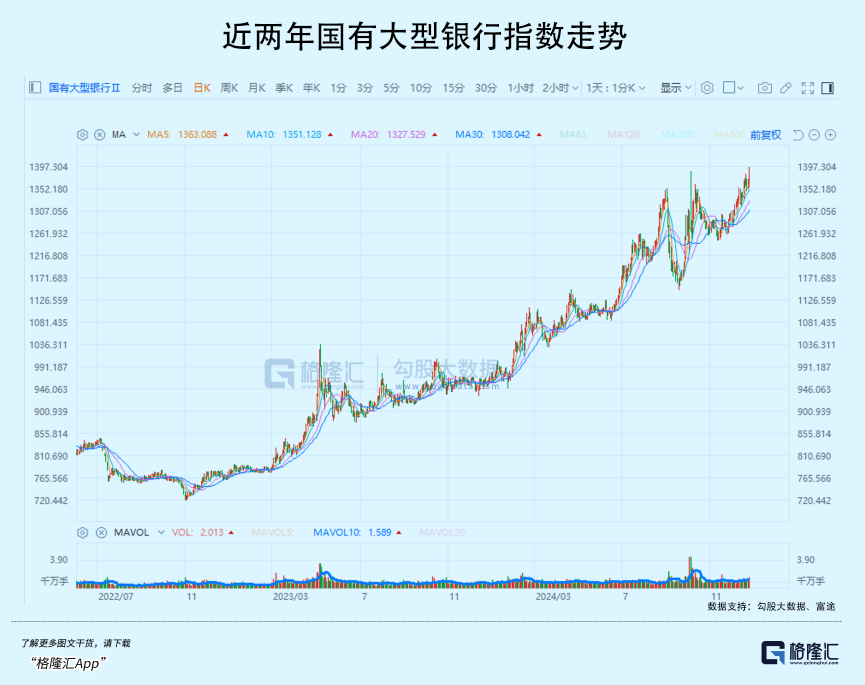

还有,近两年来,银行板块一直都在持续上涨,仅今年以来,国有大型银行、股份行、城商行、农商行都分别大涨了43.8%、38.43%、40.81%、40.22%,其中的国有大行是涨得最多的。如果从2023年算起,涨幅甚至接近80%,对比沪指近两年才8.5%的涨幅,显得简直不可思议。

这种情况下,银行的估值吸引力似乎已经没有像之前的那么性感。

然而,国内银行实际的面貌,却是另一番光景。

从数据来看,国有大银行近两年虽然股价罕见飙涨,但到现在它们依然是全市场PE/PB都最低的稀缺资产。

从2023年初到现在,国有大行的整体PE从只有4倍涨到6.3倍;整体PB从0.4倍涨到0.56倍,这个水平。而它们的整体最新股息率,也普遍都还有4.5%上下,还能吊打A股其他99%的行业。

之所以会这样,还是在于大银行还是实在太能赚钱了,2024年前三季度:

工商银行归母净利润2690.25亿元,同比增长0.13%;

农业银行归母净利润2143.72亿元,同比增长3.38%;

中国银行归母净利润1757.63亿元,同比增长0.52%;

建设银行归母净利润2557.76亿元,同比增长0.13%。

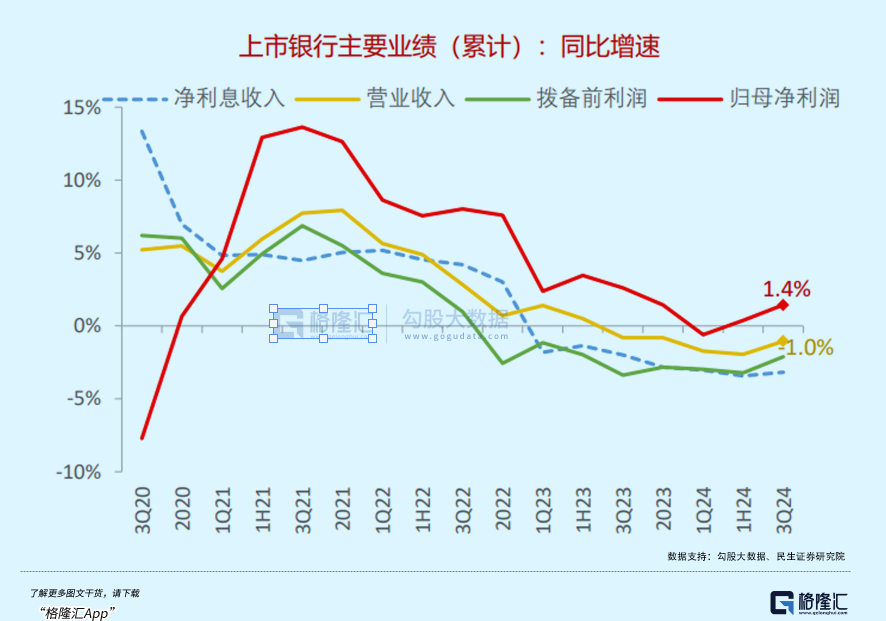

虽然利润增速不高,但贵在稳增长而且还在改善,根据券商的数据显示,上市银行最新两个季度归母净利润出现回升。

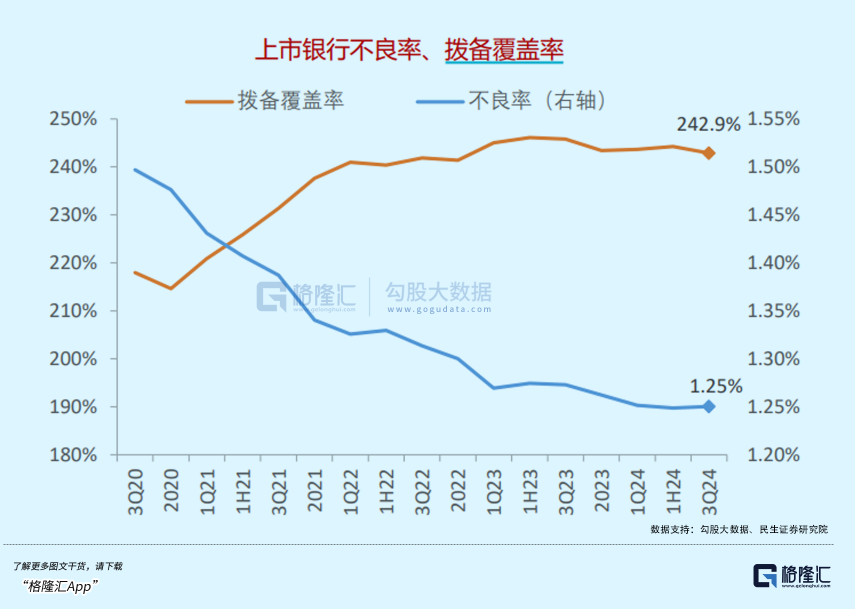

这其中,的确是有一部分的拨备覆盖率环比降低带来的,但这个拨备指标本身在过去两年就一直处于高位(Q3为242.9%),后续还有降低潜力,这意味着后续有助于利润端改善。

虽然国内利率端预期还在继续下行,银行的净息差也在收窄,但银行也有应对之策,而监管层的政策呵护也一直非常给力。

比如对“净息差”的呵护,9月24日,央行国新办新闻发布会,明确提出“引导金融机构优化布局、苦练内功,积极应对净息差收窄和利差损风险”。这样的指示已出现多次。

举措上,今年监管层也不断出策帮助银行补充核心一级资本,包括降准、增资扩股等,以支撑银行在化债、业务扩张等更好施展。还有银行也调整了业务结构,尤其加大了金融市场操作,有效增加非息业务的收入。

2024年前三季度,42家A股上市银行的投资收益同比增长23.89%,金融投资对营收贡献度达到了27.8%,比2023年提升了2.3pct。

其中买卖债券就是较明显的增量贡献。

另一个方面,关于银行的资产质量问题,很多人都担心当下宏观大环境下银行的不良指标会加快抬头,但实际上,近几个季度来,上市银行的不良率指标一直维持非常稳定状态,几乎没有什么波动。

尽管城商行、农商行的不良生成率出现微幅上行,但国有行和股份行还原核销和转出贷款减值准备后,不良生成率的指标在整体下行(对公不良率下行明显带动)。

这或也是为什么国有行的市场表现相对更好一点的原因之一。

02

监管层针对破净央国企的市值管理、分红管理的政策指引也是引起市场对银行的积极追捧的重要原因。

在上周,国务院国资委发布印发《关于改进和加强中央企业控股上市公司市值管理工作的若干意见》,其中提出,中央企业要从并购重组、市场化改革、信息披露、投资者关系管理、投资者回报、股票回购增持等六大方面改进和加强控股上市公司市值管理工作。

上述提到,国有大行的市盈率仍处于较低位置,市净率更是处于深度破净状态,属于肯定是监管层重点的“指导对象”。

更有直接冲击力的是什么?

A股的几大国有大银行在大涨之后,仍有4.5%左右的股息率,相对市面上绝大多数行业都要稳定高出一大截。从稳定性和分红回报来看,它们是完全可以看作是一种类似于长期国债一样非常优质的长债。

而大家可能忽略的是,几大国有银行在过去不仅是超级赚钱而且分红也非常可观,但实际上,它们的分红率长期都只是维持在30%的水平。

现在,监管层明确喊话提升分红回报,如果这些银行的分红率从30%,提升到40%、50%,甚至更高,那么这将意味着什么?(对比贵州茅台已明确分红率从50%提高到75%以上)

股息率还能大幅上涨几成!

这种方式,远比通过业务增长赚钱提高利润带来的回报要有效,而且只要监管允许,就可以随时做出改变的。

这又为市场继续看涨大银行,带来非常积极的信心。

所以《意见》发布次日,以国有行为首的“中特估”、“央企红利”等板块开盘大涨,以及后续银行板块继续上涨,这些都是逻辑依据的。

此外,我们不要忽视了今年以来一个很重要的暗线: 国家在大力引导各种长线资金投入股市,及一系列举措。

包括松绑权益投资限制、支持发行指数基金,甚至给与资金支持等政策。

这些举措,很显然是奔着“提振股票市场”的目的去的。

现在,银行、保险、基金等机构的权益投资上限已经大幅打开,基金也在大量发行新的宽基基金。尤其基金,仅9月以来,A股ETF净值规模就从8月份的2.76万亿元飙升至最新的3.78万亿元,增量超过1万亿元。

这些海量的增量资金,正在大量流入股市或者等待更好的入场时机,而它们的主要去向,其中有相当大部分必然是像大银行这种安全性高、稳健增长且高分红回报的“类债资产”。

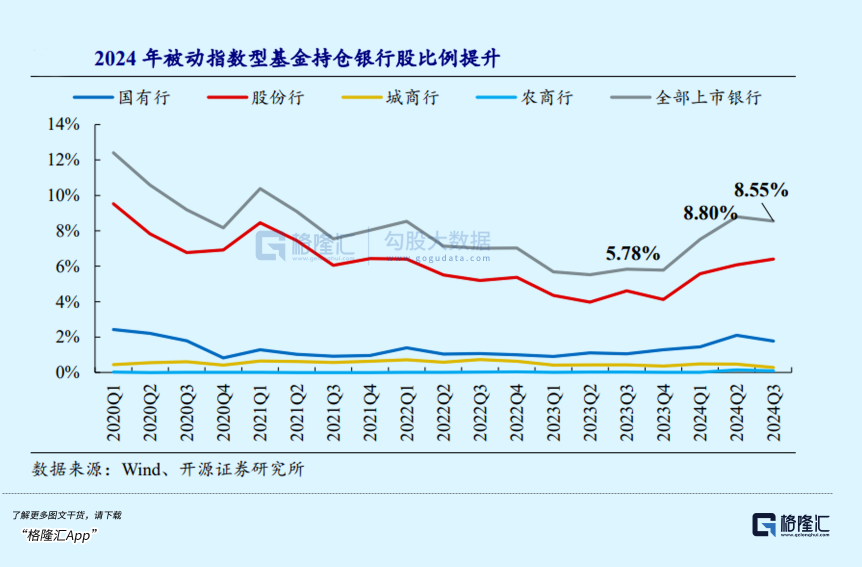

数据显示,今年来被动指数型积极持仓银行股比例确实在提升,从2023年Q3的5.78%加到了8.55%,但相对几年前的十个点以上,还有较大提升空间。

也就是说,对于几大行来说,业绩面有足够支撑、政策面有足够呵护,股息回报预期足够可观,还有得到海量增量资金的支持,这么多buff利好堆起来,它们的股价创新高,以及后续继续上涨,也就不是一个太让人意外的事了。

03

尾声

今年以来包括银行在内各大金融机构大量疯狂炒作国债,背后无非就是在资产荒大背景下的避险驱动,同时赚钱稳定收益。

但现在10年期国债收益率到了,30年超长期国债收益率到了,再加上央妈近期不断喊话敲打债市过热问题,所以资金抱团疯狂撸长债这条路,差不多也撸到头了。

而优质的大银行股,也算是长债之外的第二条路。

甚至如能源、公用事业,部分制造业高分红核心龙头,也会同样享受到这个红利。这些板块的未来走势,大概率是易涨难跌,直到它们的正常股息率不再具有显著性价比。

这里面,长线的机会还有大把多。对于那些既爱玩又菜的股民,与其胡乱操作,还不如盯着这些优质高股息大蓝筹,少折腾,少亏钱,甚至还能赚钱。