人人乐(002336,下称“人人乐”或“*ST人乐”)近期的一系列动作备受关注。

《每日经济新闻》记者注意到,其将持有的天津市人人乐商品配销有限公司(简称:天津配销)100%股权以2.39亿元的价格转让给天津优达集团,还以13元的价格剥离了13家有经营门店的子(孙)公司,收缩市场布局版图。

此外,人人乐旗下的西安高隆盛商业运营管理有限公司(简称:西安高隆盛)、西安市人人乐商品配销有限公司(简称:西安配销)100%股权转让在西安文化产权交易中心挂牌期满,有两家投资背景企业分别提交申请,意欲受让上述项目。

就战略布局而言,这是一次精准的收缩与聚焦。通过剥离亏损严重或偏离核心业务的资产,人人乐有望改善财务状况,减轻债务负担,为其“保壳”争取了一丝喘息的机会。

13元甩卖旗下13家公司

物流中心也卖了

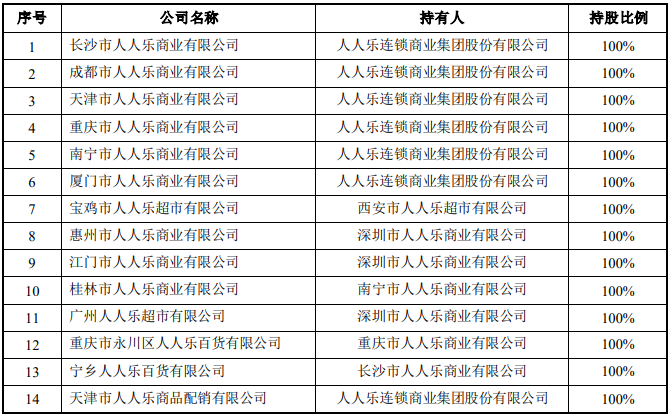

今年7月13日,人人乐发布公告称,公司拟以公开挂牌转让的方式对外出售其持有的14家标的公司的全部股权,以及公司及其下属子公司对其中13家设有经营门店的标的公司(以下简称:13家标的公司)所享有的相应债权。

上述14家标的公司具体包括13家经营门店的公司(名称如下图)和一家物流公司——天津配销。

来源:人人乐公告

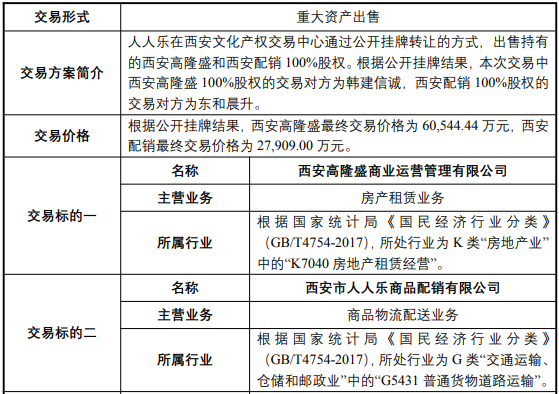

此外,人人乐持有的西安高隆盛和西安配销100%股权也在西安文化产权交易中心进行公开挂牌转让。

9月底以来,上述出售事项逐步取得进展。

先是9月27日,*ST人乐与天津优达集团签订了股权转让合同,以2.39亿元的对价将其持有的天津配销100%股权成功转让给天津优达集团。

12月2日,*ST人乐与成都惠顺多商贸有限公司(简称:成都惠顺多)达成一致并签订了股权转让相关合同,以人民币13元的价格将13家标的公司100%股权悉数转让给成都惠顺多,13家标的公司涉及的供应商及其他待结债务也将一同转让至收购方承担。

12月13日,*ST人乐发布公告称,西安高隆盛、西安配销100%股权在西安文化产权交易中心的挂牌转让期限已满,交易对方分别为陕西韩建信诚投资合伙企业(有限合伙)(简称:韩建信诚)和西安东和晨升商业运营管理合伙企业(有限合伙)(简称:东和晨升),交易价格分别确定为6.05亿元和2.79亿元。

来源:人人乐公告

值得注意的是,西安配销股权出售后,人人乐三大自有物流中心仅剩一家。

人人乐此番大手笔出售资产,实际上也是及时止“损”。根据此前评估报告,被出售的14家标的公司中,13家有经营门店的标的公司股权对应的评估值为-210,767.70万元,已经处于资不抵债状态,其下属在经营的门店约40个,长此以往也是一笔不小的经营成本。此外,上述13家标的公司涉及的供应商及其他待结债务一同转让至接手方承担,极大地减轻了人人乐的负债压力。

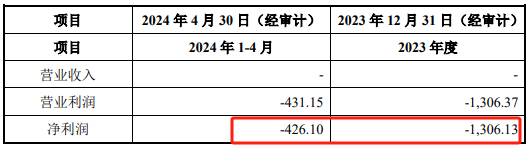

天津配销近年来业绩表现也不佳,2023年及2024年前4个月,天津配销净利润分别为-1306.13万元、-426.10万元,存在亏损情况。

来源:人人乐公告

从改善资产结构角度而言,通过出售的方式,人人乐将一些非核心或者回报率不佳的资产变现,既回笼了资金,也使得公司的资产更加聚焦于优势区域和核心业务相关资产上。

如天津配销、西安高隆盛、西安配销的转让,均为人人乐带来了实实在在的资金流入。这对于目前处于财务困境、净资产为负的人人乐来讲,也是其实现“保壳”的重要支撑。毕竟,如若2024年末其净资产不能为正,人人乐将被实施强制退市。

每经记者注意到,上述资产出售完成后,人人乐的门店将进一步收缩,绝大部分门店集中在西安和深圳两地,这也符合人人乐“落实公司收缩亏损区域战线,集中资源发展优势区域”的发展战略。

近年来持续亏损、关店

股价近2月却翻倍了

虽然人人乐通过出售资产在短期内实现了一定程度的资金回笼和亏损资产剥离,但并不意味着其已经走出困境。

作为一家成立于1996年的老牌零售企业,人人乐曾经是深圳零售企业的旗帜之一,但近年来业绩持续下滑甚至亏损。统计数据显示,2021年至2023年,*ST人乐的归母净利润分别为-8.57亿元、-5.07亿元、-4.98亿元,连续三年出现亏损。2024年,人人乐的业绩困境依然没有扭转,上半年的归母净利润为-2.84亿元。近3年半的时间合计亏损超20亿元。

在12月14日的公告中,人人乐解释称,根据公司2024年上半年运营情况,各门店营业收入持续下滑,主要原因除了外部行业环境不利因素之外,多家门店因流动资金不足,供应商供货货款结算不及时导致门店商品缺货,影响客户的购买需求。

从市场格局来看,目前零售行业的竞争态势愈发激烈,线上电商巨头持续扩张其线下版图,凭借强大的数字化运营能力、高效的物流配送体系以及丰富的营销资源,抢占了大量市场份额。同时,生鲜平台、仓储式商超等业态的入局,也不断蚕食着传统商超的生存空间,许多传统商超面临“闭店潮”。

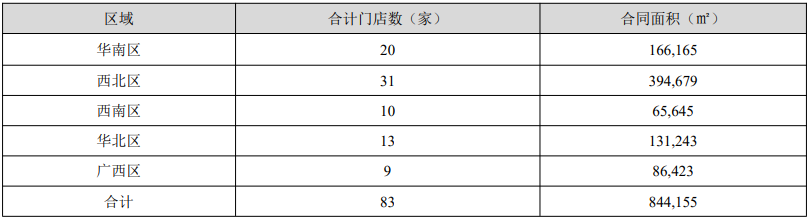

人人乐也不例外。2022年至2024年上半年,其实体门店数量分别为113家、91家、83家。叠加此次出售的资产所持有的门店,其实体门店数量将大幅减少。

来源:人人乐公告

这意味着,虽然人人乐精简了业务,但也在一定程度上缩小了市场覆盖范围,需要在剩余的市场区域中与强劲的对手展开更为激烈的角逐,重新赢回消费者的青睐和市场份额并非易事,其面临的竞争压力丝毫未减。

资深业内人士向记者分析称,“人人乐的市场定位刚好卡在中间,不上不下。论规模,不及大型商超,难以达成规模经济,降低成本、吸引客源;谈灵活,不如24小时便利店,难以响应消费者即时需求。商品也未契合市场走向和消费者偏好,品类、品质及品牌皆缺乏吸引力。”

“当下消费端倒逼产业升级,传统商超须在供应链、运营团队及品牌建设上发力,构建敏捷供应链、打造专业运营团队、塑造高辨识度品牌,否则易在市场竞争中被边缘化,陷入经营困境。”上述人士进一步表示。

值得注意的是,2024年半年报中,人人乐披露将继续实施通过实施“一店一策”的调改行动,提高门店的综合吸客能力。此前年报回复函中,人人乐也透露,截至2024年4月底,其已经对36家门店进行了全面调整。

关于具体如何调整及收购资产事宜,每经记者向人人乐发送了采访提纲,但截至发稿,未收到回复。

每经记者也在近期随机走访了西安几家人人乐门店。其中,人人乐西关购物广场店由此前两大层收缩为一层,将原本2楼的日用品和百货调整聚集到1楼,目前2楼已变成一家名为潮衣库的服饰批发城。

每经记者 张文瑜 摄

不过,尽管人人乐经营状况面临很大挑战,但其股价却表现不俗。截至12月17日收盘,人人乐股价报收6.36元,涨2.09%,总市值27.98亿元,近2个月来股价涨幅超过110%。