12月15日,个人养老金制度在全国铺开。该消息一度冲上当天的热搜,成为公众关注的热门话题。

值得一提的是,作为第三支柱有力补充的个人养老金制度,其并不是一个新产品。2022年,人社部、财政部、国家税务总局等部门联合发布了《个人养老金实施办法》,并在36个城市先行试点。从试点城市的运营情况来看,个人养老金呈现“一高三低”的情况。一“高”即开户人数快速增加,在短短两年间已有7000多万人;三“低”则是相对于开户人数,实际缴存人数比例低,仅为22%;相对于税优政策规定的12000元的缴存额上限,个人实际缴存的金额比例低,仅为25%;实际缴存额中用于投资的资金比例低,约为61%。

为何大多数人明明开了个人养老金账户,但是往里缴存的积极性却不高呢?我们先算算个人养老金的三笔账。

算清三笔账:能省多少税、能赚多少收益、退休能领多少

个人养老金的最大作用就是节税和强制储蓄解决未来的养老问题。节税主要表现在缴费端,即个人每年可以通过缴存到个人养老金账户的金额来抵扣应交的税费。而强制储蓄解决养老问题则表现在领取端,即个人可以通过个人养老金账户购买相关的个人养老金产品,获得对应的投资收益,满足个人的养老需求。

虽然个人养老金的目的是让我们拥有体面的养老生活,但既然跟未来和养老挂钩,我们就不能忽视这背后的投入产出比,毕竟只有划算的买卖才有吸引力。从个人养老金的设置来看,其主要牵涉到前期的节税、中期的投资收益和未来领取时的金额三大方面。下面就让我们一起来看看这三笔账的吸引力如何吧。

记者以生活在石家庄的35岁男性张先生为例,按照石家庄市2023年的平均工资(2023年,石家庄市(含辛集市)城镇非私营单位就业人员年平均工资为102017元;石家庄市(不含辛集)城镇非私营单位就业人员年平均工资为102680元),我们假设张先生的年收入(减去专项扣除、专项附加扣除后的税前年收入)为10万元,按照年交12000元的标准缴纳个人养老金。

首先,我们来计算张先生在缴费端能省多少税。按照最近的法定退休年龄,张先生是63岁退休,而张先生的收入对应的税率是10%。若张先生每年都能按照12000元的标准缴纳个人养老金,那么张先生累计能省税(12000*10%*28=33600)3.36万元,这些是张先生每年能省去的税费。

其次,张先生这28年来累计交的33.6万元个人养老金也不会白白在账户沉睡,他可以选择购买个人养老金产品,从而产生一定的收益,增加退休后能领取的金额。

不过,个人养老金产品跟市场上的普通金融产品主要差别是在储蓄方面,部分养老储蓄产品的收益率略高于银行的同期储蓄产品,而保险产品和基金则基本和市场上的同类产品差异不大。

以个人养老储蓄产品为例,若张先生购买的是储蓄产品,以某银行3年期存款利率2.15%计算复利,不算最后一年的投资(此处我们默认最后一年不投资),28年总共可支取本金加利息为360904元。但假如张先生不存个人养老金账户,只存普通银行账户,那么同样的年数和缴纳方式下,以上述某银行3年期存款利率1.95%计算复利,28年后总共可支取本金加利息为357290元。

两种方式对比,个人养老金账户相比普通账户,存款利息多了3614元,再减去养老金账户提取养老金时3%的个人所得税,张先生最终到手的钱与比普通存款账户相差无几。

若是张先生购买的是养老保险产品,以某款专属商业养老保险为例,该产品的最低保证利率是2%,如果张先生用缴纳到个人养老金账户的钱持续购买这款个人养老保险产品,按照最低保证利率计算,张先生64岁可开始领取,每月至少领取2032元,至85岁累计可领取51.21万元左右,再减去养老金账户提取养老金时3%的个人所得税,张先生85岁到手的钱与购买普通商业养老保险产品的区别不大。

整体来看,个人养老金对个人来说,最省钱的地方在于节税端,在投资端的收益和最终领取金额优势方面不明显。

问卷调查:节税是上班族最为关注的点

在个人养老金在全面实施之际,记者也在上班族中随机发出了50份问卷调研,内容包含对个人养老金制度的看法、个人养老金产品的选择等多方面的内容。

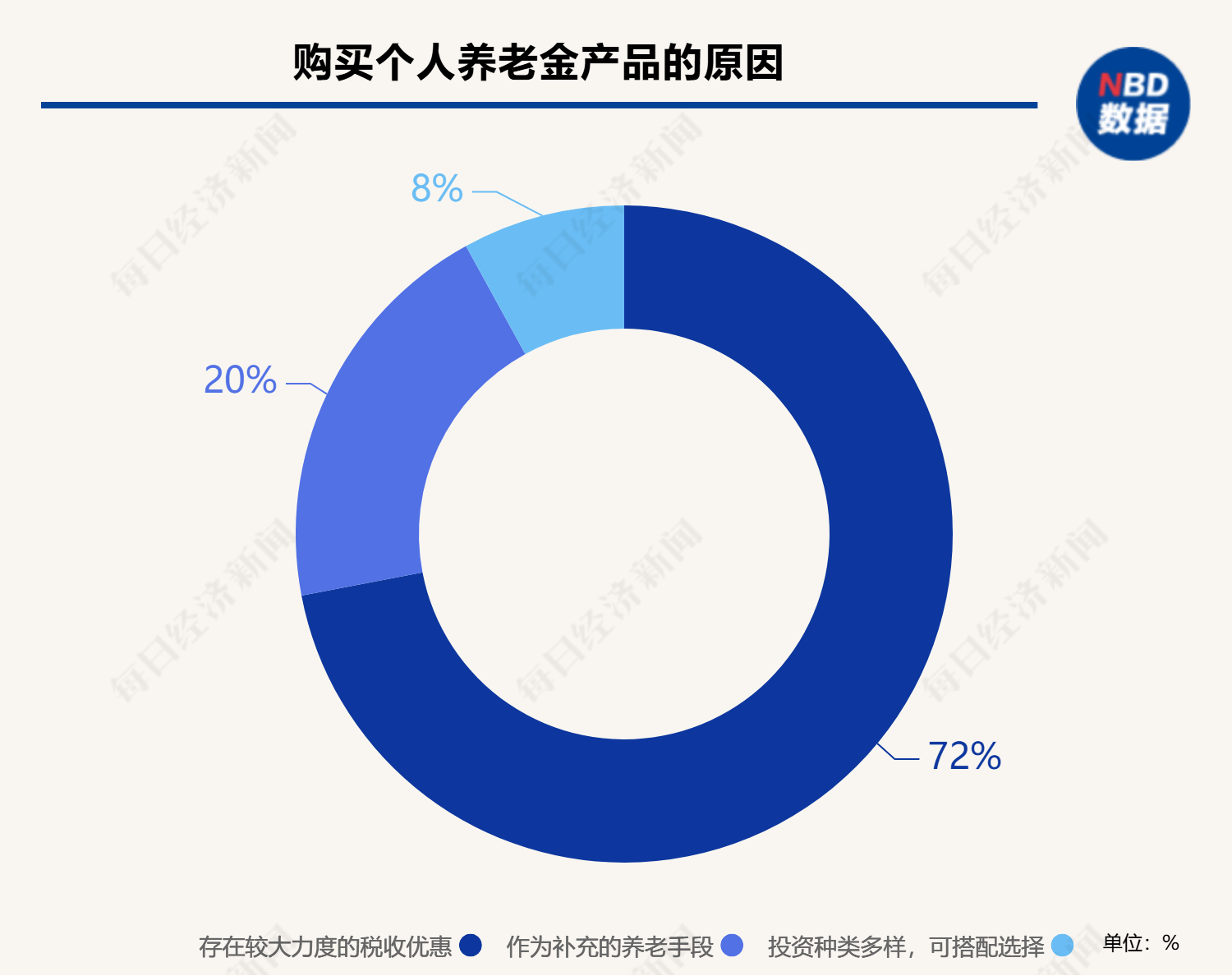

调研显示,超四成的上班族表示会考虑申请个人养老金账户并购买相关产品,在促使他们购买个人养老金产品的原因中,七成左右的上班族认为个人养老金存在较大的税收优惠力度,两成的上班族认为个人养老金可以作为补充的养老手段,仅有一成左右的上班族选择了个人养老金的投资类型和收益。由此可以看出,节税是上班族最为关注的点。

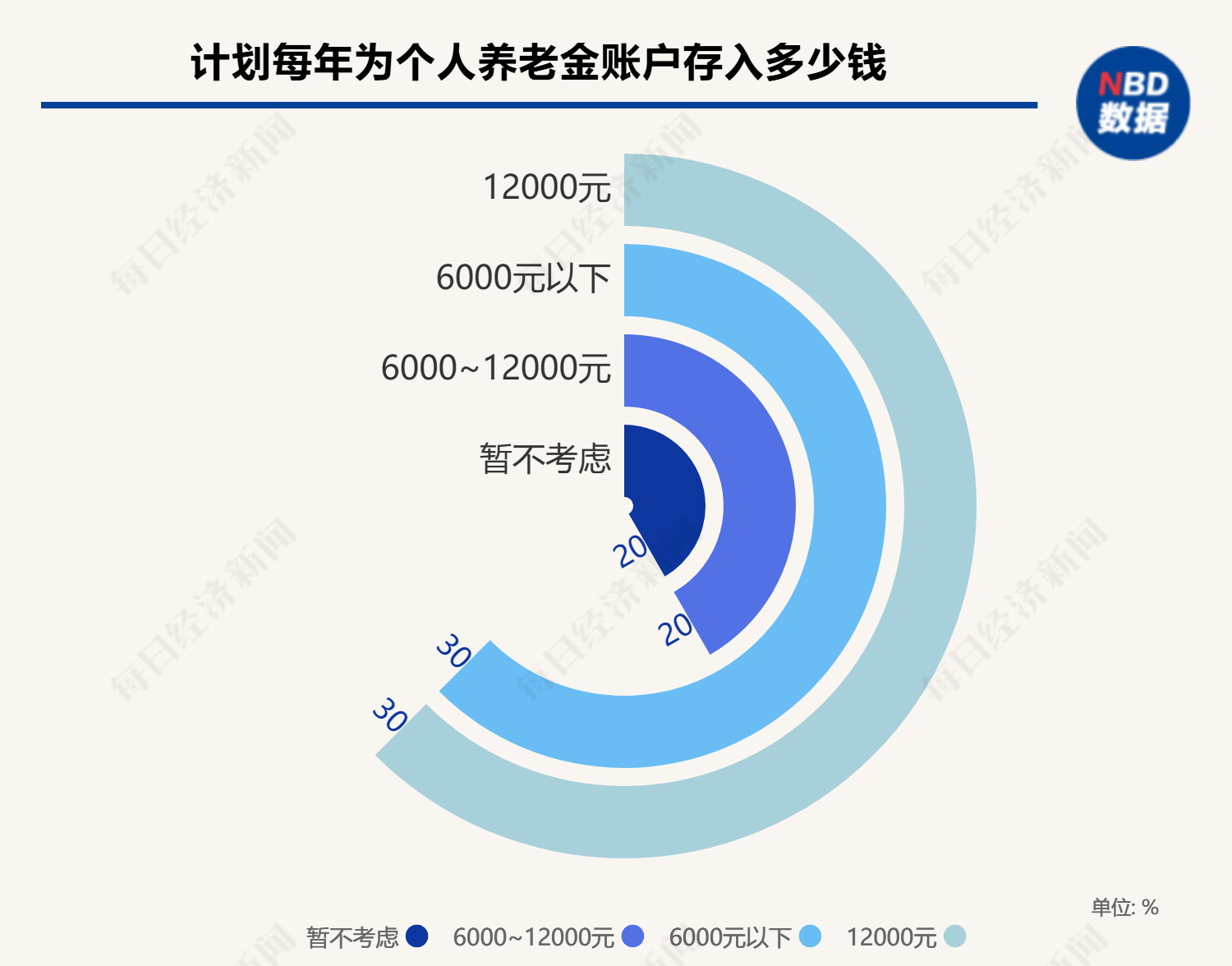

在计划每年为个人养老金账户存多少钱方面,三成选择了12000元,还有约三成选择了6000元以下,仅有两成的人选择了6000元~12000元,约两成则选择了暂不考虑。这意味着,虽然一些上班族了解个人养老金对于节税和未来养老的作用,但是对于缴费的态度却呈现出两级分化的状态。

在倾向购买哪类养老金融产品方面,几乎所有的上班族都选择了养老储蓄产品,紧随其后的是养老理财和养老保险,选择基金和国债的人极少。从数据可以看出,追求稳定是上班族购买个人养老金产品的首要考虑因素。

而明确表示不会申请个人养老金账户并购买相关产品的四成上班族中,对未来养老规划的不确定性成为主要原因,占比达到六成多,其余原因比如个人养老金无法提前支取、不能应急,税收优惠力度不大,社保、企业年金已经够用等因素分别占到三成左右。“我觉得个人养老金的出发点很好,但是我对自己未来收入和退休的预期并不确定。”参与问卷调查的上班族小王对记者表示,除了未来预期因素外,也不知道该如何挑选产品。

小王等上班族对记者展示的个人通过个人养老金投资,退休后可以领取到的收益和金额,总体上还是很认可的,也认为这样的收益率其实较符合预期,但是怎么挑选产品却是个难题。

《每日经济新闻》记者注意到,小王等上班族面临的困惑并非个案。就当前市场上的个人养老金产品来看,数量多,也很复杂。“这么多产品,让老百姓选,不是一般人能选得出来的。即使是投资者教育,短期也很难做,我们不可能也没必要把所有人都教育成投资专家。再加上个人养老金政策出台之后的头一年,资本市场低迷,激进一点的产品就亏损了,保守一点的还可以有点收益,但是未来怎么办?”某业内人士表示,这些都是需要面向未来重点思考的问题,税收激励制度也有待进一步完善。

科普:产品目录增至942只,怎么选?

作为第三支柱的有力补充,个人养老金之所以备受关注,其实还是跟我国当前的养老体系有关。

我国当前采取的是三支柱养老体系,其中第一支柱是基本养老保险,第二支柱是企业年金和职业年金,第三支柱是个人养老金制度和各类商业养老金融业务。截至2023年末,中国养老三支柱覆盖面差异极大。第一支柱基本养老保险覆盖约11亿人,基本实现了对劳动适龄人口的全覆盖。第二支柱补充养老保险合计覆盖约9000万人,占劳动适龄人口的7.94%,与第一支柱基本养老保险差距较大。第三支柱中的个人养老金,开户人数约为7000多万人,覆盖人数相对有限。

但是我国当前对于养老的需求极大,单纯靠第一支柱实现养老目标的可能性越来越小,因此个人养老金制度也被各方寄予了极高的期望,在产品方面也纳入了市场上的多类金融产品。

据悉,截至2024年12月10日,个人养老金产品目录共包括857款产品,其中,储蓄产品466只,基金类产品200只,保险类产品165只,理财类产品26只,数量占比分别为54.4%、23.3%、19.3%、3.0%。扩容后,首批纳入个人养老金投资产品目录的权益指数基金共有85只,其中各类宽基指数的产品78只,跟踪红利指数的产品7只,包括沪深300指数、中证A500指数、创业板指数等普通指数基金、指数增强基金、ETF联接基金。

截至目前,个人养老金产品目录增加至942只,其中储蓄产品466只、基金产品285只、保险产品165只、理财产品26只。从产品特点来看,不同类型的金融产品均有各自的优势和劣势:

个人养老金储蓄产品:该产品类型包括定活两便、通知存款、零存整取、整存整取等,期限多为5年、10年、15年、20年,收益多集中在1.3%~2.2%之间;

个人养老金基金产品:该类产品通常设有锁定期或最短持有期限,以确保投资者能够长期持有并享受复利效应,但有一些个人养老金产品设计了最短持有期限,如1年、1年半、2年和3年。由于个人养老基金可以直接参与权益市场投资,所以投资风险偏大、收益弹性也较大;

个人养老金保险产品:个人养老金保险产品包括专属商业养老保险、年金保险、税收递延型养老年金保险和两全保险四类,在这些产品中有稳健性、保证最低利率的,也有具有进取型、拥有浮动收益的;

个人养老理财产品:该类型产品风险普遍不高,投资类型多以“固收+”产品为主,业绩比较基准平均约3.93%~4.77%;

从这些产品可以看出,为了提高个人养老金产品的吸引力,各方也是下足了功夫。此外,通过将国债、特定养老储蓄、指数基金纳入个人养老金产品范围,政府为参加人提供了更多元化的投资选择,有助于分散风险,提高个人养老金账户的资金增值潜力,从而增强退休后的养老经济保障。