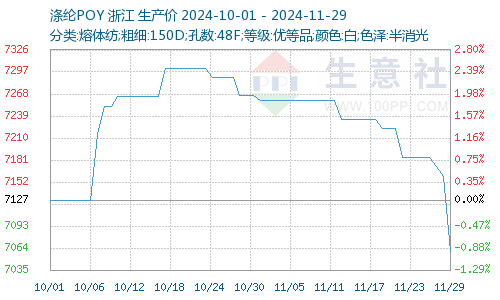

11月,涤纶长丝市场价格下跌。根据本站商品行情分析系统显示,30日,江浙主流涤纶长丝工厂POY(150D/48F)报价在6800-7200元/吨,涤纶DTY(150D/48F低弹)报价在8100-8500元/吨,涤纶FDY(150D/96F)报价在7100-7400元/吨。

宏观面:月初伊朗拟对以色列实施军 事行动的消息,加之欧佩克+(OPEC+)推迟石油增产的决策,共同构成了推动国际油价连续多日攀升的利多因素。成本端的强化支撑了油价走高,然而,下游市场需求并未随之提振,对长丝产品的需求显得尤为疲软。随着长丝库存的不断累积,企业为了缓解库存压力,纷纷采取降价促销策略,市场成交价格因此下滑。但下游纺织企业原丝库存已经相对充裕,采购意愿并不强烈。随后,特 朗 普赢 得 美 国 总 统 大选后,美元指数显著上涨,同时欧佩克发布的月报下调了原油需求预测,导致国际油价出现震荡下行。原料市场随之走软,成本支撑减弱,进一步影响了业内人士的信心。受此影响,多数长丝企业不得不再次加大促销力度,市场谈判的焦点再次下移。尽管部分下游用户在价格低谷时进行了适量采购,产销状况有所改善,但总体来看,由于成本端的支撑依然存在,而终端及下游需求却有所萎缩,织机开机率有所下降。

PTA11月以来国内供应增量,共计超1000万吨PTA装置陆续重启,当前行业开工率接近90%。后续华东地区270万吨PTA新产能也即将投料,PTA货源供应依然充裕,利空现货价格。截止11月27日国内华东地区市场均价在4783元/吨,较月初下跌2.39%。

供应方面:本月,涤纶长丝企业的平均开工率维持在约90.76%的高位。期间,萧山与嘉兴两地均有新的生产设备投入运营,但同时也有部分设备经历了减产、检修与重启的过程,这使得长丝市场的总体开工率略有提升。下游本月的主导订单仍然是冬季保暖面料,由于前期多地气温异常偏高,导致终端服装销售不畅,下游订单数量环比呈现下滑趋势。这使得纺织企业的成品库存不断增加,坯布市场价格竞争激烈,订单利润空间被压缩,且账期延长,给企业回款带来了更大的难度,资金压力显著增大。

尽管现阶段各地气温已经开始下降,但终端市场的反馈相对滞后。纺织企业更多地是在消化库存,生产积极性有所减弱,减产降负的现象逐渐增多,开机率也呈现出逐步下滑的趋势。需求方面依然保持弱势。下游刚需采购,长丝市场的产销情况持续承压,仅在促销活动时稍有好转。与上月同期相比,库存水平有所增加。目前,POY的库存大约在15至20天之间,FDY的库存约为18至23天,而DTY的库存则在22至26天附近。

综合来看,成本需求均存走弱预期,长丝市场价格或继续下跌,但考虑长丝市场供应预期减少,且主流厂商挺价心态仍存,下跌空间相对有限,后续还需关注长丝市场开工走势,

(文章来源:本站)