一、价格走势

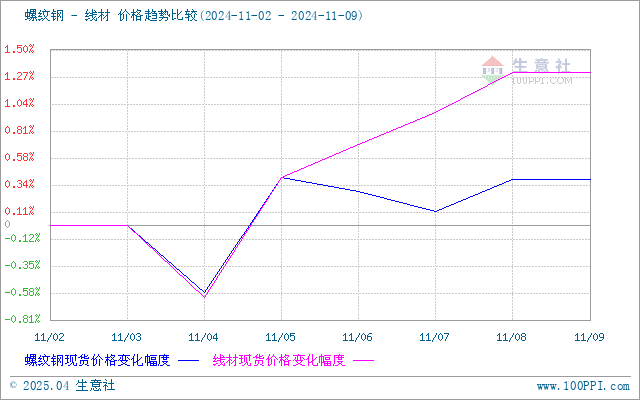

据本站价格监测,上周江浙沪地区螺纹钢、线材价格都窄幅震荡、趋强运行。截止9日,江浙沪地区HRB400螺纹钢均价约3483.57元/吨,周环比上行0.39%;HPB300高线均价3665元/吨,周环比上行1.31%。

市场方面:宏观方面利好刺激,加上下游回款转好,采购操作有所增加,市场情绪好转;与此同时,钢厂利润尚可产量恢复,在供给开始缩减的情况下,供需矛盾有所缓解。

上周供给端继续增加,宏观上有会议召开或刺激投机需求增加,特别是在市场有意去库的操作下,库存将出现变化。

库存和产量

供给端 钢厂高炉复产持续,上周螺纹钢产量小幅减少,合计减量9.51万吨至199.61万吨。由于广西、河北、山西个别钢厂转产卷板、线盘等其他品种,加上部分钢厂因市场需求减少,主动停减产,产量降幅扩大。分区域看,除华东因江苏部分钢厂复产产量增加,以及西北环比持平外,其他地区均处于减产状态;线盘方面,上周线盘产量由增转减,合计减量2.89万吨。分区域来看,除了华东,其余地区供给均有不同程度减少,且波动均小于1万吨,基本与上周持平。分省份来看,河北、广西由于钢厂检修及不饱和生产,供给合计减少2.7万吨,其他省份则波动不大。目前由于品种利润差异及需求下滑,钢厂产量或将继续下滑。

库存方面 上周全国建材库存331万吨,周环比回升0.8%,库存增长。南方、北方周环比分别累库1.68、8.9万吨,华东去库4.56万吨;从七大区域来看,除华东、华中和西北外,其他区域均呈现累库状态。 目前华东需求韧性上组,预计下周华东继续去库,其他区域库存有所增加。

需求端 上周线螺需求释放有所恢复,全国成交情况环比回升7%。上周主要受重要会议影响,市场预期较足,终端采购节奏有所加快,在黑色系盘面共振下,投机需求入场也较为积极。本周会议政策持续落地,预期仍存在一定支撑,终端需求叠加投机需求总量有望持稳。

综上所述,本站分析师认为,宏观环境好转刺激下,市场情绪好转,下游采购操作趋向少次集中,而钢厂供给缩减,需求本周有集中释放可能但整体下降趋势难改,库存方面表现累库趋势,不过供需矛盾有所缓解,市场心态偏观望,主动降库操作意愿较浓,因此预计本周价格或震荡调整运行。

(文章来源:本站)