(文/观察者网 张志峰 编辑/周远方)

尽管国内一揽子政策释放积极信号,但光伏行业仍面临供需失衡、产品成本价格倒挂的压力,三季度光伏头部企业处在产能增加,营收规模却大幅下降、且亏损幅度增大的困境之中。

10月29日,国内光伏材料头部企业TCL中环发布三季度财报。

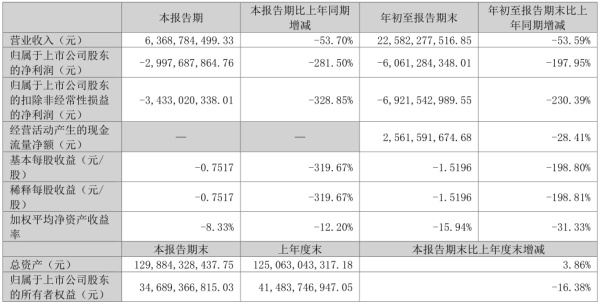

数据显示,今年前三季度,公司实现营业收入225.8亿元,同比下降53.6%;经营性现金流量净额25.6亿元,同比下降28.4%;归母净利润-60.6亿元,同比下降198.0%;扣非后净利润-69.2亿元,同比下降230.4%。

以此简单测算,相当于TCL中环平均每对外销售1元光伏材料,所造成的利润亏损已经增长到0.306元。

从主营业务经营情况来看,在最为核心的光伏材料业务板块,2024年前三季度,TCL中环光伏N型产品加速迭代,预计2024年渗透率达73%,带动TCL中环产品结构升级。但光伏晶体晶片整体供需结构性失衡,从全成本竞争转向现金流竞争。

公司持续推进工业4.0、柔性制造,坚持技术创新,提升相对竞争力。报告期内,公司光伏单晶产能提升至190GW,光伏材料产品出货约94.86GW,同比增长11.4%,硅片市占率19.2%,居于行业第一。

2024年前三季度,TCL中环光伏材料业务继续致力于制造方式、材料、工艺、运营等工作,加速技术创新和工艺创新,提质增效,积极应对产业市场周期波动,推动行业N型、大尺寸转型趋势。至报告期末,N型产品实现单台月产领先行业次优约505kg、公斤出片数领先行业次优约1片。

同时,随着产品技术类型、规格以及客户基地数量增加,对公司生产柔性化提出更高要求。公司坚持推动工业4.0制造方式升级,与上下游客户协同建立柔性化合作模式,参与客户产品Design in,使产品具备高可追溯性,提升公司自身和客户的竞争力。

至于光伏电池及组件业务板块,TCL中环表示,公司组件4.0主流产品功率较竞争对手领先两档及以上,效率领先0.2%以上,并加快组件产品的知识产权库建设。截至2024年9月底,高效叠瓦组件产能24GW。电池业务围绕N型电池持续降低成本的目标,在工艺方法、工艺步骤缩短、去贵金属化等方面不断开展技术创新工作;审慎推进资本开支项目,积极推动先进产品技术路线的产业生态共建。

全球化业务方面,TCL中环仍在积极推动全球化战略,积极评估、探索全球重点国家或区域的产业布局项目,持续开展项目筹划、合作伙伴沟通谈判和项目落地等工作。

今年7月,公司与沙特阿拉伯公共投资基金(PIF)全资子公司RELC、VisionIndustries达成合作,拟投资20.8亿美元,约合人民币151.31亿元,共同建立目前海外最大规模的晶体晶片工厂,预计年产能可达20GW,加快落地全球本土化战略进程。

此外,子公司Maxeon经营转型较慢、业绩不及预期,也是造成TCL中环前三季度亏损幅度大增的主要原因之一。

公告称,Maxeon公司主要目标市场欧洲及北美地区光伏组件终端价格快速下行,Maxeon公司经营转型较慢,北美3GW电池组件扩产项目进度迟于预期,Maxeon公司陷入经营困境。

在TCL中环看来,Maxeon是公司深度参与国际能源转型的重要战略支点,拥有专利(IBC电池-组件系列专利、Topcon电池工艺系列专利、叠瓦组件系列专利)、高端品牌与渠道等关键资产。报告期内,公司已控股Maxeon,公司将积极推动其资本架构改善、业务变革、运营改善、资产盘活,通过全球范围内生产与渠道的相互促进和协同赋能,优化公司全球化布局(尤其是北美地区)。

但对于行业未来,企业仍持乐观态度。2024年以来,全球地缘扰动加剧,经济逆全球化凸显,加速产业链及供应链深度重构;海外主要经济体政策逐步转向宽松周期,国内一揽子政策释放积极信号,全球经济面临新变局,机会与挑战并存。

TCL中环指出,当前光伏行业仍处于周期底部,公司积极推动组织变革、业务变革、管理优化等相关工作,并与上下游客户协同建立柔性化合作模式。

展望四季度,公司认为,全球光伏产业竞争博弈持续,面对产业深度调整期的剧烈波动,公司理性调整产销结构,平衡市场份额与经营质量的关系,在成本管控、极致运营、现金流改善上下苦功。全球新能源市场仍有较大增长空间,产能全球分布失衡,公司管理层相信本轮光伏制造产业的优胜弱汰有助于行业长期格局优化和盈利修复,有信心在产业周期底部建立起公司的长远竞争优势。