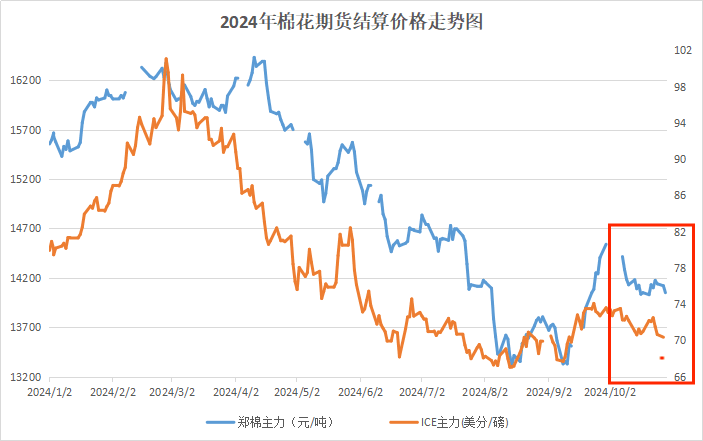

10月棉价在月初大涨后下跌,下旬在宏观利好刺激下,再次小幅上探,受限于需求端不振,棉价上行压力较大。据本站商品行情分析系统,截至10月29日3128B级皮棉现货价格在15435元/吨,较月初上涨0.31%。

期货方面,月初郑棉和籽棉收购价共振,行情处于高位,但之后一直处于下跌态势,截至29日,郑棉主力合约结算价为14050元/吨,较月初下跌2.53%。美棉方面,宏观面多空博弈,出口数据较弱,本月行情弱势运行,截至28日,ICE主力合约结算价70.36美分,较月初下跌3.74%。

行情回顾:国庆节期间,新疆地区机采籽棉陆续开始采摘交售,籽棉价格较节前有所上涨,籽棉收购价格和郑棉联动,双双走高带动现货走高。之后郑棉行情走势向下,新疆机采籽棉大量上市,收购价格呈现下调态势,棉花现货行情持续下跌。到了下旬宏观利好刺激棉价小幅回暖,但需求端利好不足,棉价震荡整理为主。

新棉采摘速度加快 库存维持宽松

据国家棉花市场监测系统调查数据显示,截至2024年10月24日,全国新棉采摘进度为78.2%,同比提高10.6个百分点;全国加工率为31.3%,同比下降12.4个百分点;全国销售率为3.6%,同比提高2.1个百分点。数据显示,截至10月25日当周,全国棉花商业总库存187.57万吨,而随着新棉加工逐渐增量,供应端商业库存将继续增加。

皮棉加工成本固化给棉价带来支撑

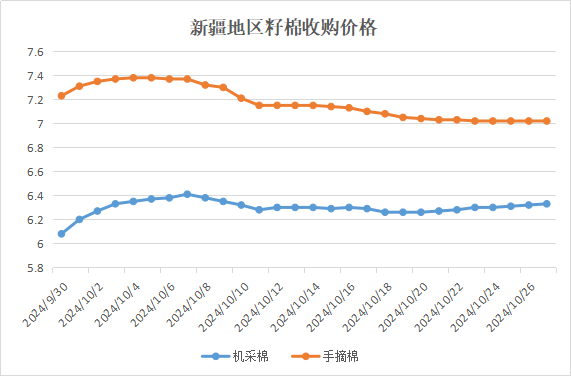

近期新棉交售进度加快,北疆收购基本结束,南疆收购过半,截止到10月24日,疆棉累计加工129.6万吨,同比增57%。10月初以来,北疆机采籽棉主流收购价格在6.2~6.3元/公斤,南疆机采籽棉主流价格区间在6.1~6.25元/公斤。月中价格稍有下滑,但至月底,价格企稳回升。截至27日,机采籽棉价格在6.33元/公斤左右,新皮棉整体加工成本将逐步固化,给未来棉价走势带来一定的支撑。

全球棉花产量增加 外围宏观因素影响加大

全球产棉大国采摘加工稳步推进,外围市场变化或将增加棉价波动幅度。

根据美国农业部10月份全球供需预测,2024/25年度全球棉花产量调增20多万包,中国、巴西和阿根廷产量的增加抵消了美国和西班牙产量的减少。其中2024/25年度美国棉花产量调减30余万包,为1420万包,全美棉花平均单产下降18磅,为789磅/英亩。印度棉花协会表示,由于种植面积减少且降雨过多,2024/25年度印度棉花产量预计同比下降7.4%,这将导致印度减少棉花出口并增加棉花进口。

外围市场方面,美国大选已进入关键阶段,宏观层面的扰动较大,叠加11月议息会议临近,近期金融市场波动幅度明显增大,股市和大宗商品下跌以及美元上涨给棉花市场带来压力。尽管近期棉花基本面略现利多因素,但尚不能排除棉价受外围市场变化而增大波动幅度的可能性。

纺织品服装市场旺季不旺 下游需求偏弱

棉纱价格相对稳定,但随着纺织服装市场即将进入淡季,下游走货缓慢,部分企业成品库存有所增加,纺企对后市信心不足,原料采购偏谨慎,补库意愿不强,部分纺企棉纱线累库率有所升高。多数纺织企业延续按需采购策略,控沿海地区下游织造企业开机率整体稳中回落,较大规模织造企业开机率尚可,但小企业开机率下调明显。

纺织品服装市场旺季不旺。随着传统产销旺季进入尾声,预计后期纺织订单将有所减少。据海关总署数据显示,我国纺织品服装出口额在8月创下年内月度新高后,9月降至年内中等偏低水平,出口额为247.8亿美元,同比下降3.8%,环比下降11.4%。据国家统计局数据显示,9月国内服装鞋帽、针纺织品类零售额1168.8亿元,同比减少0.4%,连续四个月负增长。

后市预测:随着新棉大量上市,供应端将持续维持宽松的格局,下游需求在未有明显回升的情况下,棉价上行压力较大,但10月以来棉价的下跌已基本上兑现了新棉供应逐步增加和下游市场需求转淡的情况,棉价下跌的空间有限,预计短期仍将为主震荡格局,关注政策利好反馈到需求端的情况以及外围宏观市场变化。

(文章来源:本站)