一、走势分析

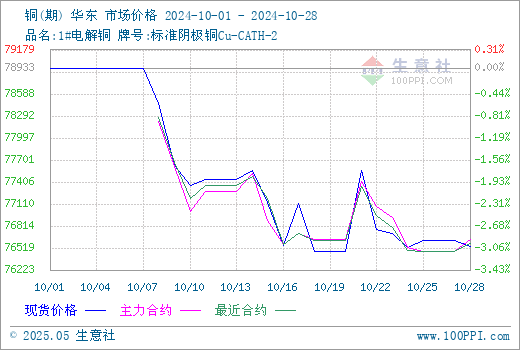

本站监测数据显示,10月铜价小幅下跌。截止月末,月初铜价为78933.33元/吨,月末铜价下跌至76536.67元/吨,整体跌幅为3.04%,同比上涨14.39%。

据本站期现图显示,10月份铜现货价格大部分高于期货价格,主力合约是两个月后的预期价格,未来铜价整体看好。

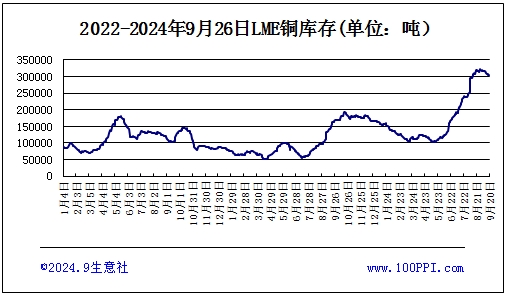

据LME库存显示,10月份LME铜库存高位回落。截止月末,LME铜库存276775吨,较月初下跌7.8%。

宏观方面:美联储在9月议息会议上宣布降息50个基点至4.75%-5%区间,并暗示年内可能再降,此举被视为“预防性”降息,完全符合市场预期。叠加7、8月强劲的消费数据,市场信心显著增强。降息预期兑现,美元宽松周期开启,长期利多有色金属。

供应端:铜矿和废铜进口环比下降。9月产量为100.4万吨,同比+0.6%,环比+0.2%,产能利用率为81.61%。24年1-9月电解铜累计产量886.5万吨,同比+32.3万吨。

下游方面:终端需求:1-9月我国铜材累计出口量为103.2万吨,累计同比+38.3%。9月表观需求量为131.1万吨,环比+7.3%。9月空调产量1884万台,同比+16.9%,24年9月冰箱963万台,同比+8.8%。24年1-9月房屋开工面积累计同比-22.3%,竣工面积累计同比-24.4%。24年9月新能源汽车产量131万辆,同比+48.7%。24年1-9月光伏累计产量42516万千瓦时,累计同比+12.1%。

进口:海关总署数据显示,9月阴极铜进口数量为32.3万吨,同比+7.3万吨,环比-0.6万吨。2024年1-9月累计进口阴极铜数量为264.8万吨,同比+16.1万吨。

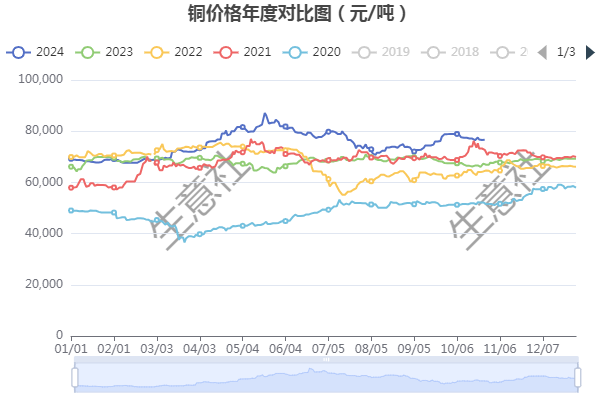

据本站年度价格对比图显示,近五年,11月份铜价大多数上涨为主。

综合以上情况看,铜精矿现货TC回升但仍在低位,矿山新增产能有限与冶炼产能扩张的矛盾仍在继续演绎。终端客户采购情绪偏谨慎,保持观望,原料库存按需采购,订单表现变化不大,整体偏弱。美联储大胆降息50BP,铜供需紧平衡对铜价构成强支撑。预计11月份铜价震荡偏强运行为主。

相关上市企业:江西铜业(600362)、铜陵有色(000630)、云南铜业(000878)。

(文章来源:本站)