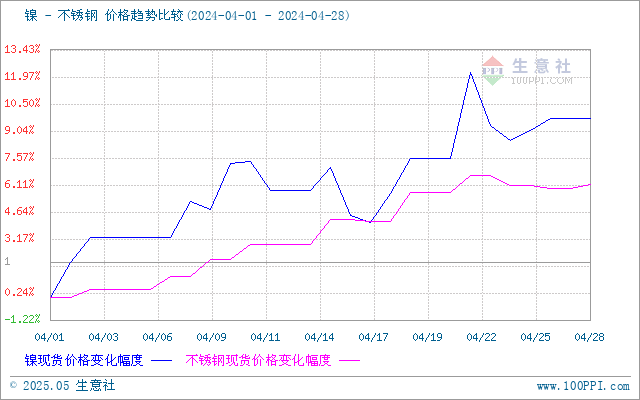

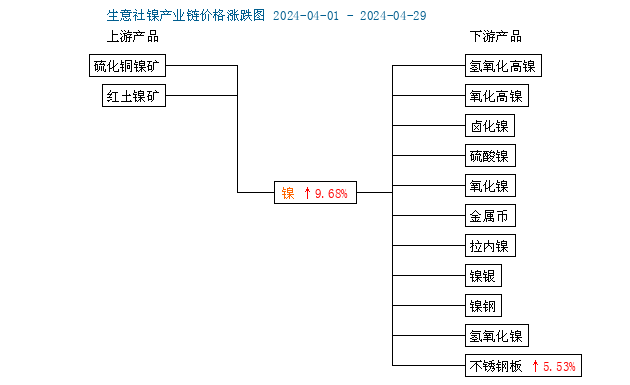

据本站价格监测,4月份,不锈钢价格先上涨后小幅回调,截止月末,不锈钢现货价格13178.57元/吨,较月初上涨5.53%,同比下跌7.57%。上游镍,和不锈钢走势一样,4月份也是先上涨后小幅回调,截止月末,现货镍报价143583.33元/吨,较月初上涨9.69%,同比下跌25.74%。

宏观面

美国3月CPI同比上涨3.5%,创2023年9月以来新高,核心CPI同比上涨3.8%,连续第三个月增速高于预期;美国3月PPI同比升2.1%,为2023年4月以来新高。连月升温的通胀数据打击了市场对美联储降息的预期,据CME美联储观察显示,今年首次降息的预计时间推迟到9月,且年内仅降息两次。

镍基本面

供应面

华 盛 顿和伦敦4月12日禁止金属交易所接受俄罗斯新生产的铝、铜和镍,并禁止向美国和英国进口这些金属。下旬,市场传出镍铁收储传闻。菲律宾雨季已经结束,当前市场主要的担忧还是在印尼镍矿供应问题,自3月18日印尼公布镍矿 RKAB审批额已达1.5亿湿吨量级超市场预期后,便再未有印尼RKAB审批进度的报道,当前印尼市场镍矿价格仍旧在高位,代表着供应端隐忧仍在,叠加近期因地缘政治导致的海运费上涨等因素,短期内供应端的担忧会将镍价限制在较高的区间内。

LME镍库存小幅上涨

据上图所示,4月,LME镍库存先下跌后上涨,截止月末,LME镍库存77784吨,较月初上涨0.015%,较年初上涨21.24%。

需求端

不锈钢现货资源偏紧,但多为投机需求。硫酸镍方面,头部电池厂需求维持增量,二线电池需求总体向上。正极材料采购较为被动,上游挺价现象明显,锂盐厂优先卖货给贸易商或者交仓。

不锈钢基本面

供应端:不锈钢4月排产总体微增,300系微降。4月排产316.03万吨,月环比增加0.1%,同比增加12.35%,其中:200系96.2万吨,月环比增加3.29%,同比增加6.26%;300系167.4万吨,月环比减少0.28%,同比增加17.7%;400系52.43万吨,月环比减少4.13%,同比增加8.03%。目前产业利润尚可,不锈钢厂维持高位排产,部分工厂有所增产。

截止月末,不锈钢库存合计111.56万吨,较月初下跌5%,其中,冷热轧库存都下跌。

需求端:需求端市场需求有所好转,镍生铁受矿端成本支撑,原料采购需求持续存在,成交价呈现回升趋势。 不锈钢期货库存在16万吨附近波动,基差为负。截止五一节前,期货盘面价格维持在一个较高水平,下游都不急于节前采购,补库操作进度缓慢,终端领域的表观消费还处于低迷当中。

综上所述,自清明节后以来,有色板块基本金属均表现较大涨幅,盘面多头情绪始终浓烈。镍价由于原料供给趋于宽松在板块内处于明显的弱势,此轮受收储传闻影响,叠加清明节后镍铁、不锈钢价格的上涨以及三元电池需求的复苏,引发沪镍补涨行情。从镍自身基本面角度来看,全球供应过剩的格局未变,2024年仍有一定体量新增电积镍项目投产,若2024年中国和印尼电镍的投产计划全部兑现,纯镍的过剩幅度有望接近20%,精炼镍产量延续增长,全球纯镍库存延续累库,后续随着硫酸镍环节的供需缓解,镍价继续上涨的空间受到限制。

而对不锈钢而言,镍矿资源紧张,镍铁价格上抬,原料成本高位为不锈钢提供下方支撑;社会排产高位和需求回升不足或将影响资源消耗;基于基本面利空因素影响,预计不锈钢价格上涨或存压力。

(文章来源:本站)