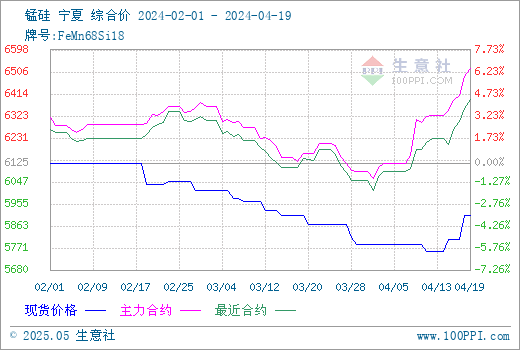

本周硅锰市场震荡偏强运行,目前硅锰现货价格上涨幅度仍然和原料价格上涨速度不匹配,本周内焦炭首轮提涨开启,累计上涨100-110元/吨,硅锰成本增加90元/吨,同时锰矿各个品种均有不同区间的上涨,矿山惜售情绪浓厚,市场上高价矿持续增多。据本站商品行情分析系统,硅锰宁夏地区(规格为FeMN68Si18)4月19日市场报价5850-5950元/吨左右,较上周上调150元/吨左右。

一、影响因素

锰矿市场:本周天津港锰矿市场涨幅明显,临近节前锰矿价格继续上行,成交有所好转,价格上南非半碳酸成交37.5-38元/吨度,南非高铁28.5元/吨度展开,加蓬40.5-41元/吨度,澳块42-42.5元/吨度。本周钦州港锰矿市场挺价情绪占据主导地位,部分矿商捂盘惜售,南方因需求受限,周中涨幅较为平缓。半碳酸35.5-36元/吨度,澳块40元/吨度,加蓬块39元/吨度,南非高铁29-29.3元/吨度。

焦炭市场:本周焦炭市场首轮提涨开启,据本站商品行情分析系统:2024年4月12日至4月19日山西地区焦炭市场首轮提涨落地,截止4月19日准一级冶金焦出厂价格1770元/吨,涨6.09%,累计提涨100-110元/吨。首轮提涨落地后,内蒙地区率先开启二轮提涨,截止发稿暂未落地。供应方面本周原料焦煤市场继续上行,焦企成本支撑较强,首轮提涨落地后,焦企利润得到一定恢复,但受原料焦煤价格走高影响,目前焦企仍有亏损情况,焦企依旧限产,开工率较前期微幅回升,整体依旧保持偏低位运行,焦炭供应吃紧。港口市场本周询货积极,焦炭销售情况较好。需求方面终端消费市场表现较好,钢厂开工率稳步回升,对原料焦炭补库需求释放,近期积极补库,临近五一假期,节前备货需求仍存。后市方面焦炭市场目前供紧需增,贸易商市场入市积极,焦企有部分惜售心理,预计短期内焦炭市场稳中偏强运行。

开工方面:截止到4月18日开工率(产能利用率)全国37.57%,较上周增0.43%;日均产量22855吨,增130吨。广西开工率仍处于低位,目前电费仍无下降希望,近期因南32发布6月澳系不发货消息,锰矿价格大幅度上涨,厂家成本上涨幅度较明显,倒挂严重,后期开工意愿仍然不高。贵州厂家整体开工波动不大,部分厂家因目前进口价格上涨幅度较大,有调整锰矿配比计划。云南地区即将进入丰水期,部分厂家五月有复产预期,5月中旬预计有厂家新投产炉子进行点火,6月正常生产,届时云南产量将有所增加。内蒙地区本周个别厂家检修结束复产,另有厂家新增检修,产量波动不大。

钢招信息

本周钢厂硅锰招标价格环比小幅上涨,华东某钢厂4月招标硅锰合金定价6180元/吨,数量7000吨,承兑含税到厂,有折基。江苏某钢厂4月硅锰补招定价6150元/吨,数量2000吨,承兑含税到厂。

二、后市预测

从成本端来看,目前焦炭及锰矿上涨速度较快,价格维持高位运行,目前宝丰地区化工焦供应偏紧,出现较难拉货的情况,接下来仍有上涨空间,从需求端来看,随着钢厂效益逐步好转,螺纹产量本周小幅回升,但目前对硅锰需求仍未见明显改善,厂家库存压力仍然偏大,预计仍需一定时间使市场重回供需平衡。综合来看,短期硅锰现货市场或将向好运行。

(文章来源:本站)