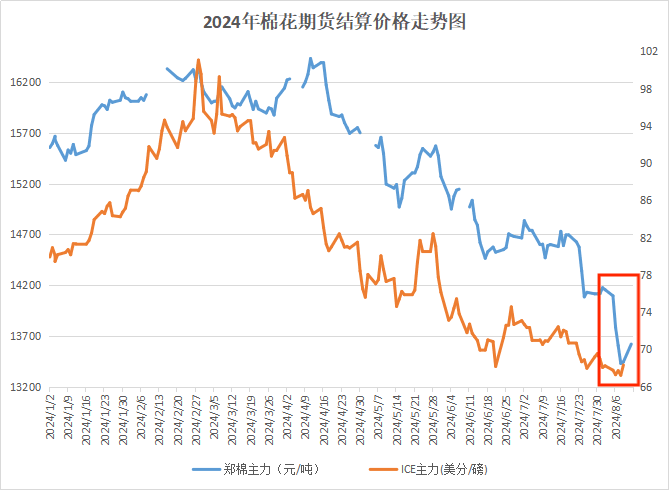

8月上旬,棉花整体供应宽松,目前棉花内外价差较大,内棉无优势压力较大,棉价跌势扩大。据本站商品行情分析系统,8月12日3128B级皮棉现货价格在14733元/吨,较月初下跌4.32 %。

期货方面,郑棉美棉在上旬双双创下年内新低,之后走势趋稳,小幅回暖。截至12日,郑棉主力合约收盘价格13620,截至9日,ICE期棉12月合约结算价68.34。

国内市场:进入8月以来,郑棉大幅下挫,棉花现货价格同步跟跌,棉花现货价格跌幅较7月扩大。国内近期供应维持宽松预期、需求未见明显转好以及宏观层面缺乏有效利好刺激等,都使得棉价维持承压偏弱运行。加上产区天气条件利于新棉生长,市场对新棉丰产预估较强,供应端宽松局面进一步显现。

国际市场:上周美股大跌,商品市场承压,美棉下挫加大,之后随着美股、国际原油价格反弹,市场参与者心态有所改善,上周五在外围市场情绪转好的影响下,棉花出现超跌反弹表现。7月下旬美棉合同大量被取消,美棉出口连续两周大幅下滑,市场分析是受到海运费大幅上涨、2024年中国只增发20万吨滑准关税棉花进口配额以及巴西棉的竞争压力。

下游需求不足:纱线价格持续下跌,下游市场维持弱势。从市场运行情况来看,由于棉价持续下跌,纺企刚需补库更加趋于谨慎。下游“金九银十”消费旺季将至,但纺企对旺季预期表现较低,当前纺企秋冬订单跟进不足。

消费数据利好:据国家统计局最新数据,今年上半年全国居民人均衣着消费支出同比增长8.1%,增速较上年同期提高2.7个百分点;我国限额以上服装、鞋帽、针纺织品类商品零售额同比增长1.3%;7月衣着价格同比上涨1.5%。据中国海关总署最新数据,1-7月我国纺织品服装累计出口额为1698亿,同比增加1.1%。

后市预测:棉价大幅下跌,使得下游棉纱企业利润有所恢复,同时临近旺季将对棉花市场起到提振作用,国内棉价有望逐步企稳回升。但新棉增产预期不减以及下游需求持续性还不明确,均使得棉价上行动能不足。新年度棉花增产预期较强,全球棉花供应总量维持宽松预期,在需求情况佳以及宏观风险因素仍存,预计外棉短期仍将维持低位震荡。

(文章来源:本站)