一、价格走势

据本站价格监测,7月,线螺价格先涨后跌。截止月末,江浙沪地区HRB400螺纹钢均价3183.50元/吨,较月初下跌7.68%;HPB300高线均价3439.6元/吨,较月初下跌7.22%。

二、影响价格的因素

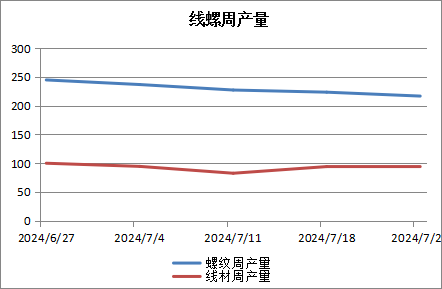

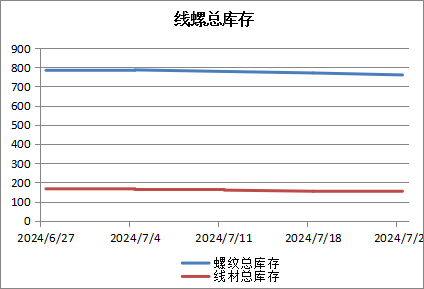

据上图显示,7月份,线螺周产量、线螺总库存都有所下降。

供应

截至7月25日当周,螺纹产量环比减少6.78万吨至216.69万吨,同比减少57.43万吨;社库环比减少11.98万吨至566.59万吨,同比减少11.6万吨;厂库环比增加1.65万吨至193.65万吨,同比增加0.63万吨。本周螺纹表需环比减少4.42万吨至227.02万吨,同比减少46.45万吨。

7月多家钢厂出台减产检修计划

据本站数据师了解,截至7月26日,已有18家钢厂出台相关的控产控销政策,同时多家钢厂因为亏损原因目前正在考虑进行停产检修。本轮检修主要受新旧国标切换影响,7月中旬开始建材价格快速回落导致钢厂盈利收窄或者亏损,钢厂主动减产增多;此外,钢贸商普遍面临较大出库压力、多有减缓提货、降价出货消化库存操作,致使钢厂不得不控产控销。本次减产检修预计影响建筑钢材产量约198万吨,绝大部分钢厂减产检修集中在7月下旬至8月底

政策方面

自6月25日钢筋新国标发布后,市场价格出现明显波动,至今为止陆续有钢厂发布热轧带肋钢筋产品的新旧国标更替公告;大部分钢厂都在8月初开始执行螺纹钢新国标生产,少部分在7月底或9月初完成新旧国标生产切换。29日上期所发布螺纹和线材期货合约及交割细则公告,在本就因天气原因,建材刚需表现不佳,出库受阻的背景下,更进一步加重了市场对旧国标螺纹去库化的担忧,市场悲观情绪转强。

需求方面:由于新旧标切换,钢市行情呈现下跌态势,在需求减弱、供给增加的背景下,下跌幅度超出了市场的预期。据中钢协数据,6月钢材出口环比回落,而基建业目前仍处于高温天气下的消费淡季行情,下游工地开工时间缩减,加之钢价短期下跌过快也导致下游用户采购谨慎,终端需求表现低迷。8月初,下游终端预计仍采购谨慎、按需补库为主。

三、后市预测:

8月依旧是建材行业淡季行情阶段,尽管供应端受钢厂利润影响开始缩减,加上新旧标切换,市场降价去库操作不断,线螺去库化进程加快,厂库及社库压力释放。但因为建筑业投资需要依旧偏弱,导致线螺表观消费量下降、表观消费量持续弱于季节性,线螺需求趋弱明显。

综上所述,8月新旧标切换影响下,市场以价换量操作居多,市场情况偏悲观,线螺供需两弱的基本面利空价格,叠加原料端行情也同样趋弱,线螺8月或呈现低位震荡走势。

(文章来源:本站)