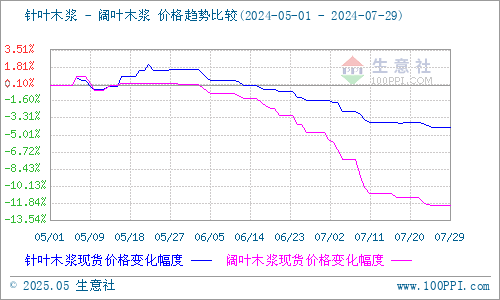

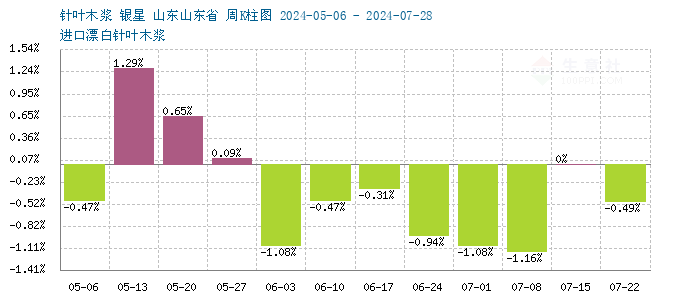

据本站商品行情分析系统监测:7月木浆现货市场价格维持下行走势。7月29日针叶木浆山东地区市场均价为6130元/吨,与7月1日均价6300元/吨相比下降了2.7%。7月29日阔叶木浆山东地区市场均价为5150元/吨,与7月1日均价5580元/吨相比下降了7.71%。

供应方面:市场受突发性扰动及美欧需求回暖分流影响,纸浆海外发运量有下行预期,而外盘报价虽有小幅松动,但仍处于高位,因此对国内现货价格仍有支撑,国内业者情绪观望为主。而随着国内自产浆的陆续集中投产,短期将增加市场纸浆供应,对浆价形成一定压制。

加之前期阔叶木浆新增产能的影响,从阔叶主产国对于中国的发运量来看,国内阔叶浆进口在短期内可能难以出现明显缩量,也给市场带来了供应压力,阔叶木浆交易明显弱势。阔叶的悲观心态对于针叶仍然是拖累。

需求方面:由于进入传统淡季且消费信心疲软,纸厂存在成本压力,导致业者心态偏空且纸机停机检修增加来缓解库存压力,因此市场多按需采购为主,对纸浆消耗形成拖累。而纸浆下游四大类成品纸产量继续下滑,需求拖累纸浆价格走低。加之终端需求颓势未见明显好转,对上游浆价支撑力度较差。

随着美联储降息预期持续弱化,下半年需求恢复的力度或不及预期。下游原纸企业对高价木浆接受度降低,现货成交不畅,对纸浆消耗形成拖累。在淡季压制的情况下,木浆价格表现弱势。

进口方面:据海关总署数据显示,2024年6月纸浆进口量为261万吨,环比-8%,同比-14%。其中6月针叶浆进口55万吨,环比减少21.9%,同比减少35.8%。对于后市,供应端暂无利多驱动,国内下游依然处于淡季,现货成交欠佳,拖累浆价,纸浆基本面偏弱,但毕竟进口成本高位,往下空间或亦有限。

国内港口数据:截止2024年7月25日,中国纸浆主流港口样本库存量:177.9万吨,较上期上涨0.6%,库存量在本周呈现累库的走势,当前已经连续三周呈现累库状态。

期货方面:7月纸浆期货价格基本处于周初下行周末上涨的走势浮动,截至7月29日上期所纸浆期货sp2409主力合约开盘价5670元/吨,收盘价5716元/吨,最高价5742元/吨,成交32.03万手,持仓192,780手。

本站木浆分析师认为,近期上游浆厂陆续外盘报价,市场有报价下行预期,加之供应端价格松动但进口成本依然高位,需求端情绪持续悲观,使得供需关系僵持,预计短期木浆现货价格或维持震荡走势。

提供原材料采购和成品销售,欢迎加入本站撮合交易平台!

(文章来源:本站)