一、价格分析

近期各大钢厂直供终端汽车厂家的订单在减少,主要是镀锌板卷的量有所减少,因此只能加大对市场的投放量,使得近期市场镀锌板卷的量增加明显,价格也是大幅下跌,包括像上海、天津市场跌幅更是达到100元/吨及以上,其余市场也是20-80元/吨不等。据本站商品行情分析系统,截止7月19日,国内镀锌板卷市场均价4735元/吨,周环比下跌1.92%。

二、影响价格变动的因素:

基本面

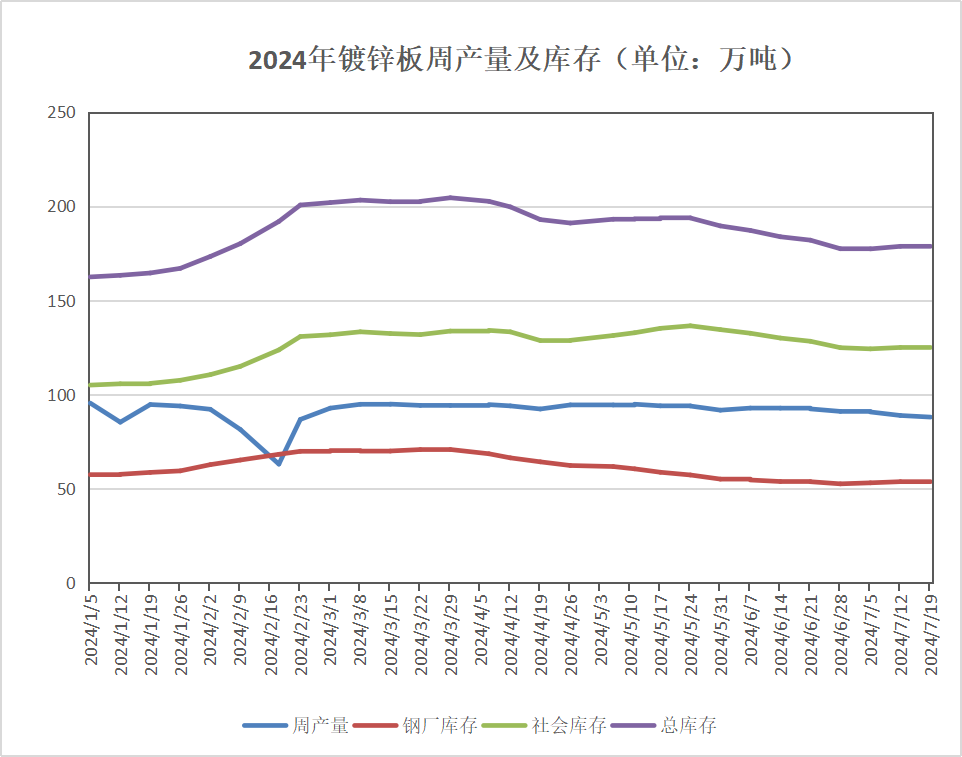

根据本站了解的最新数据显示,本周镀锌板整体开工率为84.01%;产能利用率为61.71%,较上周下降0.6%;周产量为88.02万吨,较上周减少0.85万吨;钢厂库存量为53.33万吨,较上周减少0.39万吨。社会库存镀锌125.3万吨周环比增加0.3万吨。

2024年全国镀锌板卷生产企业周产量和周产能利用率同比处于中高水平。主要是上半年家电行业整体需求表现尚可,不过进入6月份全国镀锌板卷生产企业无论是周产量还是产能利用率都开始下降。虽然当前镀锌板卷产能利用率虽然有所下降,但仍偏高且暂时各大钢厂也不会大范围的停产检修,这就使得市场的供应会持续增多。

2024年全国镀锌板卷整体库存处于近两年中高水平,当前镀锌板卷市场商家库存压力较往年同期比较大。叠加目前市场处于淡季及高温天气,下游客户采购积极性不高,随着后期商家资源入库,届时镀锌板卷市场商家库存压力进一步增加。

成本面

本周铁矿石价格先跌后涨、窄幅震荡运行,价格指数为820.11,环比下跌2.33%。铁矿供强需弱基本面利空矿价,尽管钢厂维持一定开工规模,铁水产量增长,但海外发运量趋强叠加港口库存量累库幅度增大,处于近三年高位,市场对后续需求看法较悲观,预计下周铁矿仍有可能表现为先涨后跌、窄幅震荡运行。

本周焦炭市场暂稳运行,截止7月19日准一级冶金焦出厂价格1906.67元/吨,价格与上周持平。近期随着下游钢厂的不断回暖,焦炭需求面有所增加,对价格方面形成支撑作用,但是焦炭目前市场供应面过大,出现了供大于求的局面,预计短期内焦炭持稳运行为主。

下游需求

海关总署最新数据显示,2024年6月中国出口汽车49万辆,同比增长18.4%;1-6月累计出口汽车293万辆,同比增长25.3%。6月中国进口汽车6万辆,同比下降2.4%;1-6月累计进口汽车33万辆,同比下降4.1%。

三、后市预测

当前镀锌板卷在冷系品种中的产能利用率维持高位,进入7月份以后,市场需求如此低迷的情况之下,各商家均面临出货压力,下游接单更是困难,各钢厂目前暂时没有对镀锌板卷减量的计划,甚至会加大对镀锌板卷的投放量,因此短期镀锌板卷的产能利用率将继续维持在64%左右,后期如果和热轧板卷间的价差继续收缩到亏损状态才有可能出现较大范围减产。

近期各钢厂终端订单减少,不少钢厂就因终端接单少而将资源投放市场,但是市场的消化能力不足,本站分析认为短期内镀锌板价格或继续下跌运行。

(文章来源:本站)