3月25日晚,招商银行发布2023年报,数据显示2023年招商银行实现营业收入3391.23亿元,同比下降1.64%,是公司14年来首次出现收入下滑。

在收入下滑的背景下,招行依然实现净利润1466.02亿元,同比增长6.22%,业绩实现稳健增长。

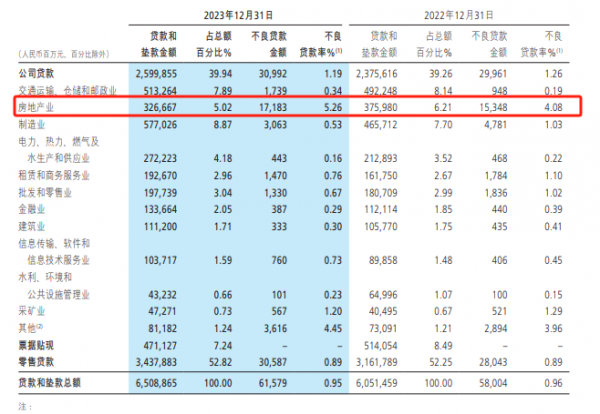

作为受房地产冲击最直接的行业,不良贷款尤其是地产类不良一直是公众关注的环节。截止2023年末,招商银行不良贷款余额615.79亿元,较上年末增加35.75亿元;不良贷款率0.95%,不仅没有增长,反而较上年末下降0.01%。

具体到地产不良贷款情况,招行2023年房地产业不良贷款增加18.35亿元至171.83亿元,不良率也从去年的4.08%上涨至5.26%。

在公布年报的同时,招商银行同时披露了2023年年度权益分派预案,拟每股派1.97元,合计派发现金红利497.34亿元。

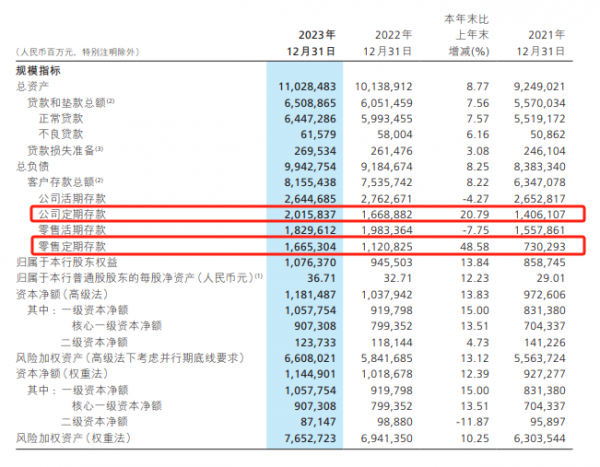

根据年报显示,2023年招行零售+公司定期存款余额高达3.68万亿,较三年前翻倍,其中仅占招行2.36%的金葵花用户持有的总资产高达10.82万亿元,首次突破10万亿大关,而招行也十年来首次没有公布其私人银行(资产千万及以上客户)的资产规模。

截止今日收盘,招商银行A股上涨3.35%,港股上涨4.33%,领涨两市银行股。

利息收入承压,非利息收入连跌两年

招行在2023年出现14年来首次收入负增长,直接原因便是其各个业务条线均出现了收入下滑。

分大类业务来看,招行2023年净利息收入2146.69亿元,同比下降1.63%;

所谓的净利息收入,本质便是吃存贷款的利差,而2023年,对于银行业来说正是两头承压的年份。

根据招行在年报中的解释,银行负债端(储户存款)由于2023年的资本市场走势,个人客户更愿意存定期,而企业客户们的低成本活期资金增长有限,导致银行利息成本有所上升,而在资产端,由于LPR持续下调,导致企业新增贷款利率也同步下滑,而居民由于消费和购房意愿有待复苏,信用卡贷款和新增房贷增长乏力。

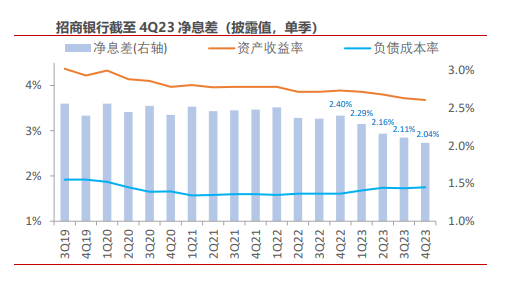

根据民生证券整理的数据显示,招商银行的净息差从去年四季度的2.4%一路下跌到了今年四季度的2.04%,这也代表了同一笔存款,今年四季度贷款出去的净利息收入将同比去年四季度减少15%,显著限制了银行的赚钱能力。

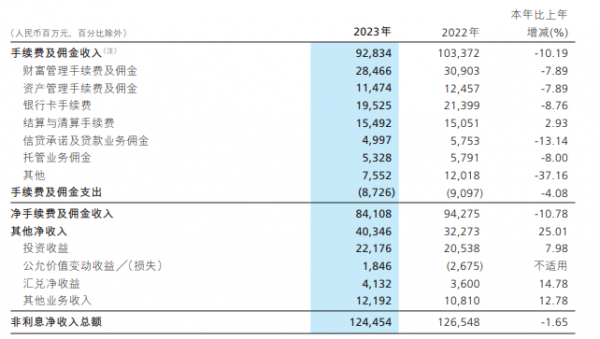

而在非利息净收入层面招行2023年收入1244.54亿元,同比下降1.65%,其中净手续费及佣金收入841.08亿元,同比下降10.78%。

非利息收入一般指的是中间业务收入,主要以手续费,佣金,汇兑和投资收益构成。

根据招行年报显示,2023年在传统手续费业务上,招行收入均出现了下滑,其中手续费及佣金收入更是相比2022年下滑了10.19%,依靠包括汇兑业务和企业出海业务的需求,最终保持了非利息收入的微幅下滑。

不过值得注意的是,这也是招商银行继去年非利息收入下滑0.62%后,连续两年非利息收入负增长,对招行轻资产大财富管理的战略存在一定的压力。

招商银行于2013年提出"以服务升级为主线深入推进二次转型",并在2014年明确了以"轻型银行"和"一体两翼"作为深入推进二次转型的战略方向和定位。"一体"是指零售银行,"两翼"是公司金融和同业金融。随后凭借2017年互联网金融业务和2021年大财富管理价值循环链的提出迎来了两次大发展,其中2021年非利息收入增长高达20.75%。

在连续两年下滑后,招商银行想要守住目前的非利息收入规模,也面临着不小的挑战。

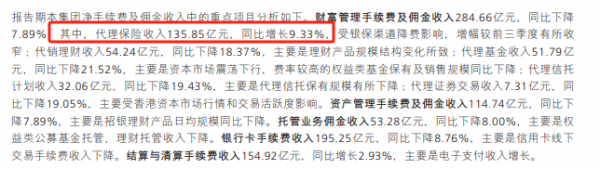

根据年报中的信息,招行披露了其财富管理业务的细分板块收入,可以看到在资本市场表现不佳的情况下,无论是理财还是基金代销收入都出现了两位数下滑,而代理保险业务收入则一枝独秀,达到了135.85亿元,同比增长9.33%,背后的原因并不复杂,在当下的市场环境下,部分万能险能够提供3%以上的收益率,性价比高于同期定期存款,对储户有不小的吸引力。

而随着政策要求压降万能险收益率,未来这块收入能否保持恐怕都不乐观,招行自己也在年报中提到了"受到银保渠道降费影响,(四季度保险业务)增幅较前三季度有所收窄",这也是招行非利息收入的一个隐忧,如果未来一年资本市场没有高光时刻,不排除招行会出现非利息收入连跌三年的可能性。

不良率微降,净利润全靠挤

看完了收入层面,可以发现招行在利息和非利息两块业务收入层面均面临压力,那么为何招行能在收入下滑56亿元的背景下增长了87亿元的净利润呢?

具体翻看年报可以发现,去年招行的薪酬追回(招商银行"逆向讨薪"近6000万),并未对招行的业绩产生实质性影响。

数据显示,招商银行2023年员工数量相比2022年增加了0.35万人,而员工费用则从706亿元小幅下降至703.5亿元,人均员工成本从62.5万下滑至60.4万。

可以发现节约的2.5亿元,即便加上追回来的6000万元薪酬,3亿的节支和多出来的87亿利润相比依然可以忽略不计。

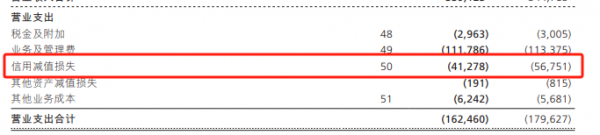

而真正挤出利润的反而是信用减值损失科目,金额从去年的567.51亿元减少至412.78亿元,不仅同比下滑了27.26%,更是直接节省了154.73亿元营业支出。

所谓的信用减值损失,根据招行的说法是其预估12个月内可能出现的需要用自有资金填补的损失项目,也就是预先计提了即便亏损了也要刚性兑付的缺口金额。

年报显示,招行的表外预期信用减值损失合计-59.14亿元,同比减少136.21亿元,招行称一方面是由于资产规模变动导致,另一方面是资产质量相对稳定、个别客户风险下降及资产清收,冲回了其前期已计提金额。

这里招行提到的表外预期信用减值损失,据悉主要涉及部分私人银行代销产品,至于招行是判定这些产品的风险已经减少还是通过其他渠道补上了缺口,又或者是招行调节利润的手段,暂时尚不清楚,但是这部分释放的136亿元,正是2023年招商银行依然能够盈利的关键。

除了通过减少计提解放了巨量的成本,招行在不良贷款层面也没有拖业绩的后腿。

尽管招行的房地产业贷款不良显著上升,从去年的162.48亿增长至今年的171.83亿,不良率也从4.08%上涨至5.26%,但是从整体而言,招行的不良贷款仅仅从580亿增长了35亿至615.79亿,不良率甚至小幅下滑了0.01%。

而在拨备方面,财报数据显示招行拨备覆盖率437.70%,较上年末下降13.09个百分点;贷款拨备率4.14%,较上年末下降0.18个百分点。

因此可以说招行今年的利润增长基本就是靠表外业务减少计提释放出的利润,而表内的贷款风险拨备依然没有显著的变化,处于一个安全的范围,不会显著影响招行未来的业绩。

定期存款三年翻倍,金葵花客户资产破10万亿

尽管面对收入和利润的压力,招商银行在管理客户资产规模上踏上了新的台阶。

截至2023年底,招行共吸纳13.32万亿元个人存款。其中,金葵花及以上客户(在招商银行月日均总资产超过50万元的个人)占10.82万亿元,比例达到81.28%。这也是招行这一级别客户的总资产首次超过10万亿元。

而他们只占招行个人总户数的2.35%。同期,在招行月日均全折人民币总资产超过1000万元的私人银行客户,超过了14.88万人,较2019年底多了82%。

值得注意的是,相比2022年年报中提及私人银行客户拥有约3.8万亿资产,招行在本年年报中十年来首次没有提及私人银行业务的资产规模。

而客户资产金额大涨的情况,对于招行而言则是一个幸福的烦恼。

年报显示,招行2023年零售和公司定期存款数量分别同比增长48.58%和20.79%,合计3.68万亿的金额也较三年前定期存款金额翻倍。

同时,招行2023年末总资产同比增长8.79%,其中贷款同比增长7.56%,其中贷款增速相比三季度末的7.69%进一步下滑,也代表着加速流入的存款可能会对招行的业绩存在潜在的压制。

鉴于储户存款是银行的负债,定期存款看似给银行带来了稳定的负债来源,但是在降息的大背景下,定期存款的暴增也意味着招商银行有着更大的成本压力。而居民和企业的贷款意愿如果不能同步匹配负债的增长速度,如何提高这些储户存款的利用率对于招行未来的利息业务收入增长将会是一个重要的课题。

领涨银行股,招行还能打吗?

那么面对一份并不完美甚至有隐忧的答卷,为何今天资本市场的股价表现反而态度积极呢?

答案并不复杂,招行面临的各类问题,尤其是净息差收窄的问题并非只有招行一家需要面对,而是整个银行业的问题,而今日资本市场的反馈显示,招行或许还是那个能打的招行。

以同样公布年报的中信银行为例,去年中信银行营业收入2059亿,同比下滑2.6%,也代表了对于股份制银行而言,收入增长乏力是行业性的问题。

具体到从净息差来看,尽管招商银行2023年整体净息差为2.15%,较三季度继续下滑了4BP,但是依然显著高于同期全体商业银行1.69%、全体股份行1.76%的水平。

而从贷款增速来看,招商银行的对公贷款增速依然优于同行的1.88%。而其4季度零售贷款增长略有回暖,23年末同比增长 8.73%,也证明了其大财富管理的战略依然具有竞争优势。

而对于地产贷款的风险出清层面,根据财报显示,招行地产类贷款和债券余额接近4000亿元,同比下滑了13.9%,而171.83亿元的地产不良贷款已经充分展现了目前的地产风险,预计未来并不会进一步上升,在目前银行股比烂的情况下已经属于相当可以接受的程度。

对于招商银行,各家券商也都给出了积极地评价,平安证券表示其短期业绩承压下依然保持了韧性,而分红1.972元意味着,在目前股价下招行股息率将高达6.29%,维持强烈推荐的评级。

民生证券则表示,招商银行充足的拨备依然是银行股中的佼佼者,未来随着资本市场的回暖,招商银行具备较高的成长性。

尽管收入下滑,市场依然认为招商银行是中国最好的零售银行之一,招商银行未来将如何跨越周期,或许也将为其他股份制银行提供巨大的参考价值。