一、走势分析

如上图显示,本周铜价小幅下跌。截止本周末现货铜报价79426.67元/吨,较周初的81353.33元/吨下跌2.37%,同比上涨16.18%。

铜周度涨跌图

据本站周度涨跌图显示,近三个月来,跌7涨5,近期铜价小幅回调。

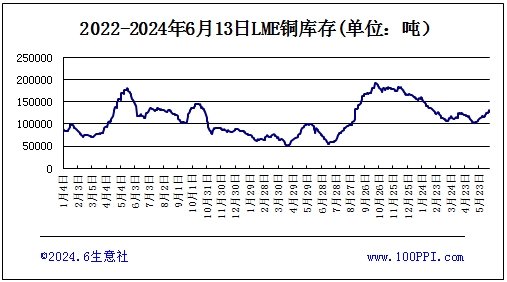

LME铜库存

据伦敦金属交易所(LME)公布的数据显示。LME铜库存小幅上涨,截止周末,LME铜库存133925吨,较周初上涨6.86%。

宏观方面:为期三天的七国集团(G7)领导人峰会6月13日在意大利举行。经济复苏不力、地缘政治升级等多重风险或将持续,G7成员国之间分歧和政策协调难度将加大。美国5月PPI环比下降0.2%,创2023年10月以来最低,预期为上涨0.1%,前值上涨0.5%;核心PPI环比保持不变,预期为上涨0.3%。5月PPI同比上涨2.2%,低于预期的2.5%,前值2.2%。欧元区4月工业产出同比降3.0%,预期降1.9%,前值降1.0%;环比降0.1%,预期升0.2%,前值升0.6%。外围市场的复杂情绪以及空头压力的加大。凌晨美联储议息会议,点阵图显示年内降息幅度中位数降至25基点,美元指数再次反弹,外盘有色金属和贵金属再承压;欧盟议会选举充满变数,经济复苏不确定性增加并启动对华电动汽车加征关税,宏观情绪持续走弱。

供应端:伴随铜价高企,开发新矿山的消息增多,但要缓解偏紧格局仍不容易,上期所和伦交所电解铜偏高位的库存仍压制上行空间。尽管暴雨等恶劣天气对智利等主要铜矿生产造成了一定影响,但尚未出现大规模的生产中断。4月份秘鲁铜产量为203905吨,同比下降8.2%。今年1-4月秘鲁铜产量累计达到845044吨,同比增长0.4%。

需求端:铜买家似乎并未因铜价的回调而积极入市,汽车行业的需求尤其疲软,库存的增加也反映了需求的疲软态势。

进口:中国5月铜矿砂及其精矿进口量为226.4万吨,1至5月累计进口量为1,159.3万吨,同比增加2.7%。 中国5月未锻轧铜及铜材进口量为51.4万吨,1至5月累计进口量为232.7万吨,同比增加8.8%。

综上所述:宏观情绪再次扰动,凌晨美联储议息会议,点阵图显示年内降息幅度中位数降至25基点,美元指数再次反弹,外盘有色金属再承压 。供需面的支撑日益减弱,铜普遍承压回吐。当前国内再生冶炼供应尚属充足,实际检修影响被削弱,六月产量预计仍有保障。现货消费疲软与高库存双压,以及终端订单回归力度的不强,使得铜价走势呈现出弱势调整的趋势。尽管短期内铜市场将处于区间波动,但从中长期来看,随着全球经济的复苏和新能源等领域的快速发展,铜需求有望持续增长。同时,国内政策对工业领域的支持也将为铜市场提供新的增长点。预计短期内铜市场弱势调整,但中长期仍向好。

相关上市企业:江西铜业(600362)、铜陵有色(000630)、云南铜业(000878)、北方铜业(000737)。

(文章来源:本站)