一、走势分析

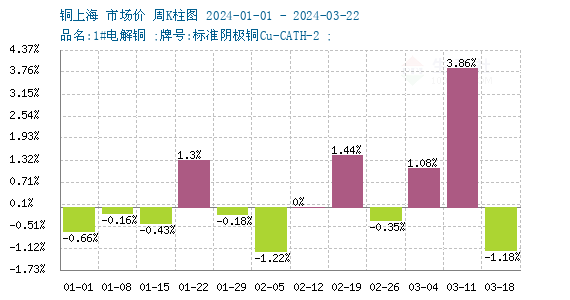

如上图显示,本周铜价震荡下跌。截止本周末现货铜报价72083.33元/吨,较周初的72943.33元/吨下跌1.18%,同比上涨5.72%。

铜周度涨跌图

据本站周度涨跌图显示,近三个月来,跌7涨4,近期铜价小幅下跌。

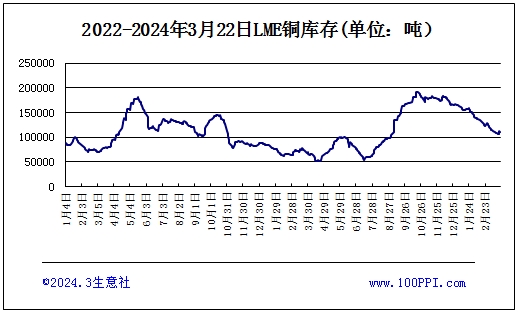

LME铜库存

据伦敦金属交易所(LME)公布的数据显示。LME铜库存小幅回升,截止周末,LME铜库存111325吨,较周初上涨3.75%。

宏观方面:周三美联储维持利率不变,符合市场预期,同时美联储释放年内降息三次信号令美元下跌。周四最新数据显示美国至3月16日当周初请失业金人数21万人,预期21.5万人,前值20.9万人。上个月成屋销售跃升9.5%,创下自2023年2月以来的最高水平,受强劲经济数据支撑,美元指数周四大涨,收复了周三的全部跌幅。国内方面,近日国家统计局公布的数据显示,今年1-2月份,全国规模以上工业增加值同比增长7.0%,增速相比上年12月份加快了0.2个百分点,提振市场信心。

供应端:当下国内铜精矿加工费降至十多年新低,损害冶炼厂利润,进一步增强了市场对冶炼厂减产的预期。减产预期推动铜从“过剩”转向“平衡”预期。但中国铜库存不断累积,主要源于供应端的稳步增长以及需求端的疲软所导致的。随着铜产量的不断增加,市场上的铜供应量逐渐超出实际需求,导致供过于求的格局形成,对铜价上涨构成压力。

需求端:终端实际消费情况仍然较为疲弱,终端订单不足,库存压力较大。同时高铜价对下游消费造成了压力,企业普遍对高价铜材的采购意愿较谨慎。持货商因库存压力积极出货,下游畏高刚需补货,消费增量仍然有限。

进口:海关数据显示,今年1-2月,中国未锻轧铜及铜材的进口量达到90.2万吨,同比增长2.6%;同时,铜矿砂及其精矿的进口量也达到465.8万吨,同比增长0.6%。这显示出中国对铜的进口需求依然稳健。

综上所述:此前国内冶炼厂减产消息提振,铜价飙涨。铜价格的持续飙升对下游接货情绪产生了明显的抑制作用。下游企业的采购成本大幅增加,这使得众多企业对铜材采购持谨慎态度,缺乏积极入场采买的动力,需求疲软,铜价继续攀升动力不足。美元上涨也压制铜价,但冶炼厂减产有支撑,预计短期铜价高位震荡走势为主。

相关上市企业:江西铜业(600362)、铜陵有色(000630)、云南铜业(000878)。

(文章来源:本站)