一、走势分析

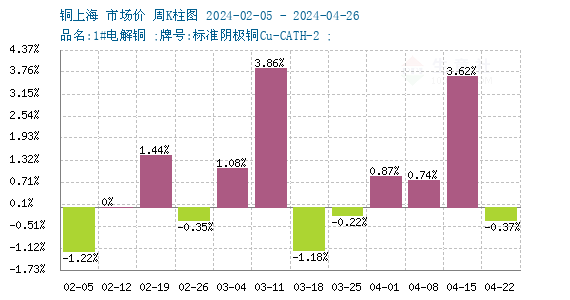

如上图显示,本周铜价先下跌后上涨。截止本周末现货铜报价80010元/吨,较周初的80303元/吨下跌0.37%,同比上涨18.4%。

铜周度涨跌图

据本站周度涨跌图显示,近三个月来,跌5涨6,近期铜价处于高位。

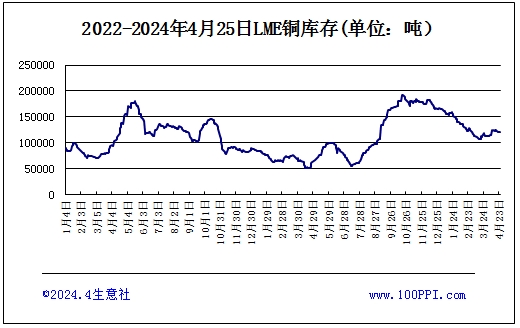

LME铜库存

据伦敦金属交易所(LME)公布的数据显示。LME铜库存小幅下跌,截止周末,LME铜库存120400吨,较周初下跌0.66%。

宏观方面:美国3月CPI同比上涨3.5%,创2023年9月以来新高,核心CPI同比上涨3.8%,连续第三个月增速高于预期;美国3月PPI同比升2.1%,为2023年4月以来新高。连月升温的通胀数据打击了市场对美联储降息的预期,据CME美联储观察显示,今年首次降息的预计时间推迟到9月,且年内仅降息两次。

供应端:1-3月我国累计阴极铜产量为293.9万吨,同比增加6.9%。3月产量为98.1万吨,同比+1.5%,环比+4.7%,当月开工率为79.66%,较上个月上升3.71pct。

需求端:家电表现超预期,24年3月空调产量3083.3万台,同比+13.2%,冰箱993.4万台,同比+13.2%;24年3月房屋竣工面积同比-20.7%;新能源汽车3月产量86.3万辆,同比+86.2%;光伏1-3月累计产量12588.1万千瓦时,累计同比+20.1%。

进口:海关数据显示,2024年3月份中国未锻轧铜及铜材的进口量为47.4万吨,1-3进口量为137.5万吨,同比增长6.9%。

消息面:由于担心钴辐射超标,紫金矿业在刚果民主共和国的一家铜钴矿已经暂停运营。知情 人士称,自上周初以来,COMMUS项目已关闭。COMMUS的官员正在监督生产暂停情况,并测试出口后被退回的钴矿石。

综上所述:铜矿供需格局偏紧延续,短期来说冶炼厂难有大规模减产。传统电力投资表现不俗,受极端天气影响家电端预期依旧向好,地产端存在拖累,但目前新能源的增量可以覆盖这一部分的减量。下游需求疲弱的主要原因为传统领域表现清淡,若价格出现回调,下游将获得喘息的机会。关于AI用铜需求,预计当前海外这一领域用铜量约为30万吨,到2030年后,这一数字将上升至100万吨/年。美联储通胀数据打击市场降息预期,预计短期铜价高位震荡为主。

相关上市企业:江西铜业(600362)、铜陵有色(000630)、云南铜业(000878)、北方铜业(000737)。

(文章来源:本站)