回顾5月份,宏观政策加码托底,房产政策持续优化,然而,下游表观需求触顶转弱,去库存降速持续放缓,市场乐观情绪有所降温,投机情绪跟随期货波动,交易节奏频繁切换,国内建筑钢价震荡调整为主。

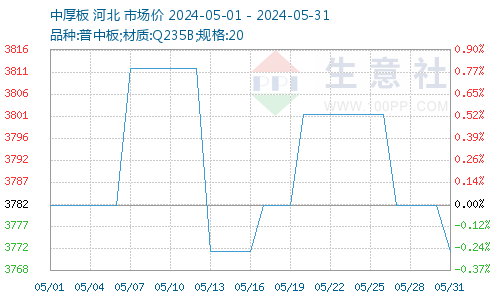

据本站商品行情分析系统,普中板(材质:Q235B;规格:20)月初(05月01日)价格为3970元/吨,月末(05月31日)价格为3772元/吨,较月初跌0.26%。

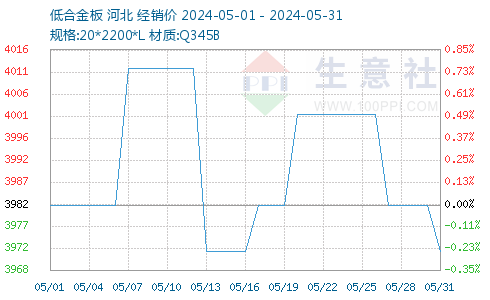

据本站商品行情分析系统,锰板(材质:Q345B;规格:20*2200*L)月初(05月01日)价格为3982元/吨,月末(05月31日)价格为3972元/吨,较月初跌0.25%。

一、影响因素

1、原材料

钢柸:5月份钢坯市场偏强运行,截止5月31日,唐山地区普碳方坯出厂价格3560元/吨,较上月末涨80元/吨。截止5月30日,唐山五大钢坯仓储库存总计68.12万吨,环比增加1.39万吨,连续7天回升。

焦炭:据本站商品行情分析系统:2024年5月焦炭市场一轮提涨,一轮提降,截止发稿山西地区准一级冶金焦价格在1960元/吨,跌0.42%。2024年5月焦炭市场共提涨一轮,提降一轮,月初时焦炭市场延续4月走势继续上行,在五一假期期间第四轮提涨落地,随着焦企连续四轮提涨,焦化企业利润得到恢复,开工率稳步回升,焦炭供应明显宽松。但下游需求方面成材价格走弱,钢厂利润不佳,第五轮提涨搁浅,在进入5月中下旬后在成材价格走低影响下,钢厂开启首轮提降并快速落地,累计提降100-110元/吨。截止月末焦企供应整体偏稳,受期货盘面走高提振,贸易市场入市积极性提升,部分库存向贸易市场转移,焦企目前库存依旧偏低位运行。需求方面随着钢材价格回暖,开工率稳步回升,钢厂对焦炭采购积极性回升,积极补库。综合来看随着原料焦煤价格上行,焦企成本支撑较好,成材价格上行带动钢厂利润回升,焦炭继续下行预期偏弱,预计短期内焦炭市场暂稳运行,后续重点关注成材价格走势以及焦煤市场表现。

2、供需方面

国家统计局最新数据显示,2024年4月份,中国钢筋产量为1634.3万吨,同比下降21.7%;1-4月累计产量为6630.6万吨,同比下降12.8%。4月份,中国中厚宽钢带产量为1820.4万吨,同比增长1.9%;1-4月累计产量为7049.4万吨,同比增长7.4%。4月份,中国线材(盘条)产量为1075.3万吨,同比下降11.4%;1-4月累计产量为4288.3万吨,同比下降7.1%。4月份,中国铁矿石原矿产量为8790.4万吨,同比增长11.5%;1-4月累计产量为36887.0万吨,同比增长14.0%。

2024年5月中旬,重点统计钢铁企业共生产粗钢2209.22万吨生铁1978.68万吨、钢材2120.07万吨。其中,粗钢日产220.92万吨,环比增长0.81%,同口径比去年同期下降1.61%,同口径比前年同期下降3.91%;生铁日产197.87万吨,环比增长2.18%,同口径比去年同期下降0.83%,同口径比前年同期下降2.57%:钢材日产212.01万吨,环比增长4.75%,同口径比去年同期下降0.92%,同口径比前年同期下降4.48%。

3、国内进出口

海关总署最新数据显示,2024年4月,中国出口钢铁板材620万吨,同比增长19.1%;1-4月累计出口2414万吨,同比增长35.8%。

4月,中国出口钢铁棒材108万吨,同比增长18.9%;1-4月累计出口386万吨,同比增长9.4%。

二、分析与预测

综合来看,进入6月,我国将全面进入汛期,高温雨水影响户外施工,但钢厂盈利率减少,粗钢产量连续下降;焦炭首轮提降落地,后期仍有下跌空间,基本面供强需弱;国家近期发布降碳行动方案,继续实施粗钢产量调控;国际局势错综复杂,以及市场情绪谨慎多变等。预计6月份国内中厚板及低合金价格或偏弱运行。

(文章来源:本站)