一、走势分析

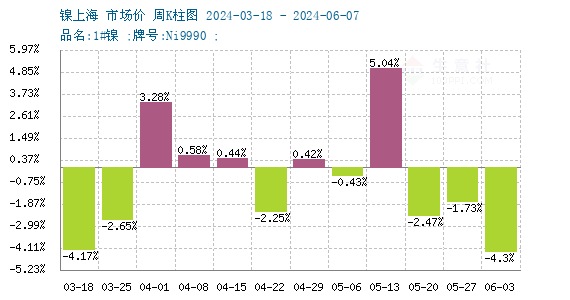

据本站镍价格监测,本周镍价小幅下跌。截止周末,现货镍报价143616.67元/吨,较周初下跌4.3%,同比下跌15.6%。

镍周度涨跌图

据本站周度涨跌图显示,近12周,镍价7跌5涨,近期镍价持续下跌。

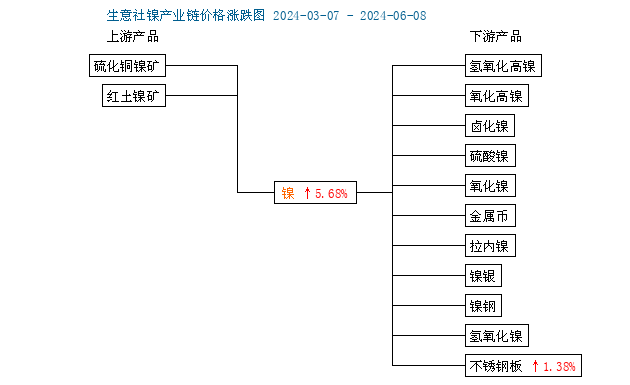

镍产业链

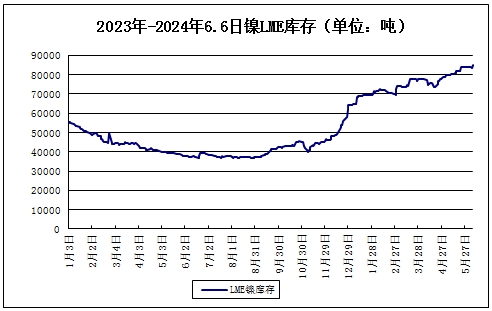

LME镍库存

如上图所示,LME镍库存近期小幅上涨,截止周末LME镍库存84756吨,较周初上涨1.23%。

宏观方面,周初,美国经济数据的疲软对铜价形成了较大的压力。美国ISM制造业PMI远低于市场预期,显示出制造业活动的萎缩;同时,4月职位空缺的大幅减少,也预示着劳动力市场的降温,这些因素均不利于铜的消费需求。临近周末,美联储的鹰派预期与ADP就业数据的不及预期形成对比,导致美元指数疲软,市场再度燃起降息预期。目前市场的目光聚焦在今晚(周五)非农数据和美联储的议息会议上。与此同时,在昨日(周四)欧洲央行时隔五年来首次宣布降息25个基点,符合市场预期,推动了包括铜铝在内的大宗商品价格的上涨。宏观情绪颇为反复。

供应方面:2024年4月全国精炼镍产量共计2.47万吨,环比减少1%,同比上升39.8%。4月部分镍企受设备检修影响,产量尚未完全恢复到检修前水平;少量镍企受到原料紧缺的影响,尚未达到规划产量目标。预计2024年5月全国精炼镍产量2.58万吨,西北地区停减产的电镍生产企业预计将在5月产量恢复至减产前水平。

需求方面:合金是纯镍主要下游,军工和轮船等合金需求非常好,企业逢低采买。不锈钢厂5月复产。电镀需求表现偏稳。新能源三元5月排产下滑。

综上所述,镍矿方面,印尼镍矿RKAB审批进度仍偏慢,印尼甚至从菲律宾大幅进口镍矿,短期内印尼矿端供应将维持紧张。硫酸镍方面,由于原料成本有所下滑且下游需求不振,硫酸镍价格或稳中偏弱。,国内精炼镍产能持续释放而下游需求偏弱,镍仍处于供应过剩格局,累库趋势持续。镍基本面仍偏弱,镍价缺乏持续上行驱动。预计镍价短期仍震荡偏弱走势为主。

(文章来源:本站)