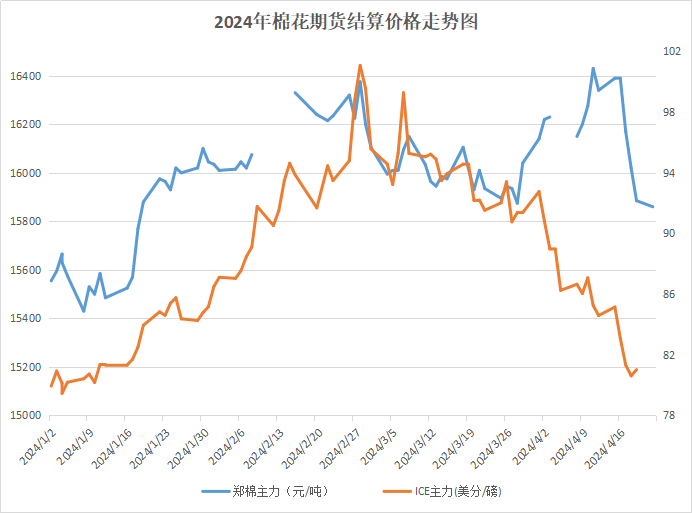

近期棉花供应充足,下游需求较弱,本周棉价跌幅较大。据本站商品行情分析系统,4月22日3128B级皮棉现货价格在16849元/吨,周跌幅1.28%。期货方面,截至22日,郑棉主力合约结算价15860元/吨,周跌幅3.23%。

国内市场:正值棉花种植季节,国家棉花市场监测系统调查显示,2024年我国棉花意向种植面积同比减少2.2%。因4月初北疆大部分地区降雨降温天气频繁,新棉播种时间较以往年份推迟5-7天,但仍早于去年,从种植端情况来看,种植面积减少或支撑棉价,4月份和5月份期间,棉花播种面积和天气变化是倍受市场关注的不确定因素,相比较去年天气因素频繁扰动的影响,今年影响不大,当下天气状况良好利于棉花生长。

据新疆维吾尔自治区人民政府办公厅文件,将从2024年9月1日起降低棉花和棉纱出疆运费补贴,其中新疆棉花出疆补贴从现行的300元/吨下调为200元/吨,新疆棉纱出疆补贴标准也由此前的700-900元/吨降至400-700元/吨。近期内地的新疆棉花和棉纱均开始增加,其中棉纱的增加尤为明显,供给较为充裕。

国际市场:3月底,美国农业部公布2024年美棉意向植棉面积同比增加4.3%,叠加弃种率下降预期,2024年美棉增产预期强烈。目前美棉主产区天气状况良好,今年美棉弃种率降显著低于去年以及前年。增产预期强烈下,美棉上涨压力较大。同时宏观层面的扰动因素持续存在,ICE期棉近一周连续下跌,截至19日,主力合约结算价在81美分附近,周跌幅4.85%。

需求方面:本周纯棉纱市场整体表现一般,由于郑棉持续大跌以及下游订单减少,市场心态逐渐谨慎。纱线处于小幅累库的状态,较上月增加4.47天至19.24天;坯布端亦在累库中,上涨至36.58天。目前棉纱市场交投一般,下游刚需采购为主,成交有所减小,部分纺企报价下调。全棉坯布市场行情转弱,整体偏淡。目前市场走货情况减少,新单成交跟进困难。

后市预测:供应方面,国内陈棉供应相对充足,加上1-3月我国进口棉花约104万吨,同比增长约249.0%,供应端宽裕。需求端由于终端订单减少,纱线累库。尽管一季度国内经济及出口指标持续向好,但短期内利好因素无法直接作用于棉花下游端,市场需求传导到棉花供应端仍需时间。供需宽松的背景下,国内棉花价格或将继续承压的,关注新棉种植情况。

(文章来源:本站)