一、价格走势

据本站商品分析系统显示,3月以来玻璃现货累库明显,整体行业产销情况一般。3月1日玻璃均价为21.97元/平方米,3月29日末均价为18.8元/平方米,价格下跌,幅度为14.43%。

二、行情分析

3月以来企业库存大幅增加,需求不见明显好转,玻璃现货价格持续承压。上旬玻璃市场现货价格下跌,场内需求一般,中下游加工企业刚需补货为主,拿货谨慎。中旬市场整体行业产销情况一般,企业库存继续上升,加之传出某地区下游深加工企业大量停产的消息,使得玻璃市场信心再度受创,现货玻璃市场价格继续下跌。下旬市场依然没有起色,继续偏弱走势,市场拿货积极性不佳,需求持续疲软。截止目前,沙河地区市场报价在17.9元/平方米—18.6元/平方米左右。

玻璃产线方面,最新数据显示,全国浮法玻璃生产线在产259条,日熔量共计176465吨,相比去年同期161730吨的日熔水平,同比增长接近9%。

玻璃产线变动情况,中玻龙岩控股基地计划3月26日白玻改产金茶。威海中玻四线500吨近日引头子,在产自然绿。福建龙泰实业有限公司,一线700吨改产金茶。 中国耀华玻璃560吨技改线原产金茶玻璃,计划改产粉玻。大连耀皮玻璃700吨产线原产白玻,改产超白玻璃。凯里凯荣600吨开始出正品。醴陵旗滨二线600吨白玻改海洋蓝,3月19日已投料。甘肃凯盛600吨产线原产光热超白玻璃,近期改产白玻。江门信义鹤山一线900吨,3月13日引头子。 南和长红二线600吨产线原产福特蓝,即将投料改产欧洲灰。常熟耀皮浮法二线原产A绿,3月8日投料改产F绿,设计产能600T/D。常熟耀皮浮法二线原产A绿,3月8日投料改产F绿,设计产能600T/D。

玻璃产量方面,据国家统计局数据显示,据国家统计局数据显示,2024年1-2月平板玻璃产量16194万重量箱,同比增7.7%。产能高位下供给端压力较大。

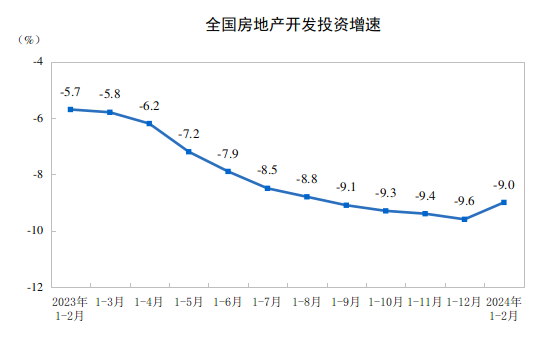

宏观方面,据国家统计局3月18日发布数据显示,1—2月份,全国房地产开发投资11842亿元,同比下降9.0%。1—2月份,房地产开发企业房屋施工面积666902万平方米,同比下降11.0%。房屋新开工面积9429万平方米,下降29.7%。房屋竣工面积10395万平方米,下降20.2%。从数据表现来看,房屋竣工面积的持续下降,影响下游对玻璃的需求。

纯碱方面,本月纯碱价格整体弱势运行。月底价格未定,个别企业库存高位。华中地区纯碱价格盘整运行,轻质纯碱主流市场报价1900-2100元/吨左右,华东地区纯碱价格盘整运行,轻质纯碱主流市场1900-2200元/吨左。数据显示周内纯碱开工率在89%左右。综合预计后期纯碱价格震荡运行为主,具体看下游市场需求。

液化天然气方面,据本站商品行情分析系统,截止3月29日,国内液化天然气均价为3746元/吨,较3月1日均价3970元/吨,本月国内液化天然气价格下跌幅度为5.64%。本站液化天然气分析师认为:近日国内液化天然气价格跌势暂缓。受成本支撑,部分地区液化天然气价格止跌上涨,但需求端仍未改善。预计短期国内液化天然气价格盘整运行为主。

三、后市预测

据本站预计,3月以来玻璃现货市场持续下跌。上游纯碱弱势运行,国内液化天然气价格下跌,成本支撑一般。下游及终端市场实际需求暂无好转,终端房地产竣工不及预期,玻璃现货市场信心不佳。预计短期内玻璃现货市场继续弱势运行。

(文章来源:本站)