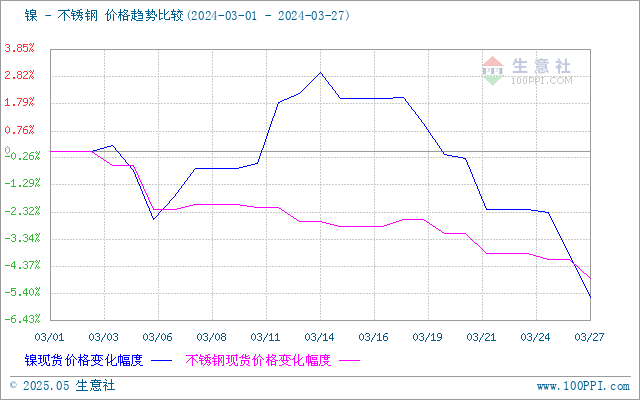

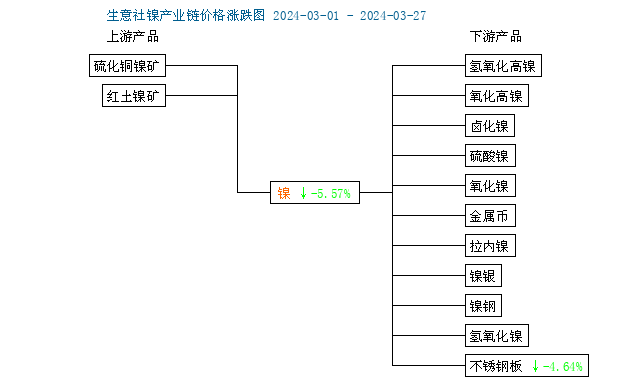

据本站价格监测,3月份,不锈钢价格小幅下跌,截止月末,不锈钢现货价格12560元/吨,较月初下跌4.64%。上游镍,3月份则上涨后下跌,截止月末,现货镍报价130583.33元/吨,较月初下跌5.57%。

宏观面

美国公布2月份耐用品新订单三个月来首次上升,表明企业对经济前景感到乐观。近期降息预期分歧主导市场情绪,投资者目光转向美国即将公布的通胀数据,美元指数大幅走强。

镍基本面

供应面

海外非印尼的西方产能加速出清,而元宵节后随着市场复工复产,企业生产积极性较高,新能源中间品(MHP+高冰镍)方面供应不断增量,国内新增产能陆续投产,印尼已批准超过70家RKAB,年销售配额总量约为1.3亿湿吨,而随着菲律宾雨季恢复,预计4月镍矿供应紧张局面将逐渐缓解。精炼镍产量延续增长,供应过剩格局未变,全球纯库存仍旧维持累库阶段内。

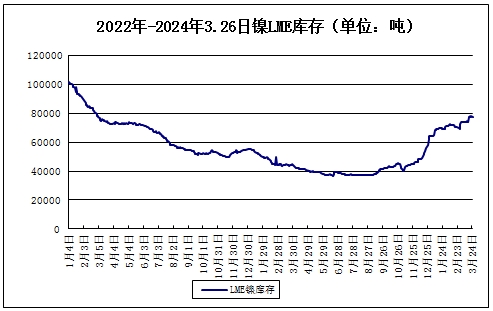

LME镍库存小幅上涨

据上图所示,3月,LME镍库存小幅上涨,截止月末,LME镍库存77076吨,较月初下跌4.46%,较年初上涨20.13%。

需求端

三元需求改善,硫酸镍现货和原料MHP供应偏紧,硫酸镍价格持续上涨,军用合金订单仍旧延续刚性需求,电镀领域需求暂稳。消费端未见明显改善,元宵节后企业复工复产供应恢复,3月不锈钢排产大幅增加,后续不锈钢或存延续累库可能。

不锈钢基本面

3月钢厂排产增加

2024年2月国内43家不锈钢厂300系粗钢产量132.5万吨,月环比减少13.4%;3月排产168万吨,月环比增加26.8%。2月印尼300系粗钢产量44.9万吨,月环比减少0.2%;3月排产44.3万吨,月环比减少1.6%。

本周不锈钢库存合计120.17吨,较上周下跌2.25%,其中,冷热轧库存都下跌。

需求恢复不理想

需求恢复状态暂不理想,季节性累库,仓单数量激增。

综上所述,据市场最新消息,印尼镍矿审批进度已达107家,印尼镍矿RKAB审批额已达1.5亿湿吨量级。比对月内额度审批进度,预计到3月底至4月初确有望实现2亿湿吨配额的审批通过,随着印尼镍矿山通过数量的增加,印尼镍矿供应紧张的问题预计缓解。镍阶段内仍面临过剩挑战,镍市供应压力会持续增加,短期镍价承压下行概率较大,再加上美元上涨,预计镍价短期弱势运行。

而对不锈钢而言,在国内铁厂的持续亏损下,多数铁厂减停产,仅有7家高镍铁冶炼厂镍铁对外流通,而且均处于降负荷生产状态。不锈钢下游需求较差,倒逼不锈钢价格转弱,钢厂将倒逼镍铁跌价谋求生存空间,或者钢厂因亏损减产从需求端谋求镍铁跌价。随着菲律宾雨季逐步结束,也为镍铁由强逐步走弱提供空间。从目前来看,高碳铬铁的供应相对需求略宽松,但成本支撑还是偏强,4月钢厂招标价格及市场价格将大概率平稳。预计不锈钢价格短期震荡偏弱。

(文章来源:本站)